本文由“华盛证券”供稿,文中观点不代表智通财经观点。

一、公司概览:为新经济企业提供全生命周期服务

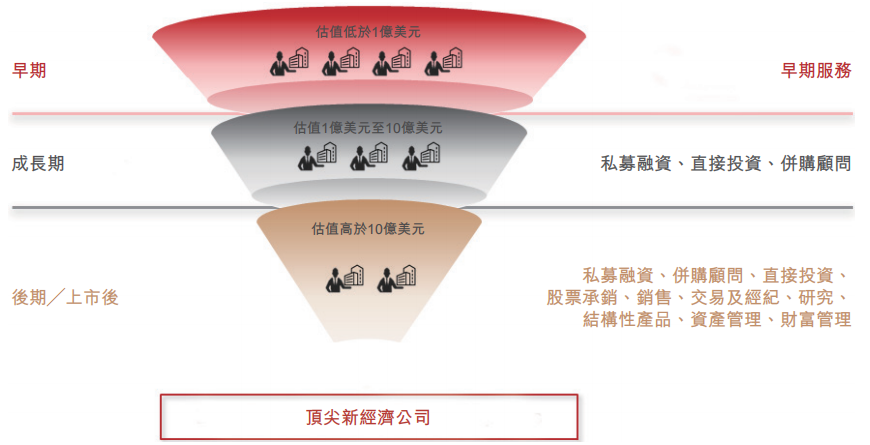

华兴资本控股有限公司是一家专注于中国新经济的投资银行和投资管理公司,公司甄选初创企业并建立客户关系,然后提供一套从早期服务、融资并购到资产管理的一系列服务,形成覆盖企业发展全生命周期的"漏斗模式":

资料来源:招股书,华盛证券

截止2017年12月31日,中国新经济领域市值或估值最大的20家企业,有15家是公司的客户。公司的独角兽客户占中国独角兽总市值的56%。

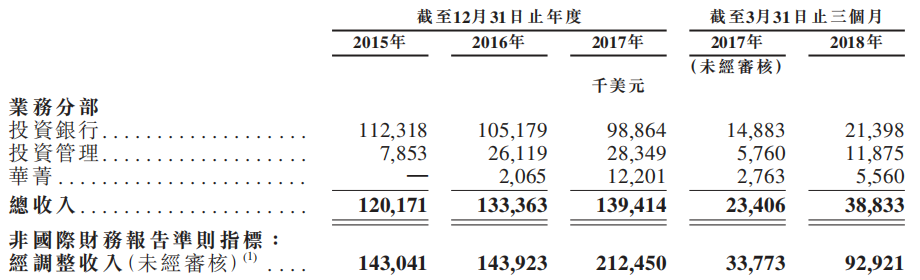

公司业务分为投资银行、投资管理和华菁证券三个分部,收入分布见下图:

资料来源:招股书,华盛证券

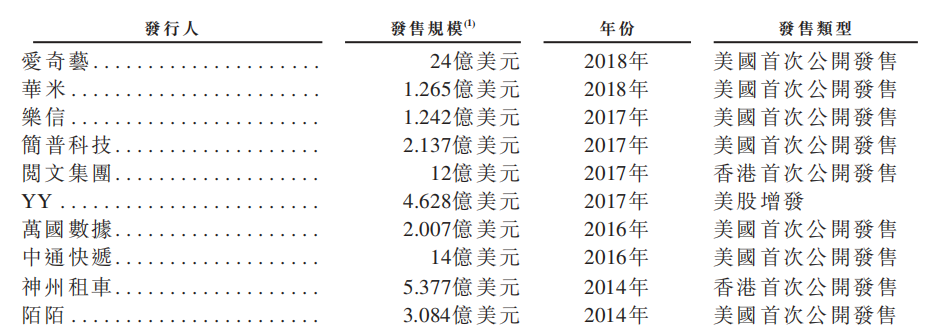

其中,投资银行是公司的第一大业务,15-17年营收总占比为93.47%、78.87%和70.91%。投行业务的核心部分是顾问服务和股票承销。顾问服务方面,在中国新经济领域,公司的市场份额为16.6%,排名第一,已完成481笔交易,总交易价值为855亿美元;股票承销方面,公司是少数能在香港、美国和中国提供承销服务的中国金融机构之一,服务客户均为近年上市的知名互联网科技企业,具体如下:

资料来源:招股书,华盛证券

投资管理业务是公司的第二大业务,15-17年营收总占比为6.31%、19.58%和20.37%,呈逐年上升趋势。投资管理业务主要为私募股权投资,同时向并购基金、房地产基金、信贷基金和公开证券基金扩展。截止2018年3月31日,公司私募股权基金认缴承诺总额由最初的0.62亿美元增至31亿美元,复合增长率为256.5%,资产管理规模约为41亿美元。

华菁证券是公司与2016年成立的全国性多拍照证券子公司,可提供证券承销、证券经纪、研究及资产管理服務。华菁证券16年营收占比1.55%,17年增长至8.75%,因处于创立初期,公司投入大量基础设施投资,所以在16-17年间均为亏损状态。

二、行业概览:快速增长的中国新经济

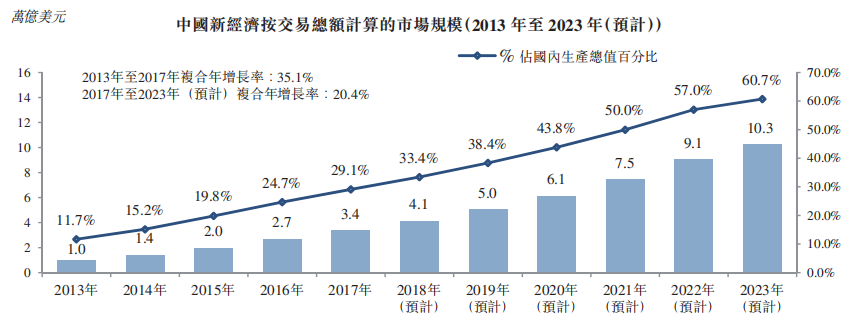

中国新经济主要包括以来技术进步的行业,包括互联网、商业服务、硬件及软件技术、媒体及娱乐行业等。中国新经济的交易总额从2013年的1万亿美元增至2017年的3.4万亿美元,复合年增长率为35.1%,预计2023年将增长至10.3万亿美元。

资料来源:招股书,华盛证券

中国新经济的驱动力量是技术进步、业务模式创新和创业潮,而中国的私募股权市场也为新经济增长提供强大的资本支持。13-17年间,大中华私募股权公司的募集额累计超过2801亿美元。

新经济的快速发展产生大量的金融服务需求,并将随着未来的增长前景进一步扩大。在中国新经济领域,顾问服务的收入由13年的2.17亿美元增长至17年的10.13亿美元,预计2023年将增长至48.99亿美元;私募股权管理费用从2013年的28.04亿美元增长至2017年的59.51亿美元,预计2023年将增长至110.86亿美元。所以公司的投资银行业务和资产管理业务未来将有很大的增长空间。

但是在中国顾问服务市场的竞争十分激烈,在新经济领域,2013-2017年按累计交易价值计算,前五大公司的市场份额如下,可以看到虽然目前公司排名第一,但与其他公司份额差距不大,未能市场份额上形成明显优势。而预计对市场的激烈争夺仍将持续。

资料来源:招股书,华盛证券

而公司在股权资本市场服务方面的地位也有待提升。2013-2017年,按照新经济公司IPO承销交易量计算,公司在中资投资银行中排在第21名,并且低于主要竞争对手公司A的第15名。

三、财务分析:投行业务下滑,华菁证券仍在亏损

资料来源:招股书,华盛证券

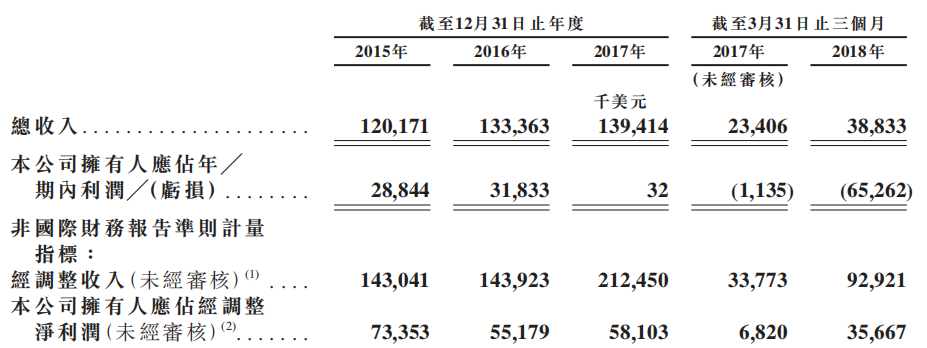

公司近三年营收呈上升趋势,从2015年的1.2亿美元增长至17年的1.39亿美元,年复合增长率为7.7%,2018年第一季度营收为3883万美元,同比增长65.91。但同期公司利润去年大幅缩减,16年净利润为3183万美元,17年仅为3.2万美元,2018年季度净亏损高达6526万美元。

公司由盈利转亏主要包括三个原因,一是投行业务作为公司的主要收入来源,最近三年营收呈下滑趋势。2015年投行分部收入为1.12亿美元,在2017年下滑至9886万美元,年复合增长率为-6.2%,主要原因是新经济服务市场进入调整期,总交易量在2016年下跌,在2017年保持平稳。

第二个原因是公司成立华菁证券后投入巨大,所以一直处在亏损状态。华菁证券2016年的经营净亏损为1613万美元,17年亏损扩大至2895万美元,是三大业务中唯一出现运营亏损的分部。

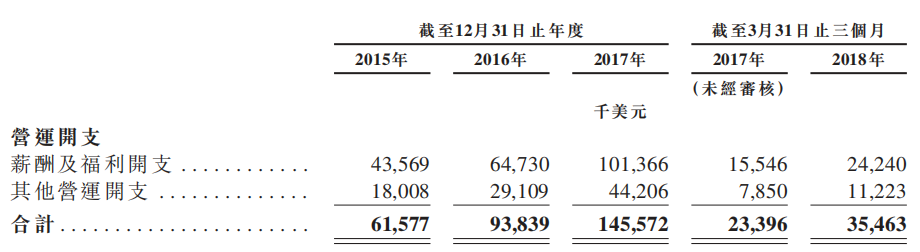

第三个原因是公司处在业务扩张期,运营开支增长迅速。2015年公司运营开支为6158亿美元,在2017年增长至1.46亿美元,年复合增长率为53.76%,远高于营收的增长。运营开支增长的主要原因是公司因扩大业务范围需要,投行和华菁证券的员工数量增长,同时为挽留人才在员工的薪酬和福利支出明显增加。

资料来源:招股书,华盛证券

四、核心竞争力和风险点:客户关系密切,关注市况不佳影响

目前公司主要客户均为过去10年迅速发展的互联网科技企业,在全生命周期服务的业务模式下,顾问服务客户能顺利转化为承销和投资管理等其他业务的客户,黏性较高。公司与客户的平均合作时间为4年,15-17年,来自五大客户的收入分别占总收入的27.7%、35.5%和26.4%,2018年第一季度为44.2%。另一方面,公司在发掘初创公司方面已积累丰富的经验,有利于公司在新经济领域寻找更优质的潜在客户。

公司目前积极发展投资管理和证券业务,这些领域相对投行业务,投入更高,竞争更激烈,所以公司的成本支出快速增长,利润由盈转亏。更不利的是,公司传统的投行业务也因市场环境的影响出现下滑。所以投资者应当关注公司新业务的发展情况,结合目前公司的运营情况,谨慎投资。