本文来源于“亿欧网”,作者薄纯敏。

在经历了2016年底至2018年初的巨大涨幅之后,腾讯股价在今年1月份475.6港元的高位一路向下,8月15日收盘价336港元,累计下跌29.35%,最新市值3.2万亿港元,蒸发近1.3万亿港元。有投行人士分析,一方面腾讯前期涨幅巨大,港股市场整体下挫后同步调整;另一方面,作为腾讯收入最重板块的游戏面临增长压力,自《王者荣耀》后后续无人。

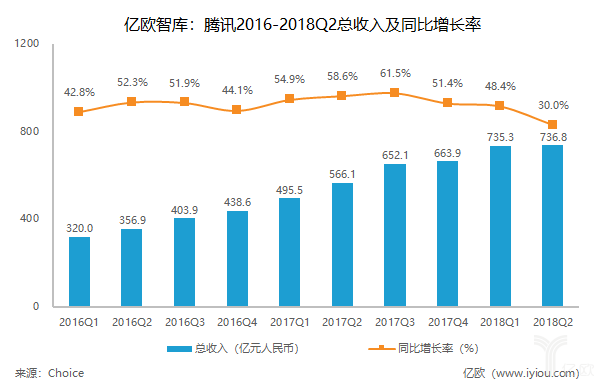

北京时间2018年8月15日下午,腾讯发布了自己的2018财年第二季度未经审计的财报。其中本季度,腾讯营业收入为人民币736.75亿元,较去年同期增长30%。净利润为人民币178.67亿元,去年同期净利润为人民币182.5亿元,同比下降2%。

1-营业收入同比增长30%

2018Q2营业收入为736.75亿元,较去年同期增长30%,环比增长仅有0.2%。收入增长主要来源于支付和云的增长,较去年同期增长81.2%。

2-净利润

2018Q2腾讯净利润为人民币178.67亿元,比去年同期减少2%,较2018年Q1下降25.44%,净利润率也由去年同期的32.2%下降为24.2%。净利润下降主要来自于腾讯产品及平台(如网络游戏、网络媒体、支付相关服务及移动工具)的市场推广成本增加所导致。

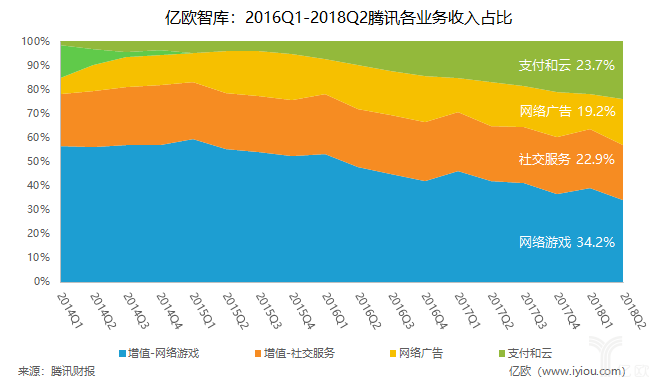

3-业务结构

大业务结构上,游戏依然是主体收入,占比34.2%。但支付和云业务的比例首次超过社交服务的业务比例,占比23.7%。网络广告业务比例提升最为明显,但业务占比仍最少。

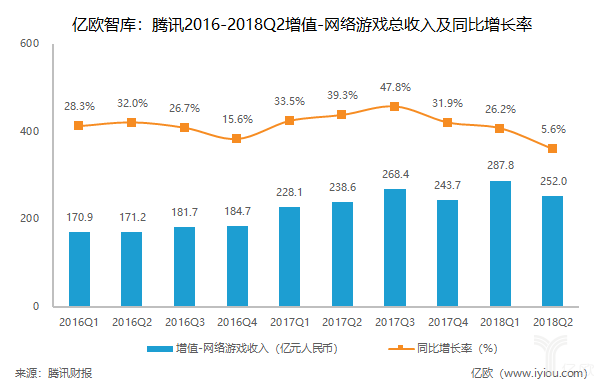

4- 网络游戏业务增长放缓

腾讯的社交是他的命门,但是真正实现收益的却是他的游戏。2018年Q2腾讯网络游戏收入为252亿元,同比增长5.6%,这也是自2016年以来,腾讯网络游戏收入同比增长率首次跌破10%。腾讯财报表示,这主要是由于战术竞技类游戏尚未商业化及新游戏的发布排期影响。

腾讯网络游戏业务增长放缓,主要是因为今年上半年国内互联网游戏企业面临较大的社会及舆情压力,同时遭受着版号收紧的不利政策因素影响,不少新游上线排期因此延后。除此之外,还要面对买量市场成本持续走高、市场增速放缓的窘境。

5-支付和云业务表现突出

六月末腾讯支付业务月活跃账户已逾8亿,日均成交量同比上升逾40%,这主要是受益于智能零售的举措及高频小额支付使用场景解决方案,使得线下商业支付笔数保持快速增长,同比增长280%。

同时,腾讯云收入同比翻倍。腾讯云目前在全球运营45个可用区,远高于一年前的34个可用区。接下来腾讯将继续通过有机增长以及合作与投资机遇壮大云业务,打造一个有活力的云生态系统。

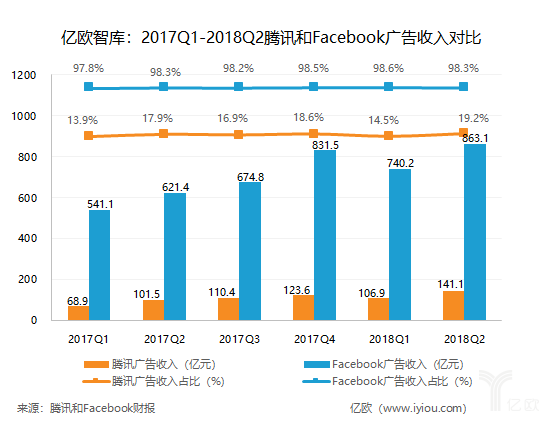

6-腾讯面临业务增长拐点,微信广告变现或成为业务增长新引擎

在核心业务网络游戏面临增长困境之时,腾讯需要寻找新的业务增长点,广告业务或许能成为其经济增长的新引擎。因为“微信”的存在,腾讯被称为“中国的Facebook”,但是其核心收入来源相差很大。Facebook2018年Q2营业收入中98.3%来自广告收入,为863.1亿元;而腾讯的核心收入来源于网络游戏业务,广告业务收入只占19.2%。目前,腾讯的广告收入堪比Facebook在2012年的广告收入。

这样来看,腾讯拥有10.58亿月活跃用户的微信目前尚未充分发挥其盈利潜能。既然他们拥有如此庞大而活跃的用户群体,要想实现业务的新增长,微信盈利的变现是其最快、最好的路径。

总而言之,2018年Q2的财报无疑会给腾讯带来一定的业绩压力,而所暴露出来的这些隐忧,如果继续扩大化,腾讯今年或许真的要迎来由高走低的分水岭了。

(编辑:文文)