智通财经APP获悉,腾讯控股(00700)将于今天公布截至6月底止今年上半年业绩。综合20间券商,预计腾讯控股上半年非通用会计准则纯利介于351.18亿至388.13亿元人民币,较2017年同期306.02亿元人民币,同比增加14.8%至26.8%。中位数为374.82亿元人民币,同比增加22.5%。

综合12间券商,预计腾讯控股上半年纯利介于402.1亿至463.89亿元人民币,较2017年同期327.07亿元人民币,同比增加22.9%至41.8%。中位数为420.13亿元人民币,同比增加28.5%。

野村展望腾讯(00700)将公布第二季度各项业务均会出现增长放缓,当中包括收入740亿人民币,低于彭博市场平均预测约5%,其中手游收入按季计入15%跌幅,手游及电脑游戏收入各按季跌17%及11%,野村相信, buy-side分析员预计早已调低手游收入,现只余下sell-side 分析员尚待调低对腾讯手游预测至合理水平,因去年基数较高,以及中国网游行业面对监管逆风,将影响腾讯的“王者荣耀”以及“绝地求生”表现。野村对腾讯目标价由520元降5.38%至492元,绩前仍为“买入”。

大摩于早前研报中表示,将腾讯(00700)目标价由508元下调1.97%至498元,评级“增持”。由于腾讯旗下游戏《绝地求生》将较迟实现利润,加上世界杯影响及支付的监管政策变化,预计今年第2季将成为过渡期。第二季销售额放缓短期内可能对股价造成压力,但该行预计腾讯第2季销售的同比增长是2018年的最低,按季则有改善。该行将腾讯2018至2020年的收入预测下调2%至3%,而利润率前景基本不变。大摩也降低腾讯中长期在线游戏收入预测,以反映行业前景温和及竞争激烈的情况下,对经营杠杆进展更加谨慎。该行下调目标价由于第二季是腾讯的过渡期,但腾讯目前在游戏、广告及支付各个领域的领导地位仍然完好无损,估计下半年将有更多股价催化剂。大摩预测,腾讯2018年第2季非通用会计准则纯利为180.23亿元人民币,按季跌2%,同比升10%。

大和将腾讯(00700)目标价由530元下调7.5%至490元,评级重申“买入”。该行预测,其手机游戏业务为一个疲软的季度,收入将连续下降7%,主要原因是旗下游戏《绝地求生》 推迟实现利润及季内主要产品发布有限。该行预计腾讯在个人电脑游戏将在2018第2季同样出现类似表现,但将在发布会上寻找催化剂,如包括 Fortnite 和 Monster Hunter 等游戏。该行又称,腾讯正开发香港版的 WeGame,期望在全球范围内推出有关平台,认为可能是一个长期的催化剂。

另外,富瑞将腾讯(00700)目标由515元降3.5%至497元,评级维持“买入”。该行认为,有关腾讯2018年第二季手游收入呆滞已大部份在近日股价上反映,虽然《绝地求生》的变现能力度仍低,但预期2018年下半年在新游戏推动下将会复苏。该行最新只是调低2018年第二度手游的收入及盈利预测各5%及3%,以反映逆风,认为腾讯在内容户方面的领导地位仍可观。富瑞最新预测第二季手游收入187亿元人民币,按季跌14%,同比上升26%,第二季总收入753亿元人民币,低于市场普遍预测,非通用会计准则的纯利189亿人民币,同比升15%,也低于市场的平均预测。

瑞信预测,腾讯(00700)盈利会下跌,将目标价由523元降至496元,但维持“跑赢大市”评级。该行称,考虑到近期手游行业走势及次季业绩逊预期,按非通用会计准则计算,将腾讯2018至19年盈利预测下调3.4%及3.5%。

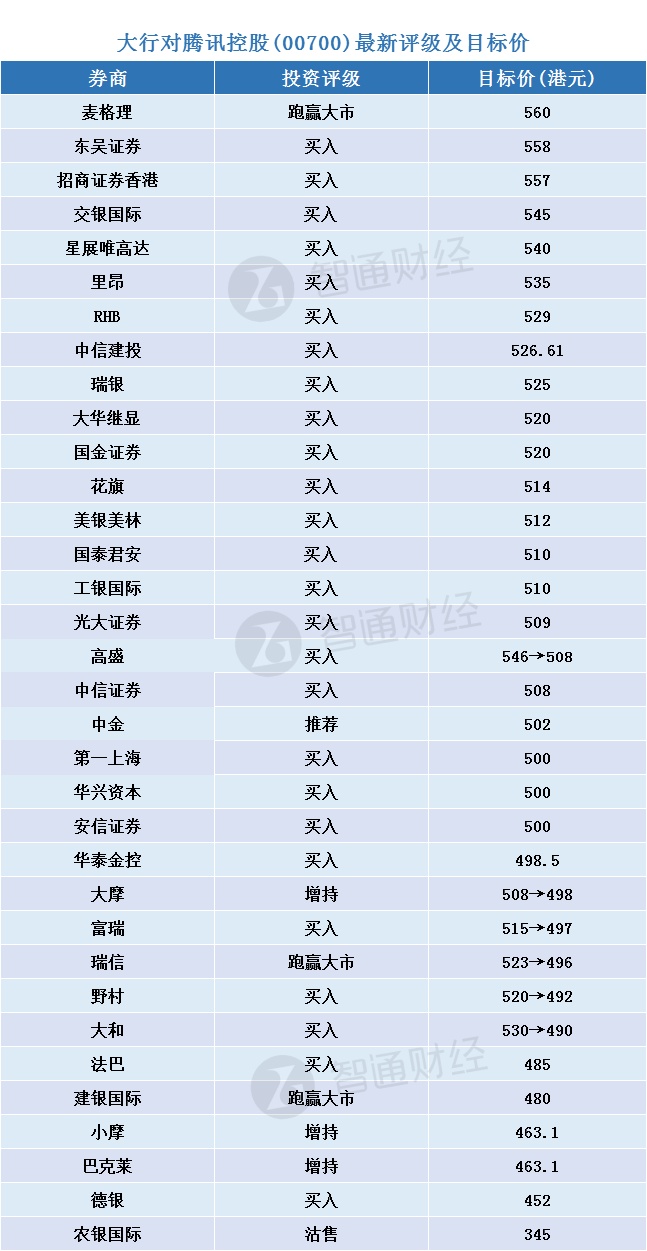

智通财经APP整理,大行对腾讯控股(00700)最新投资评级及目标价如下: