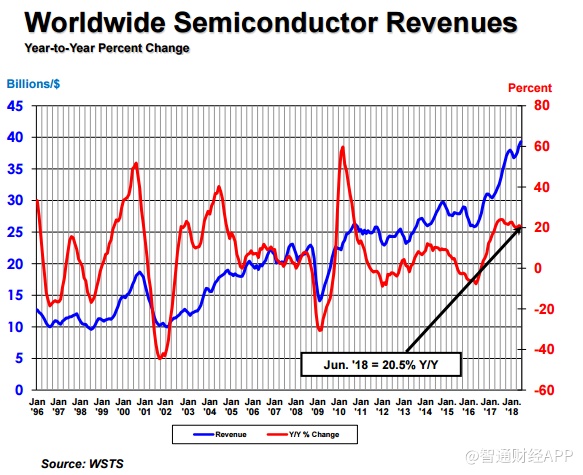

贸易摩擦依然阴云密布,但丝毫不影响半导体市场火爆行情的延续。半导体行业协会(SIA)近日公布,今年上半年全球半导体累计销售额同比增长20.4%,已经连续15个月同比增长20%以上,其中第二季度销售更是创下历史新高,中国市场在6月份也实现了惊人的30.6%增长。

据了解,在需求旺盛但供应不足的情况下,8英寸晶圆产业上中下游均呈现满载状态,上游硅晶圆持续涨价,带动下游主流晶圆代工厂从今年一季度开始调价。由此可以预见,半导体公司的上半年业绩肯定不会差。

近日,港股两大晶圆代工企业华虹半导体(01347)、中芯国际(00981)相继公布业绩,营收及净利均实现增长,但市场的反应却截然不同:中芯国际业绩公布后次日股价跳空高开,而华虹半导体却高开低走,港股通持股比例也从5.7%降至5.28%。

(行情来源:富途证券)

供不应求推动晶圆量价齐升

从具体业绩看,2018年上半年,华虹半导体销售收入同比增长15.4%至4.4亿美元,继续创下记录新高;毛利率同比增加1.4个百分点至32.9%;母公司拥有人应占溢利同比增长25.5%至8588.8万美元;每股盈利0.08美元,不派息。其中二季度的收入同比增长16.1%,环比增长9.4%,毛利率升至33.6%,均超越此前的指引。

公司收入增长主要得益于平均售价上升,及MCU、超级结、智能卡芯片、IGBT及其他电源管理产品的强劲需求。毛利主要得益于平均售价提升、晶圆销售量上升及产能利用率提升。

据智通财经APP了解,原材料硅晶圆的这波涨价潮从2017年初开始,而在此之前,硅晶圆价格沉寂了八年。最先供不应求的是主流的12英寸产能,之后一路向下延伸至8英寸、甚至6英寸。由于基础材料硅片扩产周期长,产能供给弹性小,而2016年市场份额占全球92%的前五大半导体硅片厂商均无大规模扩产计划,因此供需缺口将继续扩大,这意味着硅晶圆涨价潮还将持续下去。

全球第三大半导体硅晶圆厂环球晶圆在刚发布的二季报中的表态印证了这一点。该公司表示,此次硅晶圆市场的快速成长现象“前所未有”。公司董事长徐秀兰在股东大会上透露,全球前五大厂的产能即便是2019年到2020年都已经被预订了。她此前还表示,有客户开始和环球晶圆谈论2021到2025年订单,且价格不会低于2020年的价位。

早在去年11月,负责全球约60%硅晶圆供应的日商SUMCO就表示,2018年调升12英寸硅晶圆价格20%,2019年还会再次调升价格。

2017年,华虹半导体通过提前锁定原材料晶圆的价格控制成本,加上提升平均售价,毛利率达到33.1%的高点,连续三年保持在30%以上,高于中芯国际。今年上半年,公司毛利率维持在33%左右的高点,反映公司依然有较强的议价能力。

产能瓶颈成短期制约因素

新能源汽车、物联网、人工智能等新兴应用市场的发展如火如荼,芯片需求仍在扩张。这些类型的芯片多采用成熟制成,而相关设备主要属于8英寸晶圆产线,华虹半导体作为全球领先的200mm(8英寸)纯晶圆代工厂,直接受益于“蛋糕”的扩大。

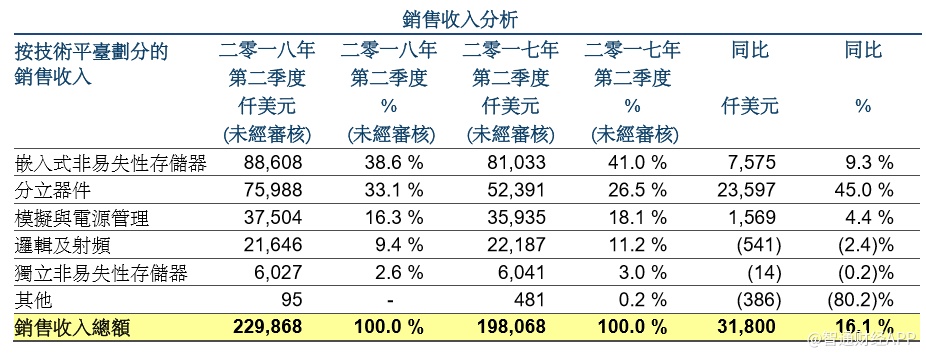

嵌入式非易失性存储器及分立器件是华虹半导体收入占比最大的两类业务,同时也是拉动收入增长的主力,特别是分立器件,由于通用MOSFET、超级结和IGBT产品的需求增加,二季度销售收入同比大增45%。

嵌入式非易失性存储器销售收入同比增长9.3%,主要得益于MCU和智能卡芯片的需求增加。而逻辑及射频、独立非易失性存储器等业务收入则延续一季度的下降态势。

下游市场方面,智能卡包括电信卡、金融IC卡、ID卡等,智能卡芯片是为数不多由中国厂商占据主导地位的领域,近年来仍保持不断增长。据Maximize Market Research研究,2016年至2026年全球智能卡市场规模保持年复合增长率8.9%左右增长,有望在2026年达到176亿美元的总额,这直接推动对嵌入式非易失性存储器工艺技术集成电路的需求。

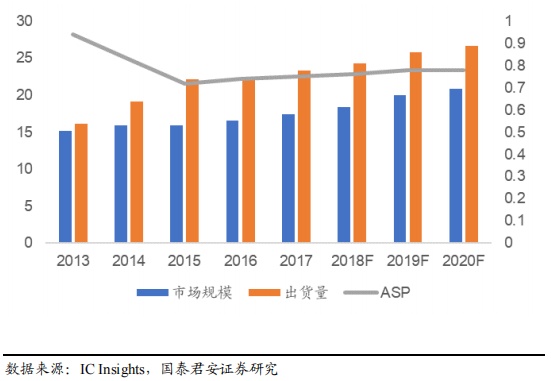

MCU市场也仍处于成长阶段,其需求动力则主要来自汽车电子及物联网。调研机构IC Insights预计,市场规模将于2020年达到高峰,销售额达到209亿美元。但这一领域长期由国外巨头占主导,NXP、Renesas、Microchip、三星等八大MCU厂商2016年全球市场份额合计达到88%,华虹半导体MCU业务保持高增长的原因之一是国际MCU大厂转往车用、工控等高端应用市场,逐渐淡出8位MCU市场。

全球MCU市场规模(亿美元)及出货量(百万片)预测

智通财经APP了解到,华虹半导体的产品中,嵌入式存储器的毛利率最高,普遍达到40-45%,智能卡和MCU市场需求旺盛将继续带动公司高毛利产品的销量。

分立器件毛利率最低,不过随着超级结和IGBT销售数量占比的增加,毛利未来有提高趋势,毕竟在国内快速增长的IGBT/MOSFET市场,华虹半导体的竞争对手并不多。

在第二季度业绩电话会上,当被问及公司的那些应用表现强劲、哪些会表现欠佳时,华虹半导体称,暂时没看到哪些应用会表现欠佳,但预计银行卡(包括借记卡和信用卡)表现强劲。

然而,由于需求增势强劲,华虹半导体现有的产能已经非常接近满产。目前,该公司在上海拥有三座200mm(8英寸)晶圆厂,分别是华虹一厂、二厂、三厂,月产能约17万片,今年二季度产能利用率已达到101.5%。

公司于无锡正新建一条月产能4万片的300mm(12英寸)集成电路生产线(华虹七厂),预计在2019年底投产,初始月产能为1万片,预计2022年底月产能增至4万片,并开始实现盈利。但在新产线投产之前,产能瓶颈依然是制约公司业绩快速成长的主要因素。

对于第三季度,华虹半导体给出的指引是,预计销售收入环比增长3%-4%,同比增长13%-14%,增速区间较二季度明显放缓。预计毛利率约为32%-33%,也低于二季度的33.6%。

在中期业绩公布前,华虹半导体年内已经累计上涨56%,而二季度通常是全年业绩表现最好的时候,因此资金趁利好兑现出货也是公司股价下跌的原因之一。