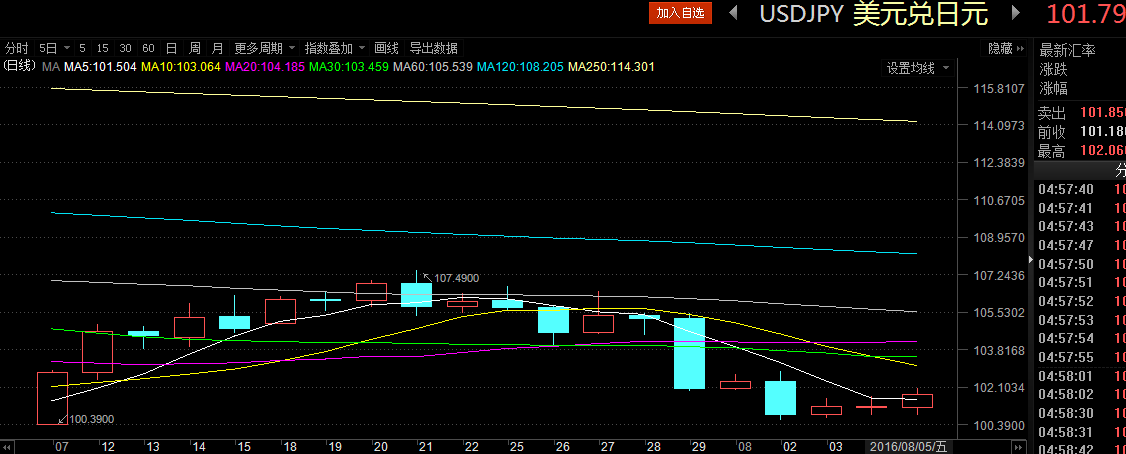

为挽救低迷不振的经济,日本政府提出28兆日圆的经济刺激计划,然而,内容并无太多新意,日元周线强升0.93%,逼近100关口。整个亚洲市场,则涨多跌少。

日本政府提出的28兆日圆经济振兴方案细节因实际新增的计划规模不如预期,引发失望性反应,圆汇周线升值0.93%至101.79日元。

摩根士丹利的分析师认为,目前一国的货币宽松政策能否致使其货币未来贬值取决于其压低该国长期债券收益率的能力。过去货币能够贬值的是受除收益率之外的另两种方式推动,然而现在这两种作用方式已经受限。

第一种方式是,因市场相信宽松的货币政策具有可行性,从而将致使其通胀预期上升。其次是,央行所提出的进一步降息或者进一步扩大QE的政策指引具有可信性以及可行性,从而市场将会对未来资产负债表扩张进行市场定价,并最终导致一国货币贬值。

然而,平坦的收益率曲线、低迷的通货膨胀率以及早已降至下限水平的利率均限制一国央行令其货币贬值的能力。

基于上述考虑,摩根士丹利依然看涨日元。

而FXStreet分析师Omkar Godbole认为,黄金和日元均为传统避险资产,金价对美联储加息预期最为敏感,其他央行货币政策是否宽松也将受到美元强弱的影响,而这对于日元来说相当于是一个领先指标,因为日本央行明显已经黔驴技穷了。

他表示,日元应该对金价走势做出及时的反应,总体来看,日元的汇率反应不会相比金价波动出现太多的提前或者延迟。而市场预期当前黄金的短线走势是趋于看涨的情绪之中。

展望下周,日本央行下周一将公布7月利率会议纪录摘要,新西兰、菲律宾、韩国等将要召开利率会议,除新西兰可能降息外,预计其他都将维持不变。

人民币中间价本周大致跟随美元脚步,维持平盘附近震荡,周线小跌0.15%。随9月初G20杭州会议、10月人民币纳入SDR正式生效,市场短期人民币波动趋缓,6.7元或为短期力守价位。

澳洲央行8月2日降息至1.5%历史新低,且之后公布的评论中未提及利率方向的指引,市场预期再降空间有限,推升澳币上扬0.79%。

花旗银行及瑞士银行一致认为,在英国公投结果脱欧及G10国家央行可能维持宽松货币政策环境下,资金将持续流入亚洲,预期马来西亚、菲律宾及印尼、印度的货币或会长期升值。