本文来自中金公司的研报《全球观察:苹果FY4Q18 指引超预期,下半年谨慎看好》,分析师为黄乐平、胡誉镜、陈旭东。

行业近况

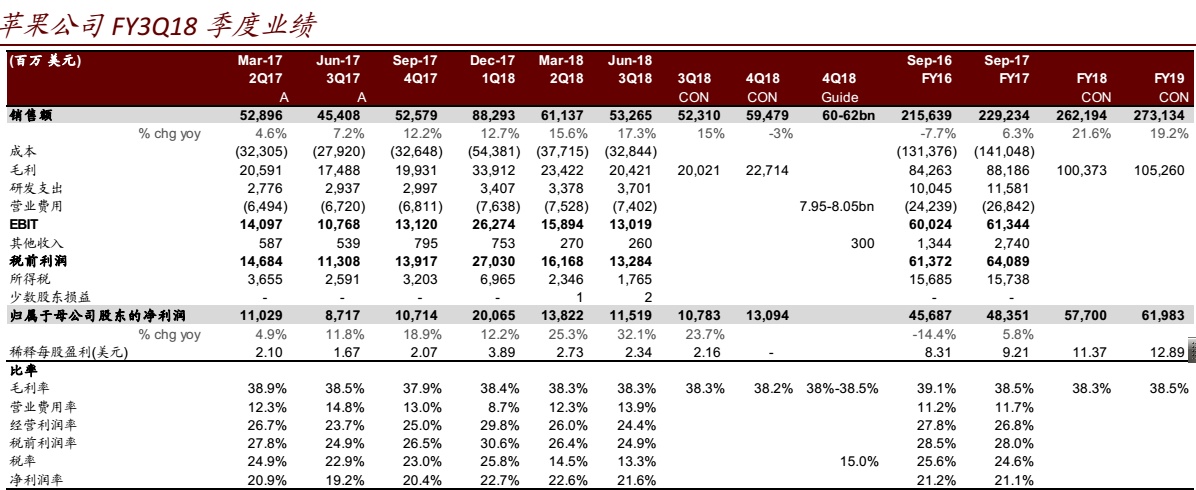

苹果发布FY3Q18(4-6月)季报,受iPhone、服务收入和可穿戴设备的推动,当季营收533亿美元,同比增长17%,净利润115亿元,同比增长32.1%,收入和净利润均高于此前市场预期。4Q18指引600-620亿,高于此前的市场预期。

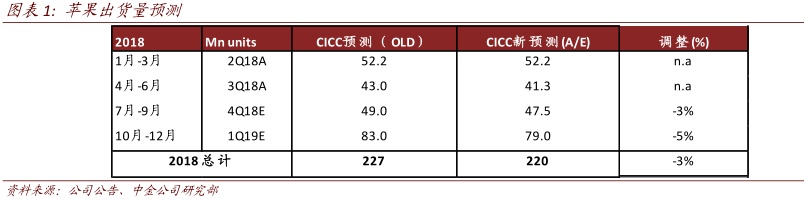

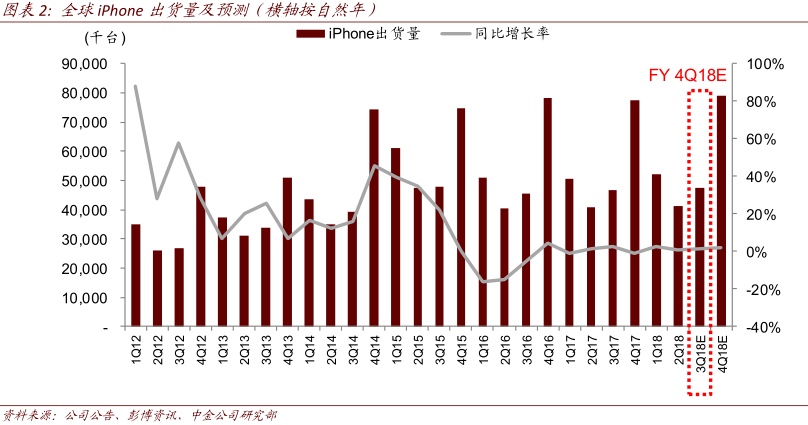

本季iPhone出货4130万台,符合市场预期4181万台,低于4200-4400万台的预测。近期我们跟踪全球手机产业链公司业绩,普遍对下半年市场展望偏谨慎,因此我们将FY4Q18/1Q19季度出货量下调3%/5%至4750/7900万台,全年从2.27亿台小幅下修3%至2.20亿台。我们仍谨慎看好下半年苹果产业链,持续推荐受益个股。

评论

下季指引超预期,iPhone平均单价有望提升。4Q18指引收入600-620亿(14~18%YoY,14-16%QoQ),高于市场595亿的预期,主要原是此前市场对iPhone单价下滑的预测过快导致收入的预测偏谨慎。我们看到,本季度用户开始逐渐接受iPhone的高单价策略,平均单价从728美元仅下降4美元到724美元,高于一致预期的692美元,较上季度68美元的降幅大为收窄。展望下季度,随着老机型的逐渐退出,高价格机型的销售比例有望进一步提高,叠加新机在9月的发售,将提振综合的平均价格水平。

二季度产业链惨淡,下半年谨慎看好。尽管二季度iPhone的出货情况良好,但由于二季度库存调整,产业链普遍业绩惨淡。我们注意到本季度末公司库存59亿美元,较上一季度77亿元有所回落,但仍比去年同期增长22%,仍未完全消除市场对部分零件存在库存积压的担忧。展望下半年,苹果三款新机已开始备货,将利好产业链下半年业绩,基本面有望持续向好。

服务收入增长迅速,成为未来关键动力。公司当季服务收入95.5亿美元(31.4%YoY,4%QoQ),Apple Music服务随Apple Watch、Home Pod、Air Pod等硬件设备出货持续增长50%,Apple Pay应用场合增加,APP store和有偿订阅收入持续增长,占收入的比重也逐渐增加,将在未来成为公司关键成长动力。

估值与建议

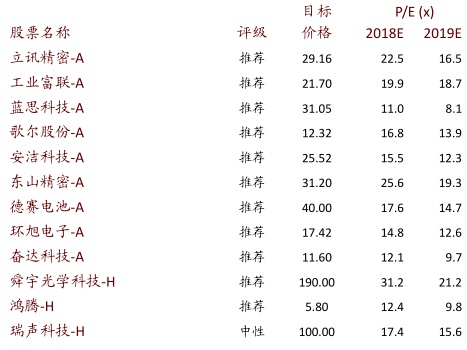

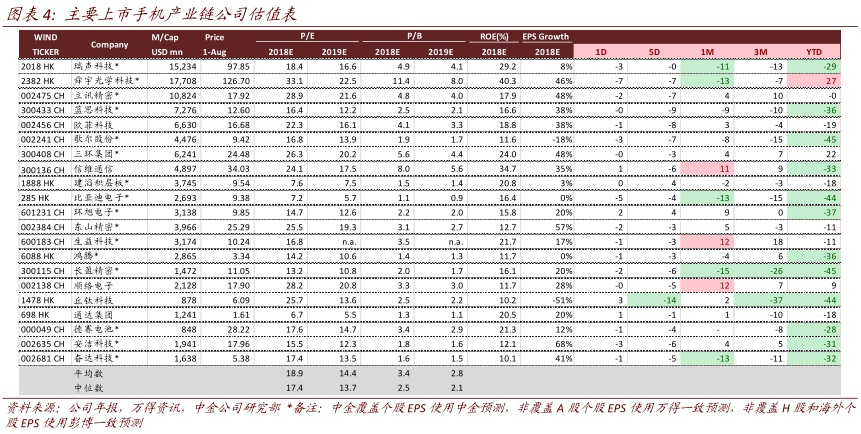

目前A/H股产业链的平均市盈率为19倍,尽管部分行业竞争加剧,我们仍谨慎看好苹果产业链,随着新一代iPhone的发售及Apple watch、Air Pod的放量,将持续利好立讯、歌尔、蓝思等受益标的。

风险

iPhone下半年新机销售量不及预期。

FY3Q18业绩点评及4Q18展望

今日凌晨,苹果发布FY3Q2018(4-6月)季度报告。当季营收533亿元,同比增长17%,净利润115亿元,同比增长32.1%,收入和利润均高于市场预期。公司同时指引四到六月季度收入600-620亿,高于此前的市场预期。

FY3Q18业绩回顾:收入利润高于预期,所得税率低于预期,毛利率、OPEX符合预期

本季重要财务数据总体略高于预期,并创3Q同期历史新高。当季营收533亿美元,(+17.3%y-y,-13q-q),高于预期的523.8亿美元。毛利率38.3%,较上期相同,符合预期,由于存储市场的涨价和美元汇率急剧变化将可能导致下季毛利承压,但目前指引仍基本符合预期。

营业开支OPEX74亿美元,略低于上一季度。净利润115亿美元,高于市场预期108亿美元,同比增长32%,税率仅13.3%,低于此前的15%指引,也一定程度上增加了公司的盈利。每股盈利2.34美元,高于预期的2.16美元。

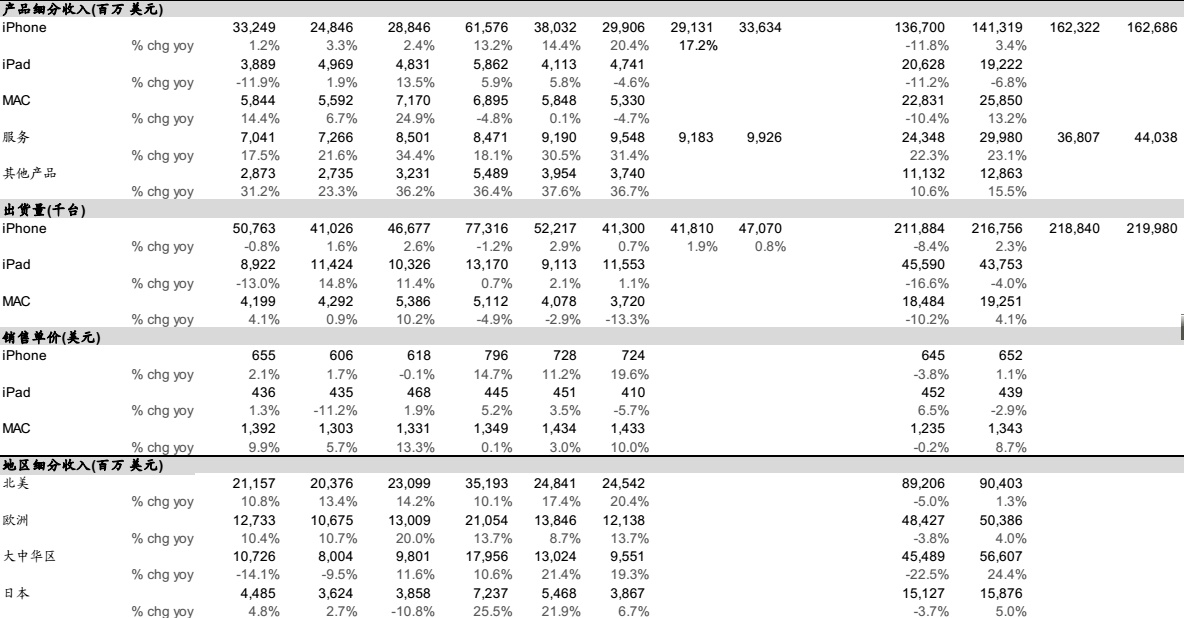

iPhone收入高于预期,主要为单价下降幅度低预期。出货量基本符合预期。

iPhone当季收入299亿美元(+20%y-y,-21%q-q),vs.市场预期的291亿美元。iPhone的20%增长高于此前市场17.2%的增长预期,主要为单价保持较好。本季度用户开始逐渐接受苹果的高单价策略,平均单价从728美元仅下降4美元到724美元,高于一致预期的692美元,较上季度68美元的降幅大为收窄。展望下季度,随着老机型的逐渐退出,高价格机型的销售比例有望进一步提高,叠加新机的发售,都将提振综合的ASP水平。服务业本季创历史新高,当季服务营收95.5亿(31%y-y,4%Q-Q),有偿订阅业务和Apple Pay增长迅速,Apple Music有50%的增长,目前苹果APP store的收入是Google Play的两倍。随着苹果产品的持续出货,AirPod的持续放量,将利好音乐在内的服务收入的进一步提高。

其他产品收入同比增长31%,主要为可穿戴Apple Watch和Air Pod的贡献。其他产品收入37.4亿元,同比增长36.7%,持续高成长,主要为Apple watch增长50%,Air Pod下持续放量的推动。第三代Apple watch支持网络音乐播放功能后,出货明显增长。产业链消息,下半年第四代Apple watch将有较大革新,预期将延续增长。而Air Pod由于良好的用户体验,也一直受到苹果用户的欢迎。

FY4Q18业绩指引:收入指引高于预期,服务收入仍将快速增长,九月iPhone新一代发布将利好手机产业链。

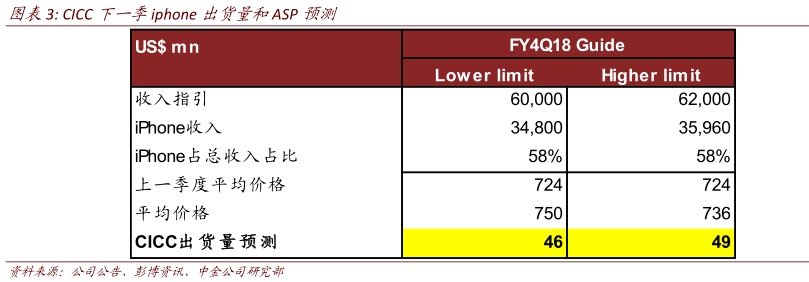

公司指引四到六月季度收入600-620亿,同比增加14~18%环比增长14-16%下限高于此前的市场预期。根据我们测算,这个指引对应iPhone总出货量4600-4900万,符合此前市场4700万台的预期。

近期我们跟踪全球手机产业链公司业绩,普遍对下半年市场展望偏谨慎,我们将FY4Q18/1Q19季度出货量下调3%/5%至4750/7900万台,全年下调3%至2.20亿台。尽管部分行业存在竞争加剧的情况,我们仍谨慎看好下半年苹果产业链,积极关注9月新机的备货和销售情况。

苹果供应链主要公司受二季度iPhone X去库存的影响业绩影响较大,苹果对三季度相对乐观的指引,一定程度上也增加了市场对于苹果产业链下半年的信心。

本季收入指引600-620亿美元,下限高于此前的市场预期的595亿,同比增加14~18%。毛利率38%-38.5%,营业费用79.5~80.5亿美元。企业所得税税率15%。下季收入的同比增长主要推动力或来自服务业、可穿戴设备及iPhone带来的同比快速增长,且随着服务规模效应的不断提高,公司的毛利也还有提升空间,苹果正在从消费电子品牌公司转变为消费电子服务型公司。

根据目前的信息 ,公司下半年三款新机将在9月上市,总体时间略早于去年同期,5.8寸和6.5寸OLED款仍将维持高定价策略而LCD屏幕的6.1寸款的价格带将下修至3000-4000人民币的范围,但可能会因为技术原因和销售策略原因推迟几周上市。Apple watch和AirPod本季均实现了良好成长,下季度预计也将持续放量。

本季公司的库存水平并未打消市场疑虑,下半年谨慎看好

公司库存本季度59亿美元较上一季度77亿元环比下降23%,但同比仍增加22%。市场担忧公司库存存在零件积压的情况,我们认为这反映了由于iPhoneX销售不佳所导致的零部件存货过高的问题。

根据我们近期持续跟踪相关产业链业绩会的情况,由于下半年苹果新机在芯片上将采用新的A12芯片,所以台积电下半年订单并未受到影响;但从由于部分的3D sensing器件可应用到下一代iPhone,从Win Semi的3Dsensing Vcsel的下单情况来看,库存的积压的确存在;联发科的业绩会也提示全球手机出货量看平,下半年存在旺季不旺的风险,我们仍谨慎看好下半年苹果产业链,持续推荐立讯、歌尔、蓝思等产业链受益个股。

各地区收入(除日本)均保持双位数增长

各地区销售均保持增长:北美市场同比增长20%,大中华地区同比上升19%,仅日本同比上升7%,欧洲同比增长14%,其他亚洲地区同比增长16%。

IoT产品很重要,苹果将持续投入

目前主要苹果IoT产品为HomePod音箱和AppleTV,公司认为IoT不止这些产品,包括手机,手表,MAC,iPad,都是IoT家庭产品的重要一环,并将持续投入开发基于Siri语音助手的IoT产品和服务。

库克仍对贸易摩擦前景表示乐观

CEO库克表示,中美之间在贸易关系上是不可分割的,双方互惠互利,他对贸易摩擦的前景仍非常乐观,认为双方能妥善解决。(编辑:王梦艳)