本文来自“ 申万宏源宏观”微信公众号,作者李一民、汤莹。

结论或投资建议:

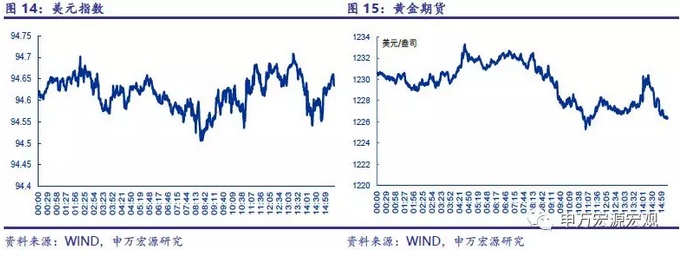

8月美联储会议上,美联储宣布维持1.75%-2.00%的联邦基金目标利率区间不变,符合之前市场的一致预期。会议之后,各大资产表现波动较小,美元指小幅上涨至94.66;Comex黄金下跌,最终平稳在1225盎司/美元;10年美债收益率破3%,上涨1.37%,2年期国债收益率上涨幅度0.47%,长短端利差扩大;三大股指均有不同程度上涨,后因二季度财报影响,标普和道指均有不同程度下跌。

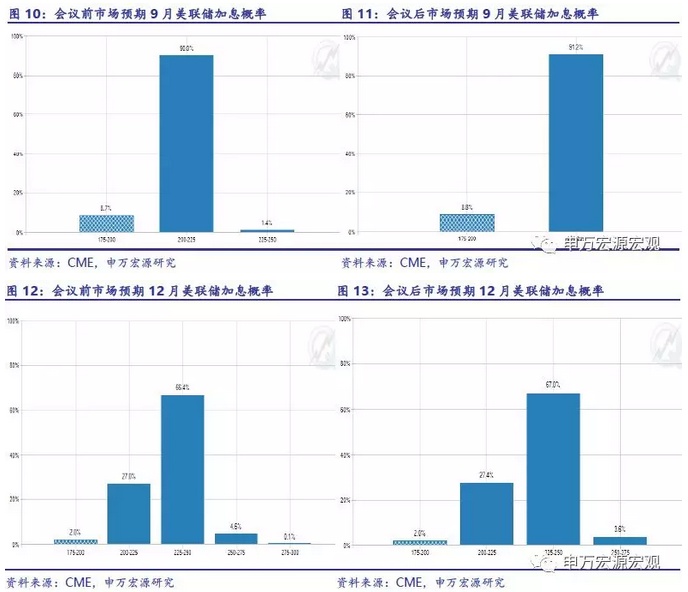

本次会议没有经济预期和点阵图,但看点主要在于联储罕见的对经济的表述由之前的稳健改为“强劲”( economicactivity has been rising at a strong rate),上一次用到强劲在2006年(Economic growth has rebounded strongly)。在二季度GDP增长创下4年新高的背景下,白宫各大官员以及美联储对美国经济强劲发展表现出不同程度的乐观,根据CME显示,9月再次加息概率由会议前90%上升至91.2%,12月加息(今年第4次加息)概率由会议前66.4%上升至67%。

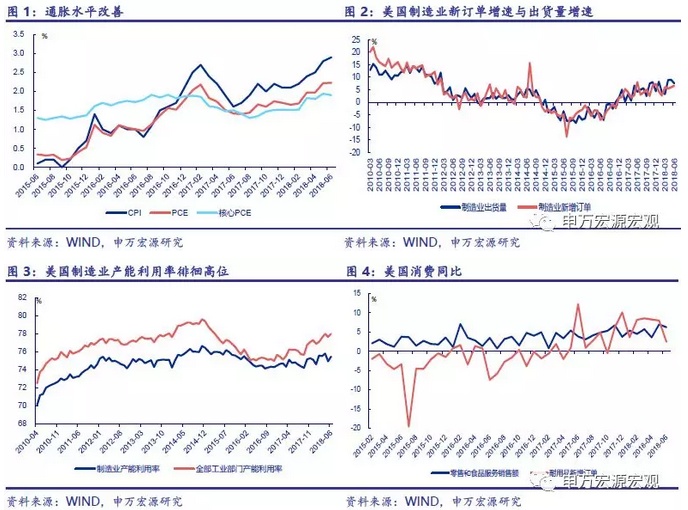

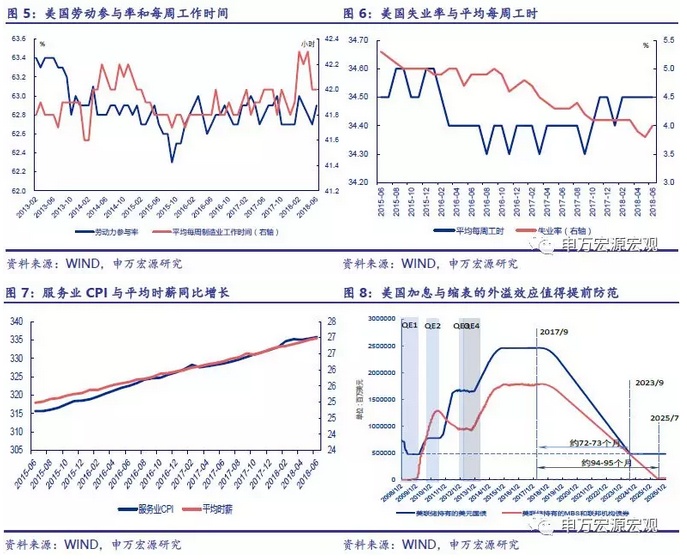

警惕美国经济增长过热。根据BEA第一次估算,2018年第二季度美国实际GDP环比年化增长率为4.1%,高于前值2.2%,同比2.85%,增速创4年新高。其中,个人消费支出对18年二季度新增GDP的贡献为68.2%,贸易改善贡献28.7%,政府消费支出和投资贡献9.1%,私人投资贡献为负。制造业新订单在2015Q3后不断回暖,制造业产能利用率维持在较高水平。就业市场依旧强劲,基本进入充分就业阶段,6月非农就业亮眼,新增非农就业21.3万人,远高于预期值19.5万,低于前值24.4万;失业率保持在低位4%,高于预期和前值3.8%,平均每小时工资同比上涨2.7%,与前值持平,低于预期值2.8%;劳动参与率为62.9%,高于预期和前值62.7%。6月美国季调CPI同比达到2.8%,高于前值2.7%,季调核心CPI为2.2%,与前值持平;6月PCE物价指数同比增长2.2%,低于预期,与前值持平。核心PCE物价指数同比1.9%,低于预期,与前值持平,接近联储的通胀对称性目标。

税改红利带来个人收入增加,刺激消费。个人消费与贸易改善是支撑GDP增长的主要动力,二季度美国个人消费环比年率为4%,超过预期的3%,主要受益于特朗普政府带来的减税红利,目前来看,税改通过改善消费支撑经济增长的逻辑已然生效。二季度美国人均收入同比增长3.93%,为16年以来新高。预期方面,特朗普政府表示接下来还有进一步的减税措施。

美国寻求双边贸易策略仍是经济发展的不确定性因素。美国贸易赤字缩窄,环比年率为-21.3%,主要受益于贸易争端升温背景下,美国出口的超预期增长。二季度美国出口提速,归因于海外企业增加短期较难替代的美国产品的进口,用以对冲加税冲击,这对经济的支撑不可持续。而7月25日欧盟发表致力于零关税、零门槛的美欧联合声明,美欧达成自贸协议概率大增,长期来看欧美贸易关系改善将对冲中美争端恶化的负面影响。总体看来美国抵制多边贸易,寻求双边贸易策略对其经济影响仍是不确定性因素。

美联储认为现在的货币政策仍是宽松的,美国经济过热,通胀接近联储目标,财政政策红利下,个人收入增加,消费改善对经济的拉动作用显著,企业投资仍强劲,就业市场表现强劲,就业率保持在低位,在此背景下,联储仍将继续渐进式加息路径,今年很可能加息速度加快,加息4次为大概率事件。美强欧弱的格局仍将持续,美元指数在短期内仍可能保持较强的状态。此次会议后,长短端利差变扩,随着缩表程度的加快和幅度的提高,基准利率向长端利率通畅的传导,长期扭曲的美债长短端利差结构有望得到纠正,展望本轮加息周期末期(2018-2019),我们预计美国长端利率或将升至4%以上。

正文:

1. 经济稳定增长

在8月美联储议息会议中,美联储表示维持1.75%-2.00%的联邦基金目标利率区间不变,符合之前市场的一致预期。FOMC显示,劳动力市场持续走强,经济活动强劲增长。平均就业增长强劲,失业率保持低位,最近的数据显示,家庭支出和企业固定投资强劲增长。在12个月的基础上,食品和能源以外的其他项目的总体通胀和通货膨胀率都已接近2%,基于调查的长期通胀预期指标总体上几乎没有变化。

要点概览:

经济点评:经济稳定增长。根据BEA第一次估算,2018年第二季度美国实际GDP环比年化增长率为4.1%,高于前值2.2%。其中,个人消费支出对18年二季度新增GDP的贡献为68.2%,贸易改善贡献28.7%,政府消费支出和投资贡献9.1%,私人投资贡献为负。个人消费与贸易改善是支撑GDP增长的主要动力,二季度美国个人消费环比年率为4%,超过预期的3%,主要受益于特朗普政府的减税政策。美国贸易赤字缩窄,环比年率为-21.3%,主要受益于贸易争端升温背景下,美国出口的超预期增长。制造业新订单在2015Q3后不断回暖,制造业产能利用率维持在较高水平。6月非农就业亮眼,新增非农就业21.3万人,远高于预期值19.5万,低于前值24.4万;失业率保持在低位4%,高于预期和前值3.8%,平均每小时工资同比上涨2.7%,与前值持平,低于预期值2.8%;劳动参与率为62.9%,高于预期和前值62.7%,美国劳动力市场基本进入充分就业阶段。

通胀水平年内上升、中期稳定:6月美国季调CPI同比达到2.8%,高于前值2.7%,季调核心CPI为2.2%,与前值持平;6月PCE物价指数同比增长2.2%,低于预期,与前值持平。核心PCE物价指数同比1.9%,低于预期,与前值持平。FOMC委员会表示将促进就业水平最大化和价格稳定。委员会预计,联邦基金利率区间将进一步逐渐提高,与经济活动的持续扩张,强劲的劳动力市场环境和通胀率接近委员会中期内2%的对称性通货膨胀目标相一致。经济前景面临的风险表现得大致均衡。据美联储公布的数据显示,美国未来三年通胀有望达到2.9%,较此前预估的2.8%有所上升。

政策方面:之后关注贸易、基建和移民。特朗普政府近期对进口钢铁和铝产品等加征关税,有可能进一步推升美国通胀压力。税改法案获得通过、各项贸易保护政策的落地将对美国供求产生影响。此外,二季度GDP数据(年化季环比增长4.1%)增速创近四年新高,经济的持续增强维持市场对美国经济的信心。本次会议是美联储新任主席鲍威尔主持货币政策决策会议,根据他在国会的表态,美国经济增长平稳有力,当前货币政策的立场仍然是宽松的,从而支持强劲的劳动力市场状况和持续的2%通胀率。据美联储此前公布的预计显示,美国未来三年通胀有望达到2.9%,较此前预估一致。

加息路径:至于判断未来联邦基金利率目标区间进一步调整的时间和规模,美联储决定货币政策时应在避免经济过热和推动通胀率回升至2%的目标之间寻求平衡,同时维持现行“缩表”计划,收缩资产负债表的理想规模在2.3万亿到3.5万亿美元之间。委员会将评估已经当前和预期的经济状况与最大化的就业目标和2%的对称性通货膨胀目标的关系,评估范围包括劳动力市场环境、通胀压力、通胀预期以及金融和国际形势发展等信息。

2. 4次加息为大概率事件

2018年6月点阵图显示2018年、2019年利率目标分别调高至2.375%、3.125%,2020年和长期中性利率目标保持不变在3.375%、2.875%。意味着未来三年分别加息四次,三次和一次。根据CME显示的加息概率来看,9月份加息的概率为91.2%,12月份加息的概率为67%。

美联储认为现在的货币政策仍是宽松的,美国经济过热,通胀接近联储目标,财政政策红利下,个人收入增加,消费改善对经济的拉动作用显著,企业投资仍强劲,就业市场表现强劲,就业率保持在低位,在此背景下,联储仍将继续渐进式加息路径,今年很可能加息速度加快,加息4次为大概率事件。

伴随着基本面趋好,通胀升温,基准利率提升向长端利率较通畅的传导,叠加本轮美联储缩表的AOT效应将纠正长期扭曲美债长短端利差结构,展望本轮加息周期末期(2019-2020),我们预计美国长端利率或将升至4%以上。