本文来源于“克而瑞地产研究”微信公众号,为克尔瑞研究的原创文章。

销售TOP10新增货值占比超5成,中南、旭辉等拿地金额同比翻一番,拿地聚焦长三角三四线、中西部二线。

榜单解读

2018年1-7月,土地市场争夺维持强者恒强局面,销售前十房企拿地货值占百强集中度为54%。TOP30房企中,旭辉、中南、中梁等企业仍在积极拿地、扩充土储。区域投资来看,基于板块轮动在低能级城市间持续进行,前7月房企新增土储6成位于三四线,二线城市则以上半年较为火热中西部为主。短期来看,随着中央对“去杠杆”柔性处理,短期行业资金紧缺的预期有所缓和,但长远来看,“去杠杆”大趋势未变、行业格局分化的本质未变,因此,房企投资布局上应警惕和回避非理性过热三四线。

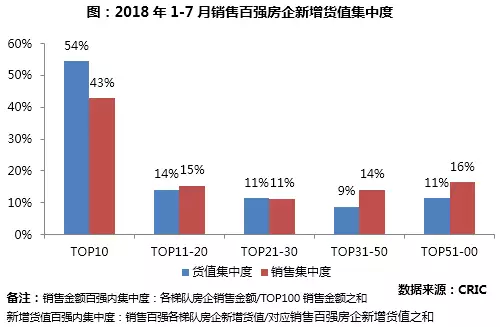

01 销售TOP10新增货值占比超5成

从前7月各梯队房企的销售和新增货值来看,延续此前企业分化和强者恒强的局面。其中TOP10房企优势明显,规模效应持续发酵。前七月销售top10房企新增货值在百强占比达到54%,高出其销售金额占比11个百分点,土储上领先的优势成为未来冲击万亿、3000亿的重要筹码。TOP20-100各梯队新增土储集中度均小于销售,其中50强开外的房企差距较大,生存空间进一步遭受挤压。

02 中南、旭辉等企业拿地金额同比翻一番

虽然受限于资金紧缺,整体拿地节奏较2017年有所放缓,但仍有部分企业在积极拿地, TOP30企业尤为明显。典型的如旭辉、中南、中梁、正荣等,2018年前7月拿地金额同比涨幅均超过100%,迅速增加投资力度巩固和冲击更高的规模成共识,在行业高周转的模式带动下,这些企业都是冲击前十的有力争夺者。

03 和昌、卓越、中骏等表现亮眼

从前7月的拿地销售比也可见一斑。旭辉、中南、中梁等企业排名靠前,一方面快速叠加土储优势,另一方面如中梁等土储较少的企业通过补充土储,来冲击更高规模。值得注意的是,和昌、卓越、中骏等企业今年表现亮眼,拿地销售比领先百强,且土储相对充足。尤其是卓越和中骏,拿地销售比逐年攀升,投资相对积极,土储充裕的情况下,未来1-2年内冲击千亿问题不大。

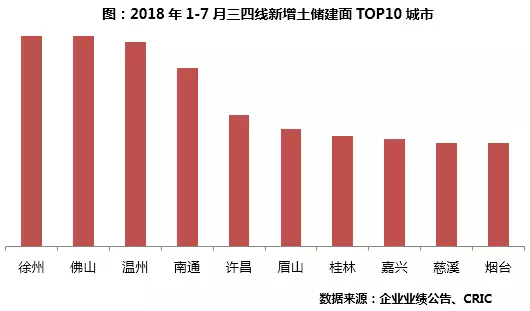

04 长三角三四线、中西部二线受关注

截止到7月末,房企拿地重心依旧在三四线城市,目前棚改热度仍然延续使得多数房企对三四线短期走势看高一线。数据显示,前7月TOP100在三四线新增拿地建面占比达到60%,比二线城市高出24个百分点。一线由于供地较少、条件苛刻,上半年鲜有房企拿地,成交建面占比仅2%。

区域来看,长三角的三四线更受房企关注。从新增土储建面TOP10城市来看,一半城市位于长三角,且均是环核心城市周边三四线。尽管三四线热度并未衰退,但政策不断调整的预期下,对于投资拿地而言,收缩战线到需求充足、经济良好的核心三四线风险相对较小。

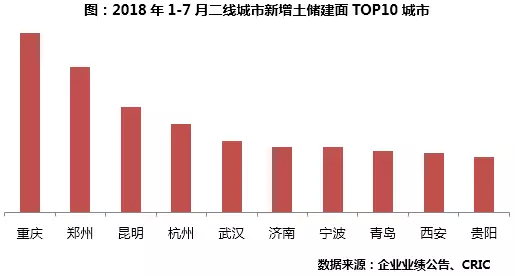

二线城市中,房企在政策相对宽松、市场较热的中西部如重庆、郑州、昆明等城市拿地较多。中西部城市在二线中新增土储建面占比近6成,遥遥领先其他区域。预计短期中西部高热的势头不会降温,去杠杆柔性处理和一带一路的大方针下,中西部仍然是房企战略布局的重心。

05 警惕和回避非理性过热三四线

国常会最新基调来看,坚持不搞“大水漫灌”式强刺激,积极财政政策要更加积极,要稳健货币政策松紧适度,短期内改善了企业资金紧缺的预期,但去杠杆的趋势未变、行业分化的局面也不会改变,适当放缓投资节奏是大概率事件。

随着三四线去库存接近尾声,建立长效机制脚步加快,房企投资布局需更加谨慎,全面覆盖三四线的策略需要根据市场变化及时调整,警惕和回避因短期炒作导致市场非理性过热的三四线,在把握中西部城市轮动机会的同时,适当关注东部二线城市回调带来的底部机遇。

(编辑:文文)