本文来自辉立证券的研报《康哲药业(00867)引入六个注射剂品种,获益盖宁推广权利》,分析师为周霖。

近期市场波动,公司股价受影响。除市场因素外,我们判断4月份在研产品Traumakine专案揭盲效果不理想,可能是市场对其忧虑之一,但我们认为这并不影响公司现有产品组合的持续增长,以及引入新产品带来的增长动能。我们维持2018/2019年每股盈利预测0.77/0.86元,目标21港元,建议逢低买入。(现价截至7月26日)

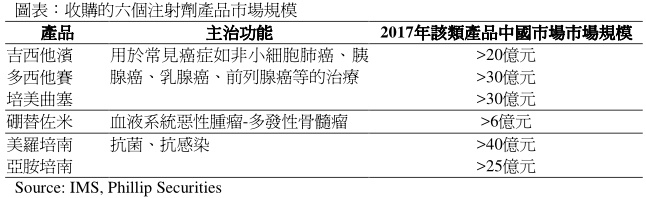

收购六个注射剂品种

7月20日,公司与Venus Pharma签订资产购买协议,购得其现有产品组合与中国市场相关的全部资产,包括区域内的技术诀窍、所有的知识产权、必要的注册许可、生产和商业化产品等权利。本次交易涉及六个注射剂品种,均包含在国家乙类医保目录。其中,四个品种为临床抗肿瘤常用药、指南推荐用药,另外两个抗生素品种均为碳青霉烯类抗菌药物,具有广泛的抗菌作用,用于治疗多种感染。据了解,产品最快有望在1-1.5年内获得注册证上市销售,成为公司中期的增长动能。

获得益盖宁推广权利

公司自日本旭化成制药获得推广益盖宁(依降钙素注射液,一种合成降钙素衍生物)的独家推广权利,从2018年8月开始。该药是日本旭化成制药原研的合成药物,常用于抗骨质疏松,也是《原发性骨质疏松症诊疗指南(2017)》的推荐用药,其已在中国上市多年,是国家乙类医保目录药物。

据悉,中国骨质疏松患者人数超过7000万,抗骨质疏松用药市场发展空间庞大。旭化成制药株式会社是一家总部位于日本东京的以研究为基础的医疗保健创新公司,致力于发掘、开发、生产及销售用以解决未满足的医疗需求的药品及诊断设备。通过此次合作,公司及旭化成制药将致力于在更多产品上开展进一步合作。

业绩回顾

还原两票制后,2017年公司实现营业收入5578.6.百万元,同比增长21.2%,毛利率同比下跌1%,主要是由产品平均降价1.9%影响所致。公司费用控制得当,息税折旧前利润率提高0.7%,销售费用率与行政费用率均同比下降0.8%。净利润率保持平稳。维持稳定的派息比率40%。

估值和风险

我们的估值模型显示目标价为21.0港元:未来的增长动能主要来自现有医院网路的渗透率进一步提高,以及引入新产品。即使不考虑研发管线的和新引进的产品,仅以现有产品为收入来源,假设费用率保持相对稳定,我们预测2018/2019年的每股盈利为0.77/0.86元,目标价21.0港元,“买入”评级。(汇率假设:0.8706RMB/HKD)

下行风险:研发进展不及预期;行业政策风险;匯率风险;引入新产品进程受阻。

(编辑:王梦艳)