2018年8月10日,惠生工程会出现在新的港股通名单里吗?

据智通财经APP了解,本轮港股通调入调出的检讨期为2017年7月1日至2018年6月30日,恒指公司将于8月10日公布恒生指数系列检讨结果,这也意味着本轮港股通名单也会随恒指调入调出而诞生。

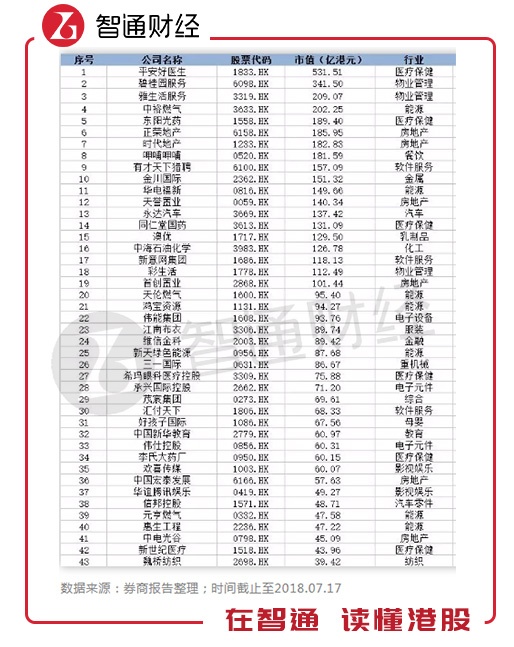

根据券商报告数据,包括碧桂园服务(06098)、平安好医生(01833)、惠生工程(02236)在内的43只标的出现在了有望入选港股通的名单里。值得注意的是,惠生工程作为中国领先的化工EPC服务和技术提供商,作为传统行业,去年由于新签项目顺利落地引发业绩强劲增长。今年以来,在国内外继续斩获新的大型项目,为未来业绩的增长埋下伏笔。

如果2018年8月10日,惠生工程会出现在新的港股通名单里,在确定性的业绩下,或许会给市场带来不一样的惊喜。

惠生为潜在的港股通标的

沪深交易所于7月14日发布公告称,自2018年7月16日起,恒生综合大型股指数、恒生综合中型股指数、恒生综合小型股指数的成份股中属于外国公司股票、合订证券、不同投票权架构公司股票的,暂不纳入沪港通和深港通下的港股通股票范围。

据智通财经APP了解,剔除恒指新增的三类公司,其他股票调入调出将正常进行。

本轮港股通调入调出的检讨期为2017年7月1日至2018年6月30日,恒指公司将于8月10日公布恒生指数系列检讨结果,这也意味着本轮港股通名单也会随恒指调入调出而诞生。给调进标的将于9月初正式纳入港股通并开始交易。

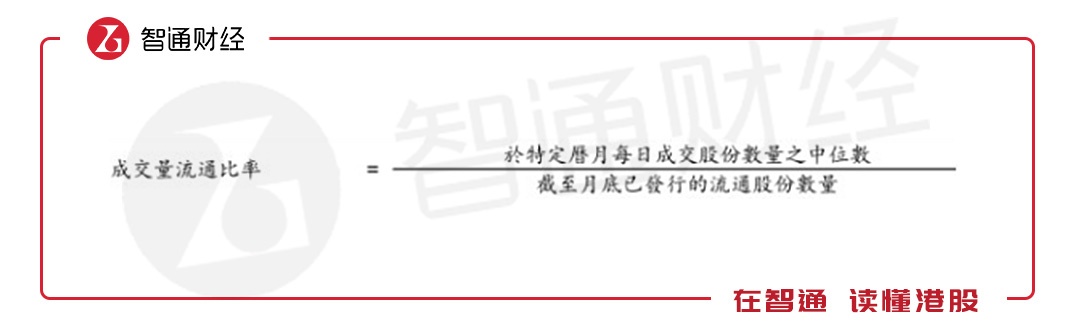

智通财经APP于《此时拿到港股通候选名单的你,还敢不敢介入?》详细的讲解了此次港股通调整规则范围和标准:1、近12个月考察期内市值不低于50亿港元的恒生大、中、小指数成分股,以及A+H股上市公司在联交所上市的H股;②每只合资格证券于过去12个月每月的成交量流通比率最低要求为0.05%。

惠生工程过去过去12个月平均月底市值约59.78亿港元,符合入选范围。

惠生工程过去12个月每日成交股份数量的中位数为285万,流通股数为40.7亿,根据以下公式计算成交量流通比率为0.07%,符合入选标准。

因此,惠生工程有望成为下一个港股通标的。实际上,在券商报告中,共有43只标的出现在了有望入选港股通的名单里,惠生工程也在名单之中,已经引起券商的关注。

内地资金撬动港股 周期股有望反攻

从港股通通车以来,内地资金就开始南下抢夺港股的定价权。智通财经APP了解,上半年,港股通日均成交额占港股成交比例为11.79%,即港股通资金在港股市场中影响力越来越明显。

自2015年至今港股通已经历了6次调入调出,自2016年底深港通开通以后,港股通一共调进了100只个股。每一次的变动,都给了市场带来了很多的惊喜。从最早的港股通“三剑客”IGG(00799)、美图公司(01357)、周黑鸭(01458)开始,市场开始意识到入选港股通,就有机会获得内地资金加持,在资金的推动下,股价在短时间会出现翻倍行情。

据智通财经APP了解,惠生工程是一家向石化、炼油及煤化工转化加工等行业提供EPC(即设计、采购及施工管理)服务的企业。与今年在市场上备受关注的“新经济”、“生物科技”和“独角兽概念”不同,惠生工程属于传统行业,具有一定的周期性。

业内人士分析认为,就传统智慧而言,周期股的炒作主要是“高市盈率买,低市盈率卖”的逻辑,因此这批股票往往在盈利高速飙升的时候,其估值水平却低得可怜。

究其原因,是因为绝大多数外资认为这类公司的盈利增长不具备可持续性,预期在不远的未来将再度亏损,此刻的低估值是典型的价值陷阱。

但是,在南下资金的眼中,外资的逻辑仅是部分正确,因为调研的方便性和对国情的理解远胜于外资,在定性层面对于部分周期性行业有不同的理解角度,更愿意给予一个更长的投资周期,自然认为这类公司被港股市场大幅低估。

因此,这就产生一个较大的预期差,一旦南下资金掌握定价权,其股价涨幅往往非常迅猛和凌厉。

国内外订单充裕 惠生进入良性周期

惠生工程在2017年实现营业收入41.25亿元人民币,同比增长35.6%;净利润为1.38亿元人民币,同比增长811.2%。

对于业绩的大幅增长,惠生工程解释到,营业收入增加主要是由于以前年度与该年度新签项目,陆续进入主要施工阶段并进展顺利,导致回顾年内所确认收入增加所致。净利润的增加是由于去年同期集团就以前年度项目应收合同客户款作出减值拨备。

因此只要惠生工程的项目订单保持增加,新的项目顺利进行施工,并再之后确认获得收入,业绩就会保持增长。同时,基于之前项目的成功和经验,又会获得更多更大的订单。如此,惠生工程的业务和业绩就会进入一个良性循环,这也是惠生工程的周期。

事实上,在惠生工程发布2017年业绩喜报之后,新项目就接踵而来。

惠生工程间接全资附属公司Wison Petrochemicals(NA)LLC作为承包商,获得一项位于美国德州的石化项目的项目转化设计和供货、大宗材料采购、现场施工安装承包合同。合同项下总额约为3.6亿美元。

据悉,这是中国民营石化工程企业迄今在北美夺得的最大一项模块化项目,将于2020年3月前完成。

此外,惠生工程在内地市场也有新的进展,获得由上海市住房和城乡建设管理委员会核淮的“水污染防治工程(乙级)”和“固体废物处理工程(乙级)”两项新增资质。

这意味着,今后惠生工程将可承担中型及以下规模的水污染防治工程和固体废物处理处置工程的环境工程,含建筑构筑物和非标准设备等专项设计业务,同时也可承接市政行业资质中“排水工程”和“环境卫生工程”相应级别的工程设计业务。

另外,“一带一路”沿线国家对于能源资源的消费呈快速增长趋势,是目前全球最大的能源资源消费区。预计到2030年,一带一路沿线国家将消费全球40%石油,61%的天然气和73%的煤炭。

惠生工程从2000年开始以EPC模式承接工程项目,随着一带一路倡议的推动落实,沿线国家工程需求庞大,为公司带来商机。目前该集团的海外市场业务不断拓展,尤其是一带一路沿线地区,预期两年后来自国际业务的收入将会超过60%。

截至2018年7月25日午间收盘,惠生工程涨3.33%,报价1.24港元,成交额为168万港元。