智通财经APP获悉,瑞信发表报告称,中国太平(00966)发盈喜预期今年上半年纯利将同比增长约120%至52亿元,较该行预期超出38%。增长主因准备金释放及去年同期的比较基数较低。瑞信维持对集团的“跑赢大市”评级及目标价37元。

新业务价值方面,该行表示,去年上半年的比较基数较高(以实际汇率计升63%),预计中国太平今年上半年的新业务价值,以固定汇率计将有高单位数的同比下跌,不过表现仍属优于有上市同业的平均数。此外,集团最坏时期也已过去,业务表现在第二季出现转折点,总人寿保费预计可有按季改善,达到23%增长。

瑞信又称,中国太平现价约等于0.6倍一年预测股价对内涵价值比率(P/EV),低于三年平均的0.62倍。即使在熊市情景下,新业务价值没有增长、A股下跌15%及人民币兑港元贬值2.5%,集团预计仍可取得双位数的内涵价值增长,风险回报具吸引力。

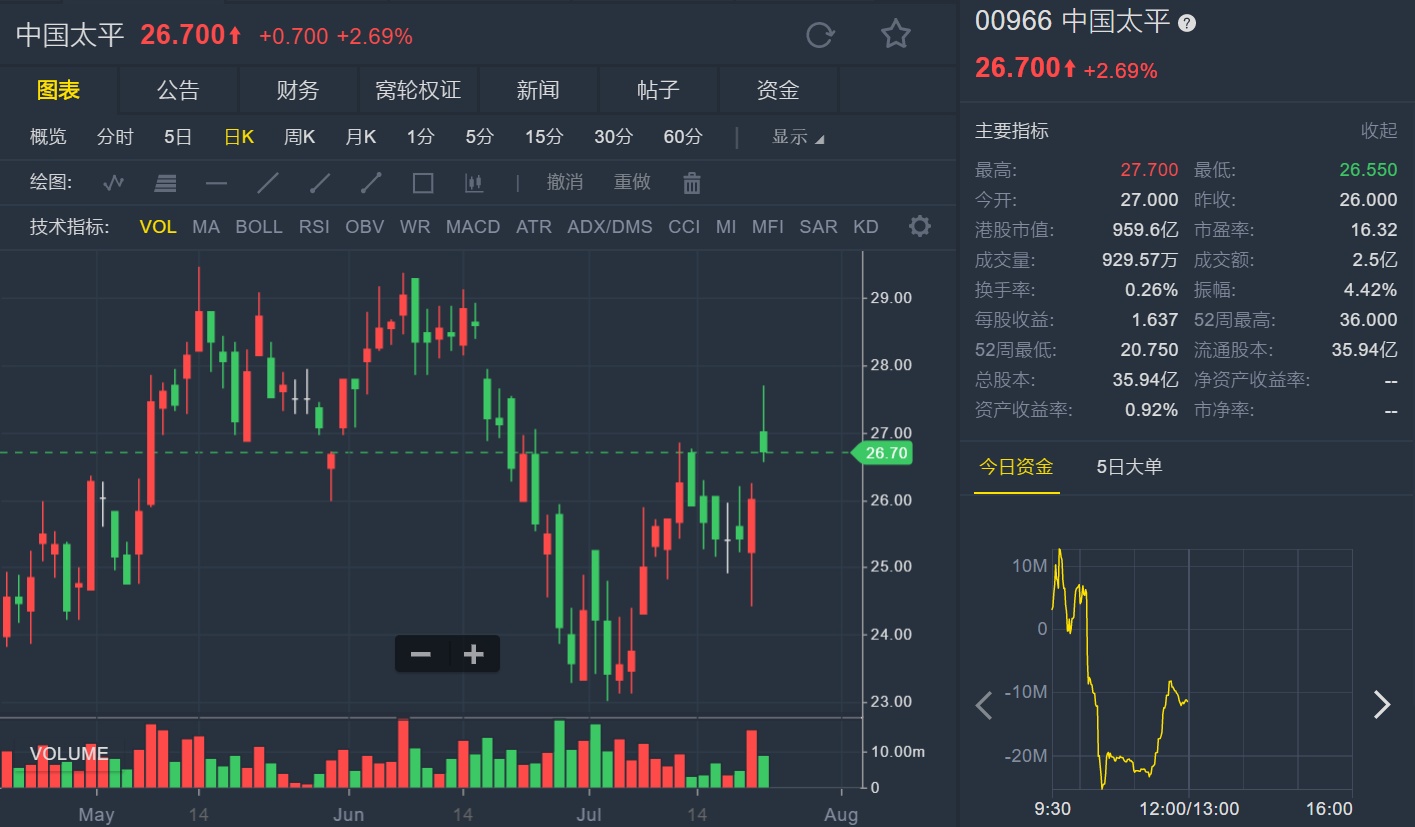

截至7月23日12:00,中国太平涨2.69%,报26.7港元。

行情来源:老虎证券