一边是高位运行的原油价格,不断影响下游石化产品价格的上行,一边又是煤炭价格旺季不旺,导致原本就急剧成本优势的煤化工,仍在进一步提升资本吸引力。

可以说,现阶段仍处于盈利黄金时期的煤化工行业,依旧有不错的追踪价值。

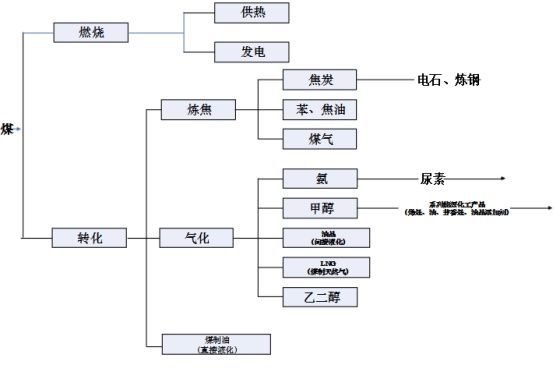

何为煤化工

由于目前我国能源结构仍是“富煤贫油少气”,油气还在维持依赖进口的局面,因此煤化工行业不仅受高经济性驱动,还具有替代能源的战略需求。经过行业数十年的发展,技术方面(尤其是液化技术)已有一定建树,国内煤制甲醇、煤制烯烃以及煤制油品等以石油替代为目的现代煤化工已经初步成型。

现代煤化工包括煤制油、煤制气、煤制烯烃、煤制乙二醇、煤制乙醇、煤制芳烃、低阶煤

分级分质利用,传统煤化工产品结构较低级,整体产能过剩。传统煤化工主要是煤干馏生产焦炭,副产物为焦炉煤气和煤焦油,化学原材料多为合成氨制尿素、电石、甲醇等,产品较为低级,多适用于化肥、钢铁行业。

化工本身属于成本驱动类型的行业,项目经济效益同原油价格相关,因此原油价格越高,传导至下游引发产品价格上升,煤化工的经济性就愈发凸显。

典型的是在2010年—2013年全球油价大反弹时期,大部分化工品价格达了到历史高位,而煤化工企业由于成本优势在油价上涨中充分受益,行业更是在2011至2012年间达到了景气高峰,大部分企业盈利创出历史新高。

但之后掀起的煤化工投资大浪潮,叠加2013年开始的国际油价剧烈下挫,煤头企业不仅丧失成本优势,还面临竞争加剧,以致于大部分煤化工企业盈利开始恶化。

2014年、2015年煤化工行业接连遭受环评收紧、国际油价下跌、国际经济危机、市场、资金以及国际能源格局变化等全方位无死角的影响,行业迅速进入冷淡期。,2014、2015年缓建甚至停建的现代煤化工项目很多,国家核准的煤化工项目仅有一项。

但目前行业已经逐渐回暖,尤其是2018年一季度开是油价大幅上行,更是将煤化工行业带入新的盈利黄金期。

煤化工的故事还会挺长

在经历近3年的沉寂和平静后,随着环评放宽、国家态度转暖,行业于2016年奠定了回暖的基础,之后油价波动持续带动煤化工经济效益提升。到了2017年下半年,煤油价差逐渐扩大,甲醇、乙二醇等产品投资热情高涨,煤化工再度引起市场关注。

2018年一季度,油价更是快速上涨,煤化工行业盈利能力大幅度改善。智通财经APP了解到,2017年煤制油、煤制天然气、煤制烯烃以及煤制乙二醇产能利用率分别为35%、51.5%、80%以及56.9%,而2018年产能利用率数据分别大幅提升至67.6%、67.5%、102%以及69.5%,整体产能利用率快速提升能反映出行业的高景气度。

据业内人士测算,在煤化工的细分领域中,受益于产品、原料结构优化和新型肥料发展需求的合成氨行业,仍有500-900亿的投资空间;焦化行业则聚焦于提升装备技术升级和副产品利用率,规模约300-500亿;甲醇行业目前还有较大比例无效产能,以致于国内仍有800-900万吨的进口需求,未来三年预计投资规模500-800亿。

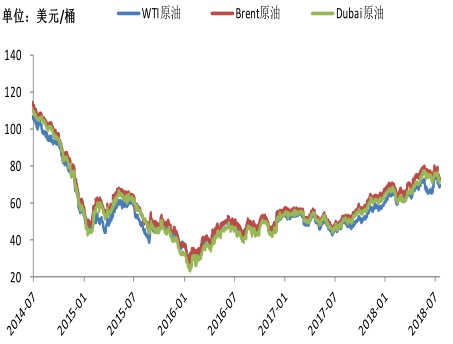

而从油、煤最新形势来看,煤化工的经济性优势并没有那么快结束。智通财经APP了解到,就原油而言,虽然近日来油价有所回调,但从最新情况来看,作为伊朗重要客户的日本,计划在今年10月份之前将停止进口伊朗原油,同时转而进口沙特以及阿联酋原油。而在韩国和日本停止进口情况下,美国制裁措施在逐渐生效。

虽然全球原油供给有逐步恢复的预期,但基于美国加紧对伊朗制裁,以及利比亚和委内瑞拉供应的不确定性,油价继续保持高位运行的可能性偏大。

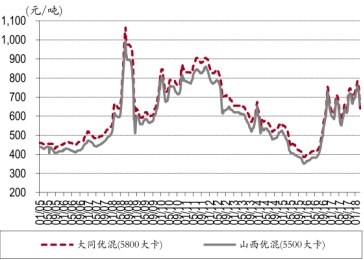

另外一边,旺季不旺的煤价仍在下跌通道,而且绝对高位的库存还在对价格下行施加动力。智通财经APP了解到,截至7月16日秦皇岛5,500大卡山西优混动力煤668元,比上周下降1.6%,延续下降趋势,降幅有所扩大。、

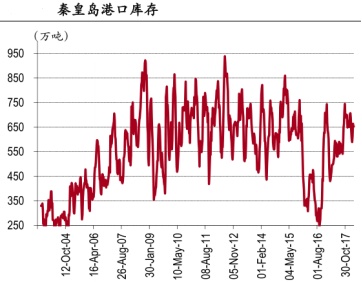

与此同时高库存态势在加剧,据了解,目前秦皇岛库存历史高位,而北方四港同比增加15%至1609万吨的库存,再度创出近3年新高。

而需求方面,由于近日雨水充足,一方面水电抢走火电部分需求,一方面气温下降导致下游需求减弱,六大电厂最近一周均日耗量环比减少4.2%,电厂采购热情并不高,港口煤炭价格仍在下跌通道中。

而焦炭焦煤也受累于开工率攀升和库存高企,价格下行仍有动力。智通财经APP了解到,最近一周焦炭价格跌幅扩大至4%,目前钢铁和焦炭的开工率持续攀升至近期高位使得供应增加,而京唐港焦煤库存已经连续6周累计大涨78%了,创出近15个月的新高。

这样看来,煤化工的高景气度或将维持,那有哪些企业正在持续受益呢?

中海石油化学(03983)能跟着大势吃到肉

煤化工产品按生产经济性从高到低分别是煤制乙二醇、煤制烯烃、煤制油、煤制气,其中盈亏平衡点多在油价60—85美元/桶,其中排名最末的煤制气项目,受天然气终端价格固定等因素的影响,目前多处于亏损状态。

受益性最强的应当属A股市场的煤化工龙头华鲁恒升。智通财经APP了解到,公司依托水煤浆气化工艺,打造化肥、醋酸、多元醇、有机胺、己二酸等多业务协同发展的产业链结构,在此时受益性十分明显。

而港股最受益标的当属中海石油化学,其甲醇和化肥两大主业均受益于煤化工行业回暖。智通财经APP了解到,其中化肥业务不必多说,产能长期过剩的甲醇行业是此前比较受争议的,但由于下游煤制烯烃的兴起,其实已经带动其甲醇行业发力了。

据了解,随着下游甲醇制烯烃的迅猛发展,甲醇的需求量持续上升。2017年甲醇产量已经达到5200万吨,同比增长21%,表观消费量5329.48万吨,同比增长3%;同时,甲醇制烯烃占下游需求比例最大,占比增长至49%,甲醇制烯烃将成为最重要的甲醇消耗品,甲醇行业长期产能过剩有望缓解。

因此煤化工行业持续高景气的现在,这些标的都具备关注价值。

行情来源:富途证券