对于即将创办企业或目前正在管理企业的朋友而言,学习相应的财税管理知识是很有必要的,因为企业可通过税收优惠、税收筹划等一些合理合法的避税方法达到降低企业经营成本、提高财务管理水平,最终提高企业竞争力的目的。

但现实中的一些小企业,管理者缺乏财税管理知识,出于节省成本的考虑也并未配备相关的负责人,遇到财税问题需要处理时,只能需求外部咨询解决。有需求就有市场,一大批财税解决方案提供商孕育而出,这其中便包括即将登陆港股市场的理臣中国。

据智通财经APP了解,财税解决方案服务商——理臣中国已向港交所递交了招股说明书,申请主板上市,中毅资本为独家保荐人。

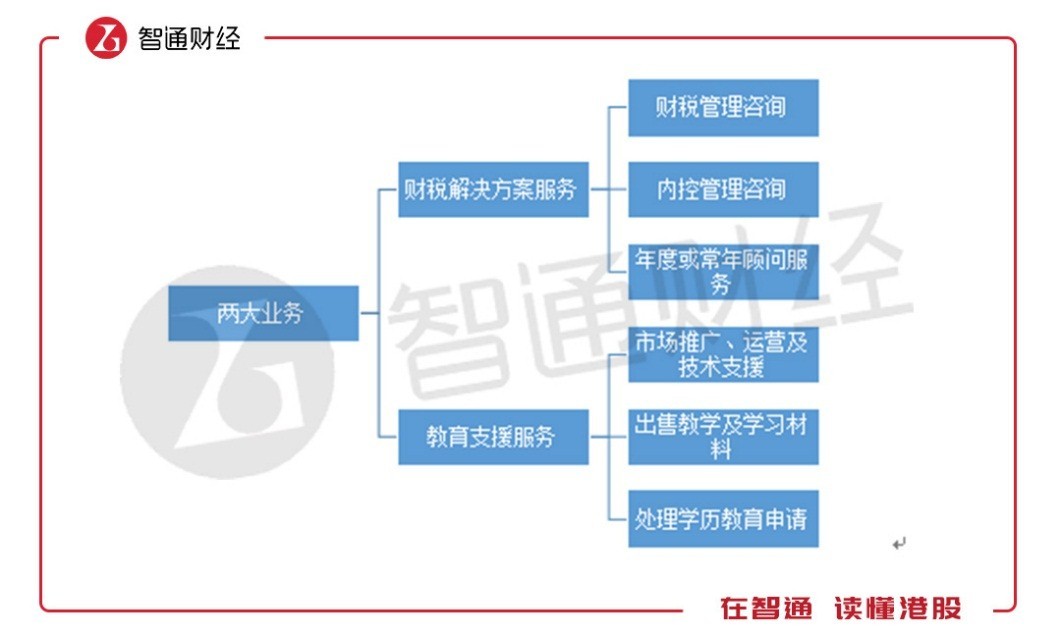

理臣中国目前经营两大业务,分别是财税解决方案服务及教育支援服务,在招股书中,理臣中国给自己的定位是融合教育支援服务的财税解决方案服务提供商。定位虽如此,理臣中国的业务还是以财税解决方案服务为主,2017年时,该公司的财税解决方案服务收入占公司总收入的83.6%。

其实在2007年,理臣中国给自身的定位是专注于为私营企业提供财税解决方案服务,并有意将服务规范化。但随着国内教育培训机构的兴起,理臣中国为了抓住市场风口,2013年时决定利用在财税服务方面的积累成立研发中心,专注财税教育课程、管理及运营。自此,理臣中国的两大主营业务构架确立。

理臣中国决心发展教育支援服务,也与财税解决方案行业自身的局限有很大关系。财税解决方案行业竞争极其剧烈且市场分散,截止2017年底,中国约有1万多家从事该业务的服务机构,市场前十大参与者市场份额仅约3%。

其次,财税解决方案服务下的财税管理及内控管理咨询项目并非经常性业务,客户更替明显,因此,新业务的引入,多链条式发展自然成了管理层需要考虑的问题。

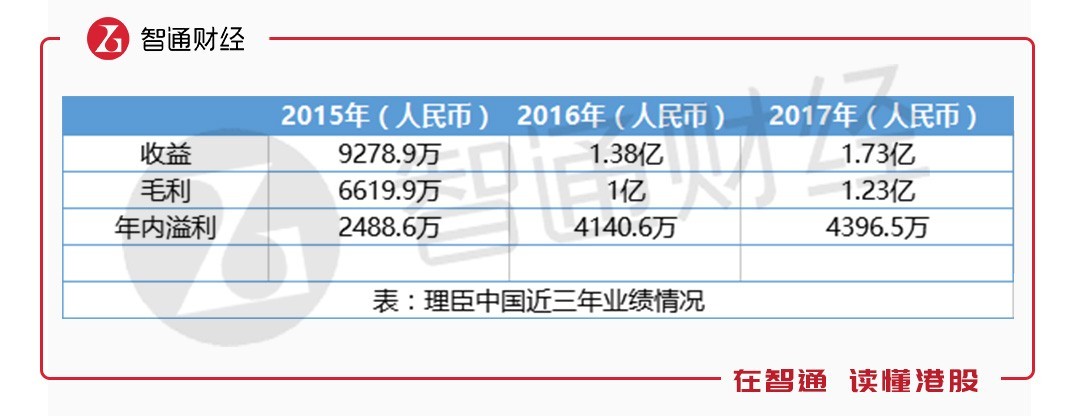

不过,即使市场竞争剧烈,部分业务客户更替明显,但理臣中国的品牌却逐渐打响,业绩稳步提升。2015-2017年,理臣中国的收入由9278.9万增至1.73亿元人民币,年复合增长率36.38%;毛利由6619.9万增至1.23亿元,年复合增长率36%;净利润由2488.6万增至4396.5万,年复合增长率33%,业绩亮眼。

理臣中国的业绩能够持续快速发展,主要得益于两大业务收入的提升。2015-2017年,财税解决方案服务的收入由8592.4万增至1.45亿,年复合增长率29%。教育支援服务收入由686.5万增值2830.5万,年复合增长率超100%,该业务收入占公司总收入的比例由7.4%上升至16.4%,两大业务收入快速增长。

业绩增长的同时,各财务指标也是“杠杠的”。2017年,该公司的毛利率为71.3%,虽较2016年有所下滑,但与2015年持平,毛利率整体稳定;2017年净利率下滑,主要是因为研发投入的加大,这也导致2017年净利润增速有所下滑。流动性方面,理臣中国2017年的流动比率、速动比率均为3.3倍,资金流动性强,且资产负债率(总负债除以总资产)为22.9%,负债率低。

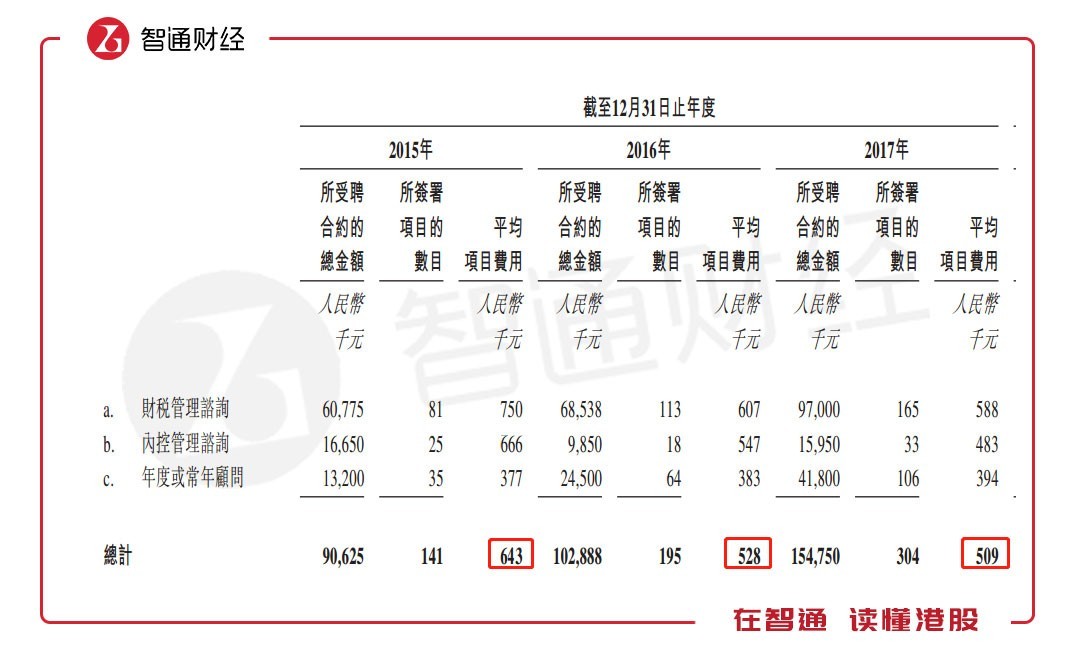

无论从业绩增长,还是财务指标看,理臣中国都是一家优秀的公司,但值得注意的是,从财税解决方案服务的平均项目价格走势可以看出,理臣中国该业务下的财税管理咨询、内控管理咨询两分部业务的经营理念已逐渐向“薄利多销”转变。2015-2017年,财务管理咨询、内控管理咨询服务平均项目费用逐年下滑,导致财税解决方案服务的平均价格由64.3万下降至50.9万,下滑幅度超20%。

虽然理臣中国目前的整体毛利率趋于稳定,但从分部业务的毛利率看,便能清晰体会到“薄利多销”经营策略所带来的影响。财税管理咨询的毛利率整体呈下滑趋势,由2015年的73.1%下滑至2017年的70.3%。

内控管理咨询则更为明显,其毛利率由2015年的70%下滑至2017年的64.4%,2018年前四季度更下滑至62.1%。价格战往往是行业竞争加剧的开始,且理臣中国并没有绝对性的市场份额,在本就竞争剧烈的市场中,降价或将影响公司分部业务的后续盈利能力。

对于理臣中国这样业绩靓、财务好,盘子小的企业,最是受市场喜爱,但价格战可能导致的经营风险也是投资者需注意的,切勿盲目。