打造了10年20倍股的Salesforce后,SaaS向中国席卷而来。

金蝶国际(00268)在2017年完成SaaS转型后,市场当即给予其2倍的股价涨幅;市场同样用近2.5倍上涨的方式欢迎SaaS概念股中国有赞(08083)借壳上市。

近几年来,中国云计算市场上风起云涌。作为云产业链核心的SaaS,能够向用户提供简单灵活多样的服务,其几乎向客户隐去了所有IT相关的部署与管理流程,直接输出最终服务。

目前中国SaaS市场的发展进程落后美国10年左右。但创业企业数量不断增加及企业信息化产品使用率提升,为中国SaaS市场带来了“戴维斯双击”,使其发展后劲更足。有机构预计,到2020年,中国SaaS市场规模将占据全球的9.4%左右,成为全球SaaS市场最重要的力量之一。

趋于成熟的美国SaaS市场现已开启了下一场赛事,而中国的上半场哨声才刚吹响,美国SaaS的发展轨迹对中国来说有一定的借鉴意义。

透过美国看中国

如果将云计算比作一栋屋子,自己去买砖头盖房子的过程可以用来解释IaaS,IaaS是实现云服务的基础,能提供基础设施类的服务;买毛坯房自己进行装修的是PaaS,PaaS将开发平台提供给客户,用户基于此平台可以快速开发出自身所需要的应用;SaaS则是拎包入住的“精装修房”,用户无需考虑底层的基础设施以及实现问题,可以直接通过网络访问所需的服务,并向厂商付费。

IaaS、Paas和Saas共同组成了云计算,其中,IaaS和SaaS为产业的核心。

IaaS起到承上启下的作用,而不同于IaaS重资产模式的SaaS则更具竞争优势。SaaS允许中小企业直接参与行业竞争,因为其具有快速部署和可拓展性,且不涉及硬件安装;此外,SaaS服务商会提供一系列安全服务;再加上易于整合且低成本,使SaaS成为云计算产业链中的核心部分。

SaaS的核心在于向用户提供简单灵活多样的服务,其几乎向客户隐去了所有IT相关的部署与管理流程,直接输出最终服务。这会给客户带来四大好处:简化管理、付费灵活、升级快速统一、服务持续且多样化。

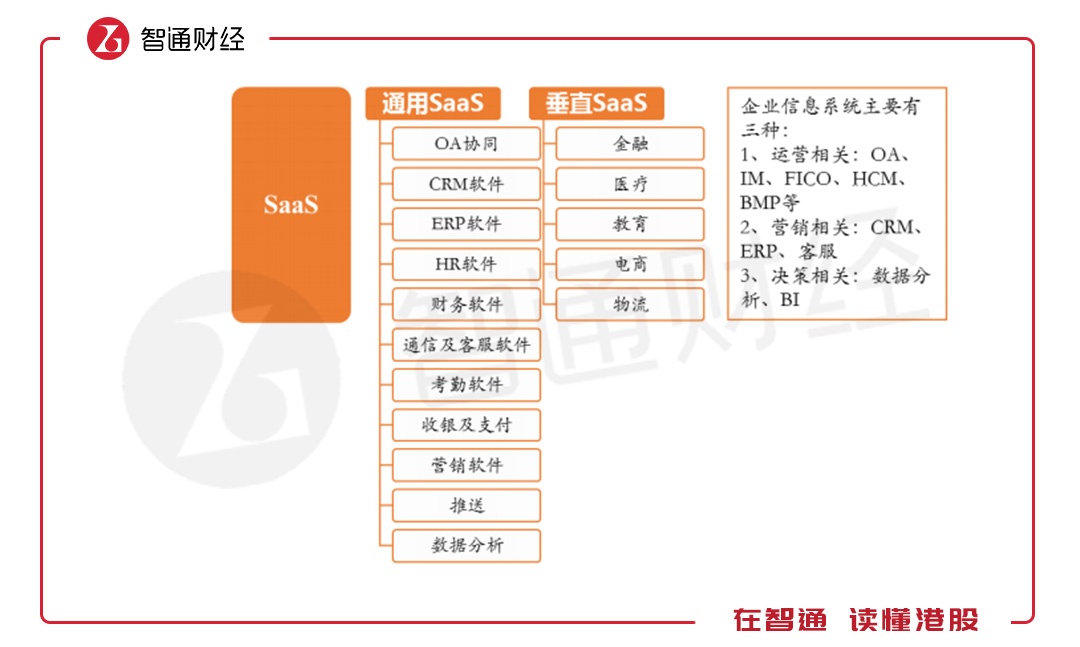

SaaS服务依据客户的范围分为两种,分别为通用型SaaS及行业垂直型SaaS。通用型SaaS不区分客户所在行业并为其提供通用服务,包括CRM、HRM、协同OA、ERP等,行业垂直型针对特定行业提供服务。

美国是发明了SaaS这场比赛的国家,1999年Salesforce公司推出了通过互联网交付的CRM 产品,由此SaaS服务雏形。现在,美国已在这条赛道上跑完了上半场,全美SaaS行业市值已达约1370亿美元。

这场云计算的革命成就了多家巨头公司。有CRM领域的Salesforce、ITSM领域的ServiceNow、HRM领域的Workday、生物制药领域的Veeva Systems......这些企业深耕在各个垂直领域,在已步入成熟期的行业之中,其未来的竞争点在于保持客户黏性,和争夺存量客户。

按照美国SaaS市场的发展路径来看,小客户做到一定规模之后市场会出现空间不够的情况,企业必须要寻找更有效的发展路径。

在美国SaaS市场上排名前位的玩家,除了Workday从企业定位之初就主攻中大型企业外,大部分都是从中小企业开始逐渐走向大客户,而现在已成规模的企业也在向开拓大客户的数量而努力。毕竟相对于小客户,大客户的续费率、规模效应个客单价提升空间等都远好于小客户。

中国SaaS“云涌”

从中美SaaS产业的发展阶段来看,国内整体发展进程落后美国10年左右。

当2010年SaaS在国内开始萌芽时,美国的SaaS市场已经随着传统IT巨头和云计算公司的入场迅速开始了商业化争夺。但随着美国SaaS市场逐渐走向成熟,垂直细分领域均已被布局,整体发展空间相对有限,中国则成为近两年全球SaaS发展最受瞩目的地区。

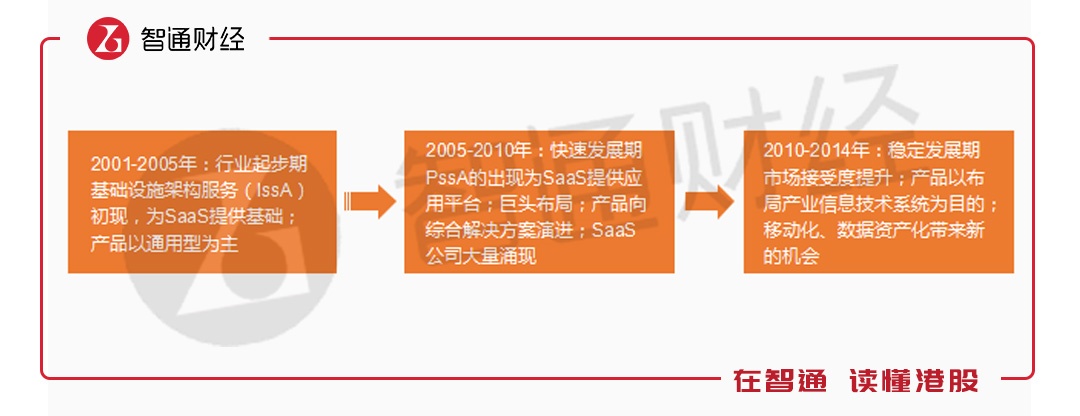

(美国SaaS行业发展路径)

(美国SaaS行业发展路径)

中国SaaS市场的潜力来自于IT发展与经济增长不匹配。与全球平均相比,我国IT支出占GDP比重较低,2016、2017两年全部IT支出仅占GDP的2.8%左右,而全球的数据则约为4.58%。此外,中国企业软件支出增速为GDP增速的1.4倍左右,明显小于世界平均水平的2.5倍。

除了宏观环境,云服务企业相对于海外对标的差距也非常大。在IaaS层,亚马逊的销售收入是阿里云的10倍,软件层面公司的差距就更加显著,销售收入差距几乎达两个数量级。

但有差距也就代表着有发展空间,且中国的SaaS市场增长后劲更足。美国SaaS市场的发展空间来自于传统软件向SaaS的转化,因此SaaS厂商在美国需要面对的首要问题是如何劝说传统企业上云。而中国的SaaS市场受到创业企业数量不断增加,和企业信息化产品使用率提升的“戴维斯双击”,发展速度则更快。有机构预计,到2020年,中国SaaS市场规模将占据全球的9.4%左右,成为全球SaaS市场最重要的力量之一。

从产业链角度看,IaaS、Paas是云计算的底层架构,也是SaaS爆发的基础条件。此前,阿里就通过去IOE化推动SaaS开启了一轮爆发式的增长,Gartner认为,IaaS在未来5年的增长率为28%。

IaaS的增长将推动整个云计算服务的生态圈逐步完善,此外,当IaaS的基础设施水平不断提升时,企业级SaaS服务的门槛及成本也将会降低,这些将推动SaaS迅速发展。

虽然中国的SaaS市场落后于美国10年,但得益于此,这个200亿级的市场仍算是一篇蓝海。

据艾瑞咨询统计,2017年我国SaaS软件市场规模达到142亿元,同比增长34.5%。2018年国内企业级SaaS市场规模预计将超过200亿元。

港股的SaaS玩家

目前港股市场上的云计算企业有腾讯(00700)、金山软件(03888)、中软国际(00354)、金蝶国际(00268)和中国有赞(08083),但在SaaS层面上,金蝶和有赞是主要的玩家。

如果要对标美国SaaS企业,Salesforce是金蝶最合适的对标对象。2017年是金蝶完成全面转型云服务的一年,市场也用抬高股价的方式认可了其转型,从2017至今,金蝶上涨2倍有余,其更是近期市场反弹的主力军。

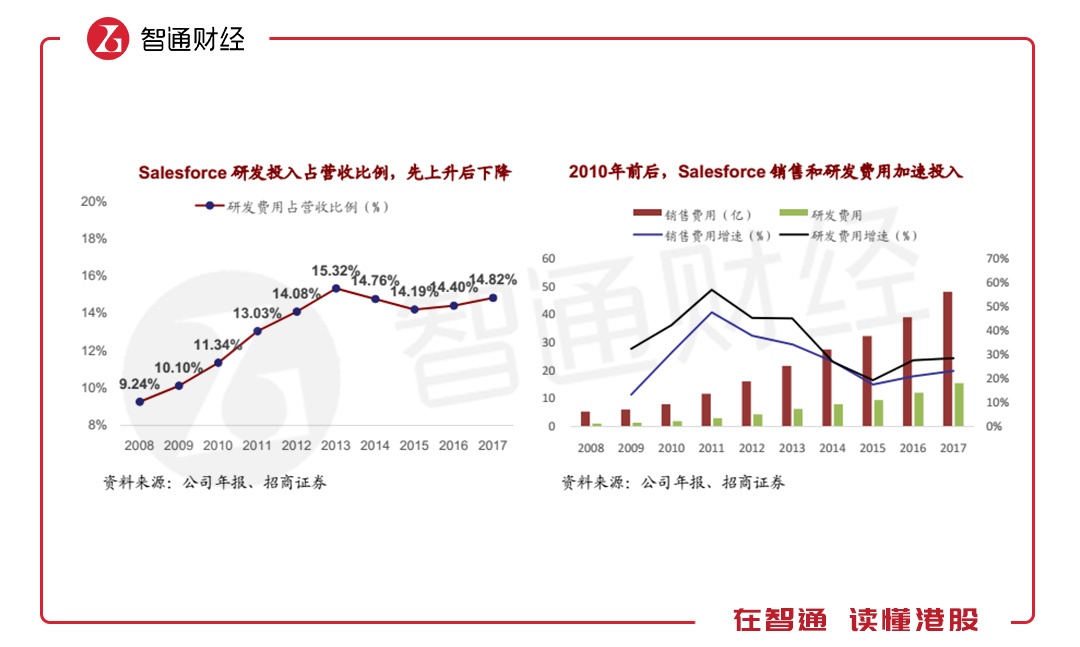

反观Salesforce,自2004年上市至今,造就了股价上涨近40倍的传奇,尽管其于2016财年才实现扭亏为盈。

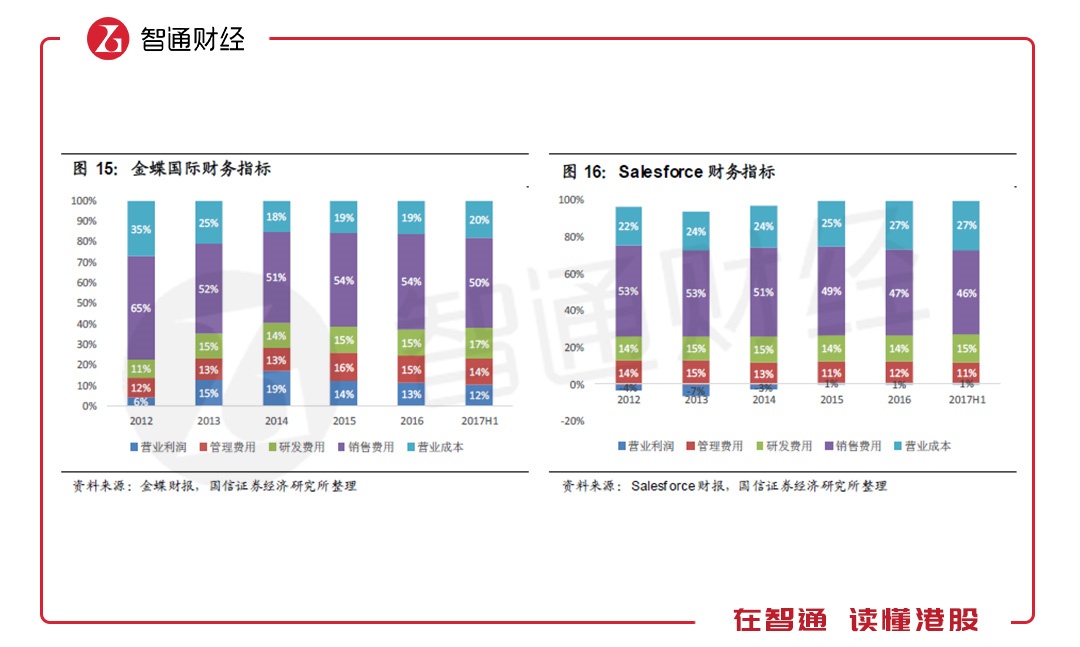

金蝶的财务数据与2013年前后的Salesforce何其相似,即销售费用率50%以上,但正在一个稳健的下降通道中,而金蝶的营业成本较Salesforce 更有优势,管理费用率略高,且总盈利能力还强过Salesforce。金蝶的财务数体现了SaaS典型的盈利模式,即早期投入大,后期累积现金流。

SaaS企业初期为了获取客户,需要大笔投入研发和销售费用,在这之前还有大批的基础设施投入,而对客户的收费是按月收取租赁费,其细水长流的收费模式能为公司提供稳定的经营性现金流,再加上后期的维护成本大大降低,规模效应相当明显。此外,在SaaS模式下,无论是升级还是修复bug, 只需维护一个版本即可,这也使得开发可以快速实现产品的迭代以满足市场上需求的变化。

金蝶CEO徐少春也曾表示,“云业务需要有基础设施等各方面的投入,但是未来盈利的持续性会更长”。

续费率是SaaS公司快速发展的保障,而公司提高盈利水平的关键也在于续费率,客户存续合作的时间越长,公司的盈利越丰厚。

Salesforce的续费率为108%,这也是其稳定的现金流的来源。而金蝶的续费率与Salesforce相距无几,据金蝶2017年年度业绩数据,其续费率保持在90%以上。

若以Salesforce的发展路径推测,金蝶未来或不可避免地走上并购之路。目前,由于美国SaaS市场接近饱和,收购已成为该行业的常态,以Salesforce为例,其通过收购得以进入新的客户、新的产品领域,以及持续提高产品力。

港股市场上另一位SaaS玩家是中国有赞。

有赞作为一个商家服务公司,经常被误认为是微商,但其实有赞提供的是典型的针对B端客户的 SaaS 服务。目前,有赞在微信生态内可以提供包括商城系统、交易、支付、会员、营销等工具在内的完整开店系统,不论是自媒体、线下商户还是电商品牌,只要缴纳 4800、9800元不等的年费,便可在不具备后台技术团队的情况下开设一个微信网店。

如有赞旗下的有赞云,该产品把有赞多年积累的订单交易、资金处理、营销、客服、数据等技术开放出来,开发者只需要简单的代码,就可以快速搭建一个SaaS软件。

有赞的财务指标也展现出了SaaS的典型特征。该公司创始人白鸦曾说,“SaaS一般是先熬五年做产品,第八年、第九年开始赚钱,第十年开始真正盈利”。目前,有赞已在第五年就把以前亏的钱赚回来,第六年就开始持续盈利了。