港股通南下资金在持续8周净流出之后,7月9日-13日一周南下资金净流入64.3亿人民币,为3月中旬以来单周流入最高一周。

智通财经APP认为,“北水”归来,显示投资者情绪已有所修复。对于即将到来的业绩期,A股市场上,股价走势最为坚挺两个板块便是医药股及酒业股,但是不管是A股还是H股,目前大多数医药股面临着从防御转变成“高危股”的风险,此外鉴于港股并没有酒业股,投资者的焦点或将进一步聚焦至手机产业链。

为什么选择舜宇而非瑞声?

三季度通常是开学、中秋、国庆、圣诞等消费旺季,以苹果引领的电子商们发布新品,上游供应链通常从7月就开始进行备货了。

既然手机产业链旺季提前来临,那么港股两大手机配件龙头股舜宇光学(02382)及瑞声科技(02018),该如何选择呢?

面对目前市盈率只有20倍的瑞声科技,有人会认为将近48倍的舜宇光学偏贵,但是贵不贵用在高成长的舜宇上面,显示是不合适的。

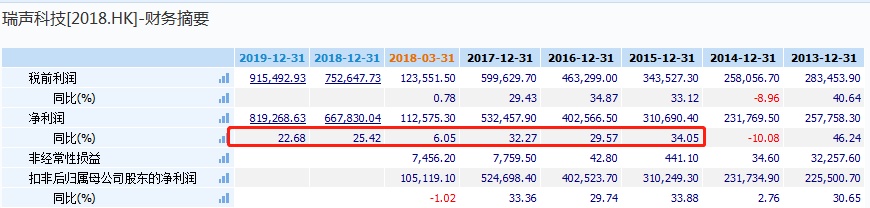

对比瑞声科技,从该公司近几年的增速来看,瑞声已经不是一只高速成长的公司,因此现在市值就是其价值所在。

(数据来源:wind终端)

瑞声第二季收入延续首季的弱势,因主要客户调整库存,iPhone市占率流失等因素影响,因此尽管其光学业务表现较好,但声学业务受压,加上汇兑影响,预计第二季毛利率或由一季度的38.02%进一步下跌,2017年瑞声的毛利率为41.29%。

值得注意的是,里昂预期瑞声第二季收入增速或回落至单位数字。

而舜宇则不一样,从其近几年,甚至是今年上半年每月的出货数据来看,舜宇仍是一家尚在飞奔的公司。

尽管今年上半年行业并不景气,舜宇的出货量一样增长强劲。

7月11日晚,舜宇公布6月份出货数据:手机镜头出货8727万件,同比增长83%,环比增长14%,而5月份则分别增长72%及41%,因此6月份出货量在5月份高基数仍保持高速增长,一来反映舜宇扩产进度的超预期落地,其次也说明公司订单需求旺盛,产品市占率持续扩大。

总之,舜宇上半年镜头付运量同比增长54%,大幅高于原指引的30%-35%增幅,也高于众多大行及机构的预期。

值得注意的是,舜宇光学并不是苹果手机的供应商,因此也不存在受中美贸易战影响,是否有种机会乍现的感觉。

量价齐升能飞多久?

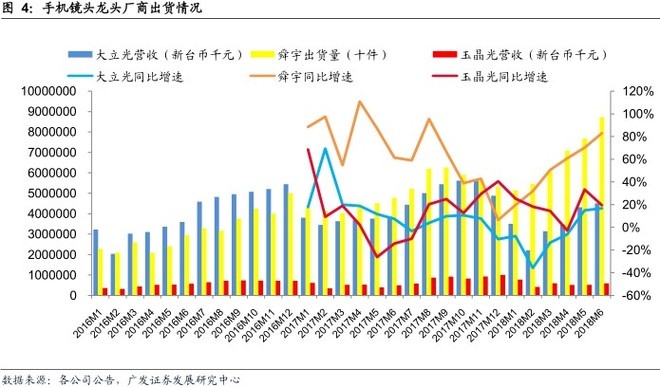

从智能手机光学产业的出货数据来看:6月份,舜宇光学的手机镜头出货量同比大幅增长83%,环比增长13%,大幅高于大立光电当月的营收增速(同比增长17%)。下图表可看出,对比大立光及玉晶光,今年以来舜宇的出货量是同比增速最快的。

事实上,光学作为智能手机硬件创新的焦点,产业目前仍处于“量”“价”齐升的景气周期初期,舜宇作为国产安卓机光学领域核心供应商将继续受益光学产业的持续创新。

首先来看“量”。舜宇虽然不是苹果供应商,但是并不影响其市占率。智通财经APP了解到,2016Q3-2017Q3国内手机竞争非常激烈,OPPO/vivo国内市场份额占近40%,华为/小米占30%,苹果占9.6%,三星仅占3%。

手机竞争激烈,但从某方面也说明其对摄像模组及手机镜头的需求更加旺盛。而这点,大摩给出了强有力的预测,“舜宇第三季手机摄像模组及手机镜头付运量将继续增长,主要受市占率上升支持,尤其是OPPO及Vivo将于第四季推出新产品。”

因此,即使有投资者担心,行业竞争力大,公司模组的出货增速有望继续保持,届时市场担心的毛利率下滑因素有望被出货量的增加“对冲”。

其次再来关注“价”。目前国内乃至全球智能手机行业已进入平稳发展时期,后续发展将主要取决于技术更新。

与瑞声科技相比,舜宇的毛利率要低的多,但是相对于瑞声的高毛利率已呈现下降趋势,舜宇的毛利率,依然表现为上涨趋势,如2015-2017年毛利率分别为16.49%、18.34%及21.47%。

从技术角度来看,舜宇光学科技在新产品方面(例如7P镜头)已经缩小了与大立光电之间的差距。

市场报告指出,2018年有30%的智能手机将采用双镜头,2019该比例将成长至50%。同时3D摄像头已经有厂家开始使用,这两者的龙头毫无疑问都是舜宇,因此舜宇毛利率可再创新高。

此外,在双镜头智能手机越来越普及的同时,华为独辟蹊径玩起了三摄,如其最新推出的P20 Pro在原来彩色+黑白的基础上增加了一个长焦镜头,揭示三镜头手机时代的来临。

因此,舜宇旗下的三摄机型以及3D感测技术有望带动智能手机摄像头不断升级,同时舜宇的车载镜头增长潜力也是非常大的。

尽管从6月份的出货数据来看,舜宇的主要三大业务手机镜头、车载镜头、手机摄像模组增长情况来看,车载镜头是同比增长最为缓慢的,主要因为部分客户在进行库存调整。

随着公司客户推出新产品,预计2018下半年舜宇光学科技车载镜头业务发展有望提速。

总之,随着越来越多手机厂商采用双摄像头和三摄像头设计,中金预计2017-2019年期间舜宇光学科技手机镜头板块收入有望实现64%的年复合增速。基于三镜头发展,及车载镜头于2020年后贡献增长趋势,大摩更是将舜宇目标价提高至220港元。

市场大跌下来很多股票,作为手机配件股的龙头,舜宇光学算是比较硬挺的个股,自6月12日创下174.9港元后,目前已回撤约10.25%,对于那些大幅下挫的个股,相信机构也不愿意帮别人解套。伴随业绩期即将到来,相信届时会有更多资金将进入到舜宇光学,一来其回撤幅度并不大,其次业绩也有支撑。