小米(01810)是港交所新上市制度下的第一只独角兽,在上市之前投资者就寄予厚望,2018年7月9日如期上市。上市以来,小米股价表现没有让投资者失望,股价连续上涨,截止目前期间涨幅33.1%,最高涨幅36.3%。

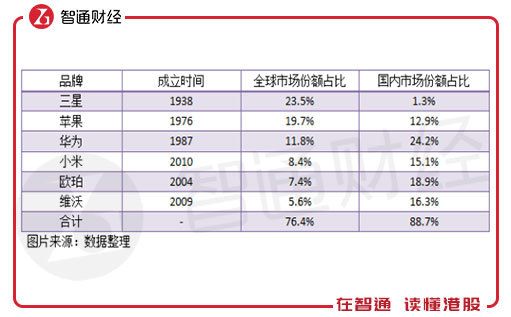

成立于2010年的小米,用4年的时间成为国内第一大智能手机品牌,用7年的时间打造了千亿级别的营收(2017年实现收入1146.25亿元),羡煞同行。2018年第一季度,按手机出货量算,小米以全球份额8.4%排行第四,仅次于华为,国内品牌欧珀及维沃分别排第五和第六,全球市场份额前六中,小米最年轻。

实际上,智能手机行业进入了慢速增长的阶段,且全球智能手机格局也已经形成,排名前六的全球市场份额合计近80%,国内份额合计近90%,行业竞争壁垒太高了,潜在竞争者望而却步,而格局内的巨头竞争激烈,均试图通过产品质量及价格优势拿下竞争对手的市场份额。

如果仅在智能手机上发展,成长空间会受到很大限制,但小米跳出了“智能手机”的发展限制,打造出令同行以及潜在进入者难以复制的商业模式“铁人三项”,形成小米的智能生态链,这是小米获得快速持而续成长的关键。

一、保持消费者粘性的“小米生态”

小米的“铁人三项”为三大板块,分别为智能硬件、新零售和互联网服务,智能硬件是基础,小米注重产品质量的打造,通过合理的性价比向消费者以及公司本身输出价值,新零售是产品销售渠道,而互联网服务可以享受生态平台庞大流量成果并变现。这三个板块相互依托而存在,形成完整的小米生态。

实际上,对于一家公司而言,目标客户是什么,如何获得稳定的客户源以及扩张客户源,这是公司成长的关键,比如智能手机,目标客户主要为终端消费者,但消费者消费品牌会改变,到更换手机周期时,不一定会购买小米的。但小米有三方面保证消费者粘性,一是高性价比,二是后续服务的粘性,三是满足消费需求的多样性。

在性价比上,小米打造高品质+合理价格的策略,我们可以发现该公司的利润率比行业低很多,该公司在招股书中谈到,小米的硬件产品,包括智能手机、IoT及生活消费品综合净利率不会超过5%,超过的部分会回馈给客户。这是一种利他的商业思维,从人性的角度看,利他产生的粘性是非常强的。

小米满足消费者特别是米粉多样性的消费,围绕着生活推出多种IoT设备产品,比如智能音箱、小米手环以及小米电视等,通过高性价比进一步回馈给存在的以及潜在的消费者。

2010年,刚成立的小米就发布了MIUI系统和米聊APP,2011年发布第一代小米手机,MIUI用户群是小米保持消费者粘性的非常重要平台,截至2018年3月,小米MIUI月活跃用户达1.9亿户,这部分用户群体积极在MIUI论坛发表意见,成为小米忠粉,成为小米互联网服务板块收入最重要的变现流量。

通过硬件高性价比以及低净利率策略为小米引来庞大的流量,通过MIUI平台捆住及监测原有及新增的流量,成为流量变现的基础。

二、重点打造IoT生态链

实际上,引流是最重要的,但小米的流量引入并非仅靠智能手机,小米围绕着消费者周边需求,打造IoT硬件生态引流。2012年小米盒子问世,2013年小米电视问世以及路由器公测,2014年小米生态链启动,着力及方向点在于IoT智能硬件布局,2017年11月,推出IoT开发平台。

小米打造出基于IoT设备的生态链,而IoT设备可以多方面满足消费者需求,小米的IoT设备包括智能电视、智能音箱、路由器、穿戴式设备、空气净化器、机器人以及感应电饭煲等涉及生活消费方方面面。而这些IoT设备,小米主要以战略投资以及通过投资孵化的形式投资。

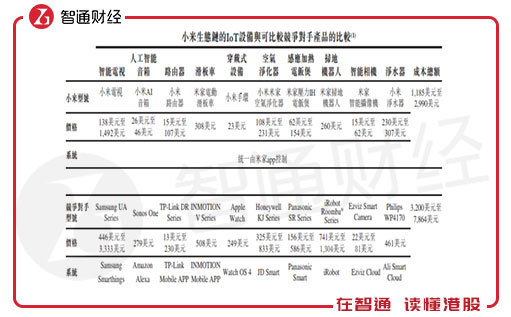

截止2018年3月份,小米投资或孵化的超过210家公司,其中90家专注于发展智能硬件以及生活消费用品,2017年以来,推出13个垂直领域的人工智能产品,包括小米电视、小米盒子以及小米AI音箱等。上文谈到小米的智能设备的高性价比,除了智能手机,IoT设备是最重要的一环。

小米的IoT设备和竞争对手的价格对比来看,优惠很多,比如小米手环价格23美元,而竞争对手价格为249美元,小米IoT设备的综合成本为1185-2990美元,而竞争对手综合成本为3200-7864美元。

值得注意的是,小米的两类智能设备引流方式不一样,智能手机及智能电视通过MIUI操作系统融合,而IoT及其他设备通过米家APP无缝对接,2018年3月,该公司旗下的小爱同学可控制平台118个型号产品,包括智能灯具以及小米电视等,小米米家空气净化器及其他设备可连接到智能家居产品。

2017年小米成为全球最大的智能设备IoT平台,小米的IoT平台接入智能硬件超过8500万台,接入5个设备以上的用户超过300万,接入2-5个设备的用户超过500万。

目前,小米的客户主要为终端消费者、线上及线下的分销商、广告主以及互联网增值客户,前面两类客户为硬件变现,后面两类客户为流量变现。小米的新零售通过米家、有品电商、小米商城和全网电商运作。小米是一家智能硬件公司以及互联网公司综合体,这也是小米生态所表现出来的成长模式。

三、小米估值仍很低

上文从引流以及变现的角度阐释了小米的成长之道,从财务数据上,我们可以发现小米收入的变化。

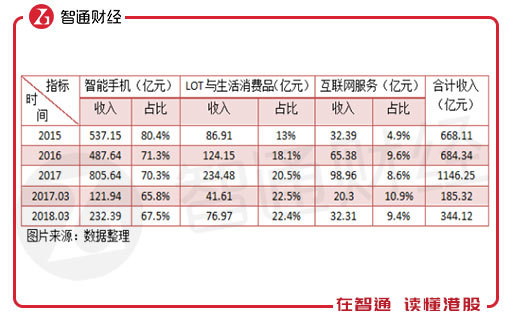

小米的三大板块收入,智能手机,IoT设备以及互联网服务,智能手机虽然仍占据的收入大头,但收入占比已从2015年的80.4%降至2017年的65.8%(2018年3月为67.5%),而其他两大板块收入占比基本逐年增加。IoT设备收入近三年复合增长率为64.3%,互联网服务为74.8%。

IoT设备和互联网服务收入板块越来越重要,特别是IoT设备板块,2017年收入占比达20.5%,且比重逐年稳步上升(2018年3月为22.4%),IoT设备未来将成为该公司收入的最大亮点。IoT设备要比智能手机获利空间高,以2018年季度数据说,IoT设备毛利12.7%,而智能手机为5.1%。

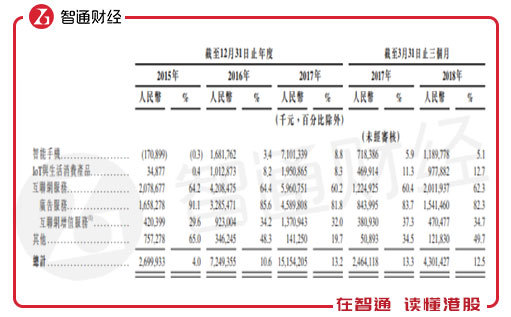

不过按照小米智能硬件综合净利率不高于5%的承诺,未来IoT设备可能成为公司主要的创收来源,但净利率的贡献要依靠流量变现贡献,该公司的互联网服务的毛利率很高,超过了60%,比如2018年季度,互联网服务毛利为20.12亿元,毛利率62.3%,毛利贡献率46.8%,但收入贡献为9.4%。

小米的成长通过智能硬件的“利他思维”的薄利多销,而互联网服务板块通过硬件引入的庞大流量获得高毛利率,及满足了消费者高性价比以及多样化的消费需求,也满足了公司成长以及获利的需求,具备可持续性的发展。

综上看来,小米的生态模式非常健康,模式也很清晰,投资者可以直观的看到该公司的成长以及获利模式,IoT生态是该公司成长最重要的基础,且该板块收入呈高双位数增长,未来潜力非常大。特别是随着5G到来(预计2020年商用),更多的智能设备接入网络数据端口,市场空间可想而知。

目前小米的市场价值4793亿港元,折合成人民币为4061亿元,PS值为3.5倍,估值其实很低,按最近年度收入算,腾讯PS值为15.1倍,百度PS值为7.16倍,苹果PS为4倍,而小米具备流量变现和智能硬件变现,尚不论未来成长,就目前的估值来说明显是低估的。