大股东溢价增持1亿股的背后,透露出了几个信号。

智通财经APP获悉,根据联交所资料显示,母公司兖矿集团于7月6日场外增持兖州煤业9799万股,每股作价11.18元,总值10.96亿元,最新持股量增至14.42%。截至6日收盘,兖州煤业收报9.75港元,这意味着增持溢价高达14.67%。

恒指经过了一个月的大幅调整后,不少公司的股价出现了20%以上、甚至“腰斩”的回撤幅度。进入7月以来,港股市场上出现了回购和增持潮,但是像兖州煤业这样“壕气”增持的操作仍属少见。

大股东永远是最了解公司变化的一方。那么,此次大股东大手笔的增持,是否透露出了什么信号?

入场信号

当一只绩优股的股价低于净资产价格时,意味着该股票已经具备了投资价值。

据Wind数据显示,截至2017财年,兖州煤业的每股净资产为9.65港元。在恒指向下调整的一个月中,兖州煤业的股价一度跌至9.4港元,跌破每股净资产。

一般来说,当股价低于净资产价格时,投资价位就相对安全,也更容易发生上市公司回购和增持行为。但也有投资者将其视作看空信号,因为当上市公司倒闭清盘时,股票的财务账面价值就是每股净资产,如果股价“破净”,则失去了最后的防线。

不过,从近段时间市场氛围及兖州煤业的业绩来看,“破净”反倒是一种入场信号。

首先,兖州煤业的年度业绩创下历史新高。截至2017年底,兖州煤业的营业收入为526.72亿元人民币,同比增长58.3%;净利润为73.63亿元,同比激增3.5倍。其次,从兖州煤业今年一季度的业绩来看,延续了2017年的升势,净利润同比增长27.4%。

除了扎实的业绩数据,兖州煤业H股股价与A股股价存在着明显的折价。截至12日收盘,兖州煤业A股价格为11.81元人民币,而H股价格为9.99港元,AH股溢价高达40.09%。这意味着兖州煤业H股较A股折价近4成。

作为港股通的标的,当兖州煤业H股更具性价比时,资金或将填补两地股价差价,使溢价率回归正常水平。

煤炭基本面持续强势

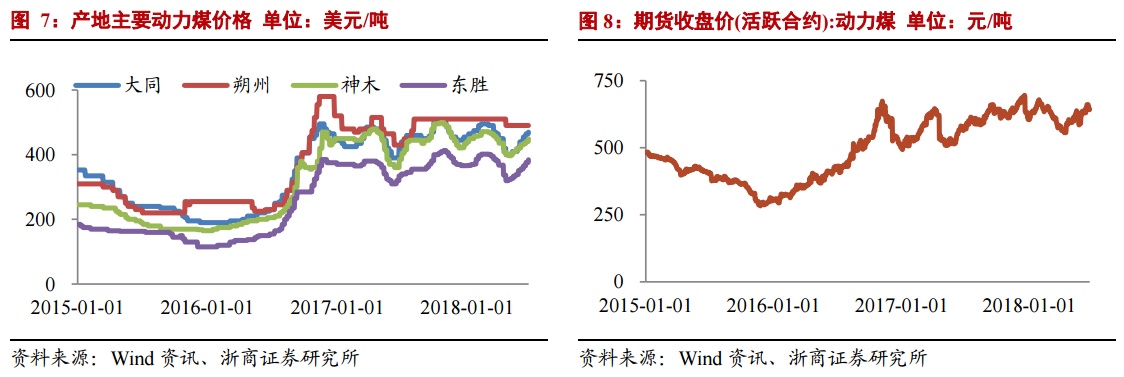

目前市场受贸易摩擦情绪影响较大,但并不会影响煤炭基本面继续强势。

此刻正是煤炭消费旺季。从下游数据来看,沿海六大电厂煤炭日耗连续震荡上行,持续高于75万吨。按照传统规律,这一趋势或将延续整个7月,直到8月达到消费旺季顶峰。

智通财经APP梳理发现,7月初的煤炭供给市场上,呈现出供给收缩、需求扩大的情况。截至7月5日,沿海六大电厂煤炭库存为1490万吨,较上周同期下降10万吨;日耗则为77万吨,较上周同期增加0.56万吨/日。伴随日耗持续走强,环渤海港口煤炭的采购发运需求也面临同步释放,国内海上煤炭运价指数在连续下行后出现企稳迹象。

据最新数据显示,今年上半年煤炭产量为16.48亿吨,累计同比增长3.06%,但在剔除违法违规合法化后并表的增量等因素的影响,实际煤炭增量较为有限。另一方面,全社会煤炭库存量1.46亿吨,较去年同期2.07亿吨进一步下滑,并远低于2.63亿吨的历史均值,煤炭总库存仍处被动去化阶段。

7月传统消费旺季以来,煤价上涨初见端倪,由于目前下游需求持续高位运行,后期将大概率继续上行。

市场在行业基本面仍然强势的情况下,大幅调整而错杀了板块的估值,目前煤炭行业仍处于消费旺季,当行情维稳时,行业估值将回归至合理区间。

中期业绩可期

在行业基本面强势的带动下,兖州煤业的中期业绩数据或将继续创下新记录。

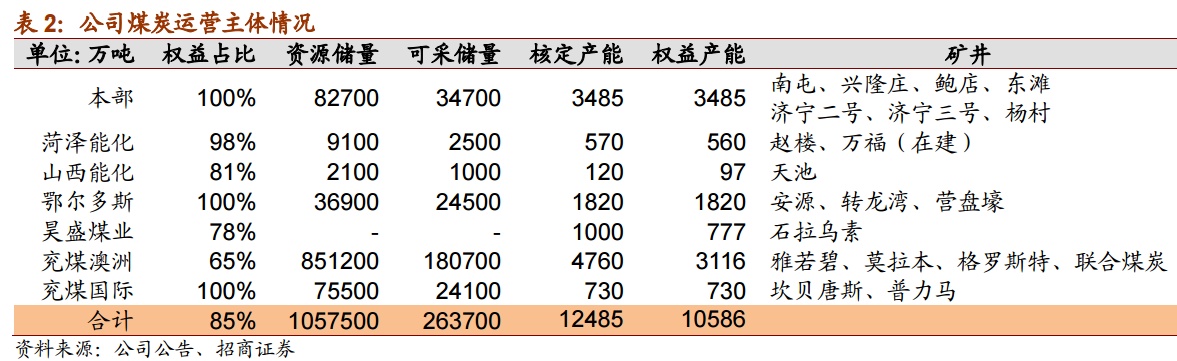

今年将是兖州煤业煤炭产量大幅提升的一年,增量主要来源于新投矿井的逐渐达产,和联合煤炭收购后的首次全年并表。据券商预计,这将分别贡献商品煤增量1100/1000万吨,兖州煤业也将跻身亿吨级煤企行列。

截至今年一季度,兖州煤业的煤炭产量如市场预期般大幅提高。商品煤产量同比增长34.74%至2429.3万吨,商品煤销量同比增长33.56%至2740.5万吨,带动其煤炭板块销售收入同比增加 43.83%至150.65 亿元。

从兖州煤业一季度业绩数据及产能释放情况,可大致推断出结论其今年上半年甚至全年的业绩将继续保持强势增长。

去年,兖煤澳洲收购全球顶级煤炭资产联合煤炭,其权益产量由2016年的2000万吨左右提升至今年的3700万吨左右。再加上莫拉本二期低成本井工矿产能800万吨已正式投产,兖州煤业的产量将持续释放至2019年。

此项收购已给兖州煤业带来了明显的产量增长。兖煤澳洲一季度贡献权益商品产量833万吨,同比大幅增长155.73%,增量507万吨,约占公司一季度产量增量的81%,并带动煤炭业务营收显著增长。截至一季度,兖煤澳洲的销售收入为46.93亿元,同比增加174.27%,在产量持续释放的情况下,将为兖州煤业的业绩带来持续增量。

除了煤炭外,煤化工板块也将成为兖州煤业新的赢利点。今年一季度,公司甲醇产量同比增长7.36%至45.2万吨,销量同比增长12.09%至44.5万吨。受益于甲醇价格持续保持在高位,兖州煤业甲醇业务实现营业收入9.25亿元,同比增加20.18%,盈利能力进一步提升。

自2016年以来,甲醇价格一直处于上升趋势中,预计今年煤化工板块业绩将进一步改善,这又是兖州煤业新的一个盈利点。