6月27日天立教育(01773)正式通过港交所聆讯,在6月28日该公司进行公开招股的第一天,张丽便打新这只股票。

不仅仅是张丽,在其所在的一个高中校友群里,众多同学亦参与到了这一打新的行为。在这里他们有一个共同的身份:天立教育的校友。

7月12日早上9点,天立教育国际控股有限公司(简称“天立教育”)将在香港联交所挂牌上市,成为今年第三家成功赴港IPO的内地民办教育集团。资料显示,作为K12教育的代表之一,截至2017年秋季学期末,天立教育校网内K-12学校的入读人数约为2.09万人,其在过去三年间纯利增长8倍,纯利率相应由8.4%增至29.1%。

目前在深圳工作的张丽对母校天立教育有着深厚的感情,不仅是三年的青春飞扬在天立教育度过,其优异的师资条件助其最终考上重点大学,更因为天立教育开明的教学和管理环境让其受益匪浅——至今张丽仍与天立教育的老师经常联系。

事实上,教育资产证券化的甜头吸引着优秀教育企业前赴后继地涌向港股市场。截至7月9日港股收盘时,9支内地教育股中有6支的市值均超过100亿港元。作为中国西部地区领先的民办教育服务提供商,天立教育已获得惠理、上海景林资产和华侨城成为基石投资者。

现在的疑问在于,天立教育会在资本市场上复制枫叶教育(01317)、成实外教育(01565)的走势吗?

升学率才是王道

自创始人罗实2002年成立第一所学校至今,天立教育已走过16年的时间。

在这16年间,天立教育得以飞速发展。截至2017年年底,公司在国内的八个城市运营了12所K12学校、11所培训学校及4家早教中心,逐渐成为了一家提供K12全学段教育、K12学生及学前班儿童培训服务的民办教育运营机构。

智通财经APP了解到,以入读人数计,天立教育目前为国内西部地区第二大K12民办学校运营机构。

学校规模的扩张侧面反映了学校教学的优质。对于天立学校的教学质量,张丽老师介绍到,“当地很多父母都以能让小孩进入天立学校而感到自豪,当然选拔也相对比较激烈。”

对张丽而言,她人生转折点是从高一开始的。初升高那年,张丽的父母“冒险”将即将冲刺高考的她送进了泸州天立中学。

彼时的天立中学才成立不久,毫无教史,名气更是不及当地重点中学,但学校依然吸引了部分家长。因为学校成立后,立即高薪聘请了多位泸州各校有名的毕业班老师执教。

正是因为天立教育对优质师资力量的看重以及对优质生源的吸引力,让天立学校每年的升学考试成绩斐然。

2018年中高考成绩公布之后,天立学校便传出成绩喜报。以天立中学的高考成绩为例,泸州市文理科前十名,天立学校均占半数,且成绩达到清华北大分数线的学生有5-8人;在整体考生成绩方面,学校重本上线率高达86.2%。这一成绩对比全国知名高中也毫不逊色,可见天立学校过硬的教学实力。

众所周知,在国内家长眼中,“升学率”即是“王道”。优异的成绩为天立教育树立良好的口碑与品牌形象。在家长们的追捧下,学校入学率节节攀升也是顺理成章的事情。

不可多得的“现金奶牛”

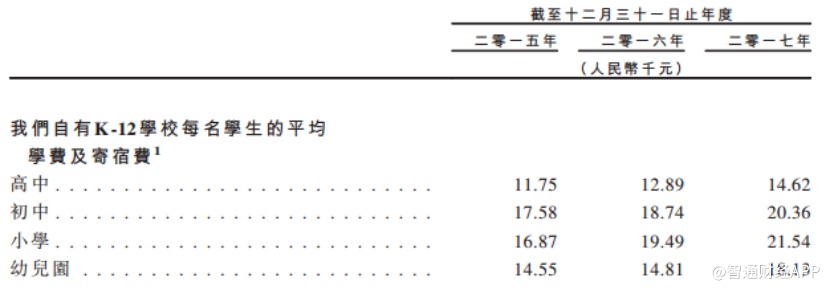

民办K12教育机构与公立学校最大不同在于,学费收入是其发展的根本。从天立教育近3年的学费情况来看,天立教育自有K-12学校学生的平均学费及寄宿费均在10000元/年上下,学费水平相较公立学校更高。

因为家长对孩子成绩提升及对升学率的心理需求更高,使得其对高学费敏感度较低。即便学费相对较高,家长送小孩上天立学校的意愿依然很强。

智通财经APP观察到,天立学校的学生入学人数已连续4个学年保持增长。以公司高中部学校为例,2014-2017学年,高中入学人数从1546人增至3900人。截至2017年秋季学期,高中部学校使用率已高达86.8%。

由于民办学校的人工成本以及折旧摊销都有固定成本的属性,随着学校使用率的提高,公司规模效益将得以体现。

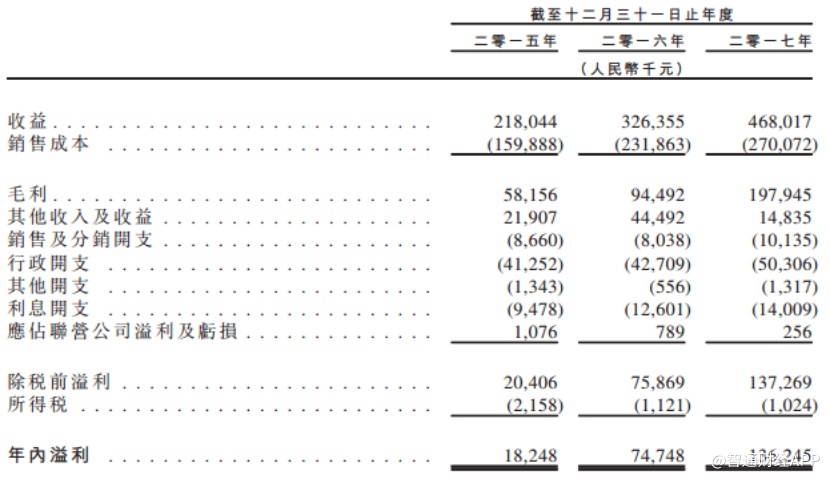

2015-2017年,天立教育的主营业务收入从2.2亿元(人民币,单位下同)增至4.7亿元,三年复合增长率为46%;与此同时,公司净利润从1824.8万元增至1.36亿元,复合增长率高达175%。

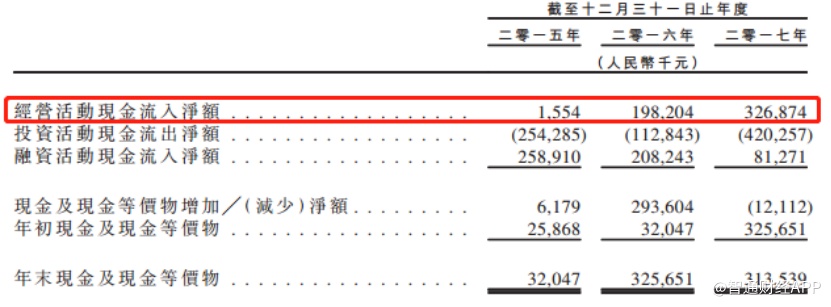

从公司现金流量表情况来看,自2016年起,公司经营活动现金流净额便远高于公司当期净利润,这反映出公司拥有非常强的获现能力。

造成这一现象的本质在于,学生入学需要先缴纳当期学年的学费。这使得学年初期的学费成为公司的递延收益转入公司当期负债,只有在学年结束后才会转入公司收益。

所以当公司业务形成规模化效应之后,该部分递延收益将大幅提高,为公司提高大量的现金。而这也会让公司成为实际意义上的“现金奶牛”。

业绩将是核心增长因素

但天立教育此时上市还是引发了部分投资者担忧。原因在于,港股市场近日受外围因素影响出现下行趋势,截至7月4日,恒生指数已跌至28241.67点。有投资者担心,大环境的不景气或影响市场对于天立教育的判断。

其实,港股教育板块却并未受到大市拖累,走出了一波独立行情。智通财经APP观察到,即便大盘不稳定,港股教育板块的个股却依然在年内实现普涨。其中中教控股(00839)今年涨108.51%、新高教集团(02001)涨85.24%、枫叶教育(01317)涨54.45%。

并且在今年5月和6月,这些教育板块个股还出现明显拉升。这些个股近两个月平均涨幅已达到30%,这一数据足以说明目前的教育板块受整体负面环境影响较弱,具有良好的防御性。

由于行业的发展特性,可以让投资者花更多心思放到个股研究上。对于目前港股教育股的估值,市场通常采用“股价=PE x 每股收益”的模型进行计算。简言之,对教育股的判断,考虑公司估值与业绩的双重影响。

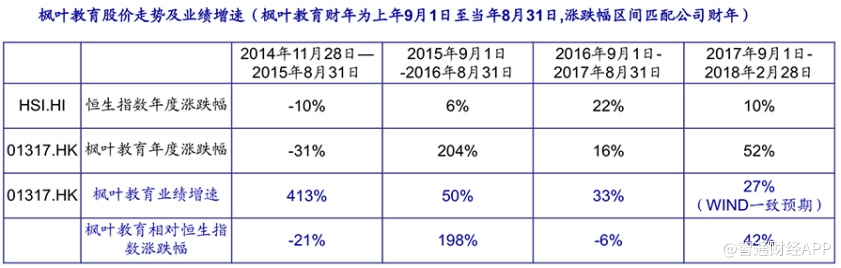

以同为K-12教育概念股的枫叶教育(01317)为例。如下列举了公司2014-2018年的四年间业绩和股价涨跌幅与同期恒指涨跌幅数据的对比信息。

在2014-2015年阶段,公司业绩增速高达413%,枫叶教育股价却跑输恒指21%;在2015-2016年,公司业绩增速达50%,恒指年度涨跌幅为6%,公司股价大幅跑赢大市198%;在2016-2017年,公司业绩增速较上年同期出现下滑至33%,此时恒指涨跌幅为22%,公司股价跑输指数6%;在2017-2018年,公司业绩增速再度较上年同期下滑,恒指涨跌幅为10%,此时公司股价却跑赢指数42%。

经过梳理,可以清晰判断,这家公司的股价走势影响因素逐渐从受公司业绩影响到受估值影响。至于2014-2015年出现的特殊情况,可以归结为市场对教育股尚处于观察阶段,此时港股教育标的较少,无法对单一个股做出准确估值。

随着近几年港股教育股增多,市场对于教育股的理解也在不断加深,可以说,目前市场对整个板块的估值已趋于合理。智通财经APP了解到,目前港股教育股的平均估值水平在25-30倍PE上下。

考虑到天立教育所处K12教育行业发展空间广阔、办学扩张模式相对清晰、成长确定性高等特点,给予公司30倍估值是较为合理的。

根据股价计算模型,在估值趋于合理化情况下,未来投资者更多看重的将是教育股标的的业绩表现。可以预见,拥有优质教育资源和品牌优势的公司将会在未来获得更广阔的市场及更高的利润。由此逻辑来看,天立教育的优质与稀缺性便显而易见了。