长城(02333)一直在寻找摆脱销量不振,业绩颓废的路径,包括2017年推出的WEY系列,2018年上半年推出的P8插混动,走高端路线,但2018以来,WEY系列销量一月不如一月,P8上市效果并不好,销量不及预期。靠自身不行,长城走向了和外资合资成立品牌。

2018年7月10日,长城汽车发布公告,称公司与宝马控股成立合资公司光速汽车有限公司,合资公司将在中国研发和生产电动汽车、传统燃油车以及零部件,法定地址在中国江苏省张家港市经济技术开发区,总投资51亿元,总产能16万辆。合资公司的期限从设立日期开始,持续时间为15年。

行情来源:富途证券

受到该信息影响,长城汽车A股高开达9.43%,港股高开3.2%,但均高开低走,截至收盘A股报涨4.93%,而港股报跌0.94%,长城的港股股价振幅相对A股来说小很多。

港股投资者对长城的该项利好信息反应并不是很敏感,实际上,在6月9日长城发布6月销量数据,销量不达预期,6月份销量同比跌3.5%,上半年销量只及全年销量41%,券商纷纷下调该公司的目标价,10日该公司港股跌4.84%,在一定程度上削弱了合资公司利好的影响。

一、长城为何要成立合资公司

其实事件的焦点在于长城此次和宝马成立合资公司,一是能否挽救该公司在国内车企领域的声誉,因为长城销量不行是业界周知的,二是能否挽救颓废的销量和业绩。

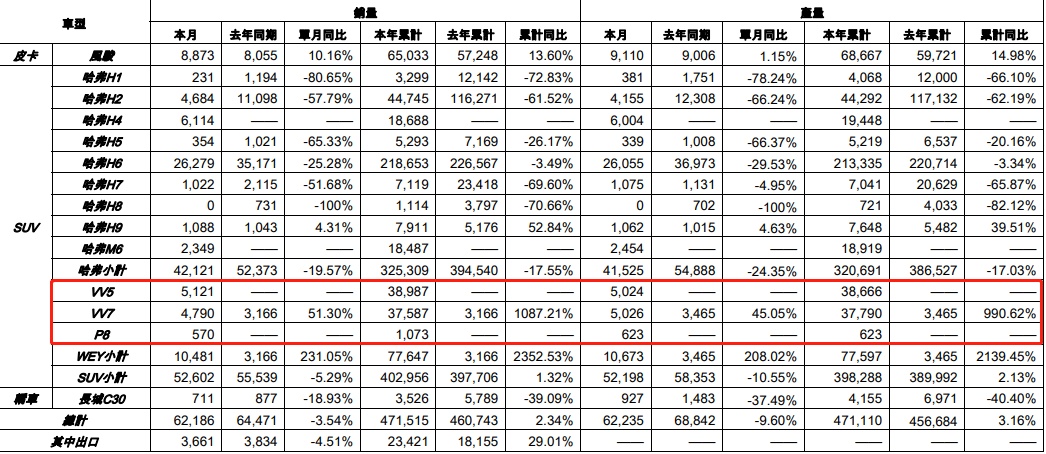

成立合资品牌,就意味着长城不是纯粹的自主品牌公司了,不过这也是一条发展的路子。该公司自主品牌哈弗系列销量已经西河日下,2017年数据显示,哈弗系列销量下滑9.19%,主打产品H6下滑12.79%,2018上半年数据显示,哈弗系列销量下滑17.55%,除了H9,其他H系列全线下滑。

图片来源:长城汽车公告

而2017年上市的WEY系列,包括VV5和VV7,2017年12月份两款车型月销还超过10000万辆,但2018年以后销量开始下滑,2018年6月VV5和VV7销量分别为5121辆和4790辆,销量几乎折损一半,对比吉利领克,领克基本保持月销9000多辆。没有对比就没有伤害。

而长城的插混动P8在2018年4月底推出,因为价格高端,接近30万元每辆,销量也并不怎么好,5月份销量为503辆,6月份销量570辆。

实际上,长城在2018年2月份就和宝马签订成立合资公司搞新能源汽车的意见书了,谈了近5个月,即在7月10日项目才谈妥。合约双方都有所顾忌,对宝马来说,在国内有华晨中国合资品牌,和长城合作在一定程度上会损害老友情谊,而长城在自主品牌上也会有所削弱。

但考虑到长城各类车型长期销量不振,自主品牌领域已经远远落后于吉利以及广汽车型,或许和宝马合资搞新能源汽车是一个突破口,长城在新能源领域欠缺技术和人才,而宝马可以补充这一块空白,虽然说是合资品牌,若能帮助公司提振业绩,也能帮助其自主品牌提高声望,也是不错的投资选择。

二、积分压力与双向选择

长城和宝马成立新能源汽车合资品牌,市场看法不一,有的券商认为对长城是一个机会,利用宝马品牌可以获得不错的品牌效果,而有的券商并不看好,因为该合资公司不排除生产传统燃油车,在一定程度上和华晨宝马形成竞争。不过按照2月份的意向书看,主要生产的还是新能源汽车。

长城有自身的新能源汽车打算,该公司在2018下半年将推出针对低端市场的新能源汽车品牌 Ora 来赢得电动汽车市场的市场份额,P8是高价尝试 ,但消费者弹性太大,导致销量不行,下半年来个低价测试,或许会有不一样的业绩表现。可以预见,长城或可能将Ora 引入合资基地生产,提高Ora 技术含量。

智通财经APP在2018年7月9日发布一篇《股价砸出黄金坑,看新能源汽车浪潮下的投资机会》的报告,谈到新能源汽车的双积分,以及积分交易,实际上积分交易也将会是各大车企的盈利点,产品质量好的车企获得积分高,可以卖给负积分的车企富余的积分。

传统燃油车根据百里油耗水平有正负积分,而新能源汽车根据续航里程算正积分,这对车企有很大的激励。长城在2017年的平均燃料消耗积分是-15.99万分,而新能源积分仅有0.95万分,对比吉利(00175)以及比亚迪(01211)可以说是天壤之别,且要把负积分清零,长城肯定要花一大笔钱的。

因此,对于长城来说,专注去搞新能源汽车,可以获得更多的积分,还可以追赶的上吉利这些车企。而宝马也在积极为双积分做出准备,MINI品牌为宝马旗下重要品牌,宝马集团开启针对MINI品牌的战略规划和全球布局,合资企业或将会同时导入MINI品牌和长城新品牌的电动汽车。

三、合资公司对业绩影响不会很大

合资公司产能规划是16万辆,有机构称前期可能生产宝马的MINI品牌,当然MINI品牌具有市场影响力,前期可以借助品牌优势打开市场。

不过合资公司目前处于初期投资,在投产前只有资本支出,不会带来创收,长城在会计上不做合并报表处理,这种做法和和谐汽车投资的FMC类似,计入投资收益将通过资产的公允价值提升获得报表收益。FMC是经过融资产生的估值收益,若长城的合资公司无融资需求,估值应该不会有多大变化,对报表业绩影响就很小了。

2018年第一季度,长城汽车的收入为262.29亿元,同比增长13.06%,净利润20.81亿元,同比增长6.46%。看WEY和H系列的销量数据表现,2018年上半年长城的业绩不会好过,下半年推出低价电动车能否挽救下半年的销量颓势,仍存在一定不确定性。合资公司下半年并不能给到长城利益,但可以给到品牌上的帮助。

综上看来,长城自主品牌之路越走越窄,新推出的系列车型也面临着销量不振的局面,合资已在路上,但通过成立合资品牌能否挽救该公司颓废的销量和业绩仍要打个问号,目前来说市无法预见的。改公司的自主品牌及高端车型品牌路线已经走坏,下半年政策转变为低端策略,但销量效果仍需市场验证。