本文来源于“林采宜”微信公众号,作者林采宜。

核心观点:

地缘政治因素通过影响全球原油的边际供给预期,已成为影响国际油价最显著的变量;

投机性交易的显著增加是助推2018年以来国际油价持续上涨关键因素;

从基本面来看,美国页岩油和非OPEC国家的原油产能持续扩张,而同期来自实体经济增长点原油需求并未出现大幅增长。全球原油供求关系目前处于供过于求的“弱平衡”;

目前做空国际油价的投机性交易处历史高位,说明随着美国页岩油等主要产油国持续的产能扩张,由地缘政治所导致的市场预期缺口将被逐渐填补。未来任何有关供给额外增量的预期都可能成为压垮高油价的最后一根稻草。

一、近期国际油价上涨主要缘于其金融属性

作为一种特殊的大宗商品,国际原油既有基于其工业用途、商业用途的商品属性,同时也具备昭示全球宏观经济增长预期、国际地缘政治冲突影响等金融属性。原油价格的长期趋势决定于其商品属性,受实体经济产生的供求因素影响;原油价格的短期波动决定于其金融属性,受市场预期和投机性交易影响。

1、 地缘政治影响的边际原油供给预期是国际油价屡创新高的最显著变量

2018年以来,国际油价波动显著上升,受全球金融环境波动及其他地缘事件影响,月最大回撤比例从去年约5%的平均极值水平已提高至10%左右。6月初,国际油价受产油国增产预期影响大幅回落,WTI、Brent油价月最大回撤分别达到11%、9.3%,价格基本回落至年初水平。但即使OPEC与其他24个产油国计划增产,美国对伊朗制裁等不断突发的地缘政治事件,依然构成对全球原油供给的悲观预期。

事实上,近期地缘政治因素通过影响全球原油的边际供给预期,已成为影响国际油价最显著的变量。具体来看,伊朗与委内瑞拉等国的供给短缺目前是市场关注重点。伊朗作为全球第六大产油国,2017年日均出口量约为240万桶(日均产量380万捅),其中,美国对盟友施压停止自伊朗进口的量将有160万桶/日的水平(包括欧洲、日韩印等),此外,受本国经济危机影响,委内瑞拉原油产量下降的风险没有停止,机构预测其原油出口量至年末下降约为40万桶/日。两者相加,目前受到事件影响原油供给量“预期缺口”约为200万桶/日,不及产油国100万桶/日的增产水平。因此,供给不足的预期主导当前国际油价再次反弹并创新高。

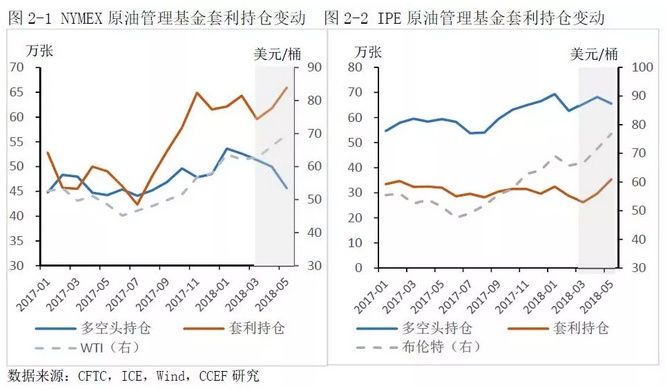

2、投机性交易推动年初以来油价持续上涨

2017年下半年以来,伴随国际油价的逐步回暖,全球原油管理基金在期权、期货的配置显著增加,尤其是多头持仓为主的增长推升了同期国际油价。总体上看,投机性交易是助推2018年以来国际油价持续上涨关键因素,数据显示,2017年下半年WTI和布伦特油价上涨主要是由于多头持仓量增加而促成的,那么自2018年3月份以来,油价上涨动力主要来自于套利交易的持仓量增加。

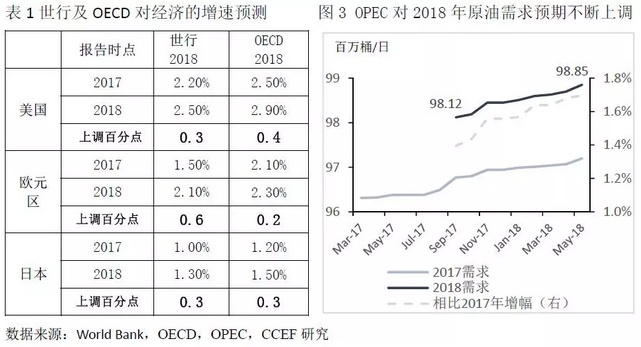

3、全球经济复苏影响的边际需求预期进一步支撑年初以来油价

在过去的两年中,主要发达国家在经济复苏带动了全球经济同步扩张,2017年美日欧等主要发达经济体及部分新兴经济体经济增速普遍超预期,各国消费及投资增长提高了全球范围内对生活、工业等各方面石油化工制品的需求预期。数据显示,自去年3季度以来,OPEC公布的2018年全球原油需求预测值被不断上调(共计上调约73万桶/日的需求)。机构对原油需求增长的预测影响市场需求预期,成为年初以来油价上涨的另一个因素。

二、全球原油供求关系仍处于供过于求的“弱平衡”

1、美国页岩油产能持续扩张推动全球原油供给稳步增长

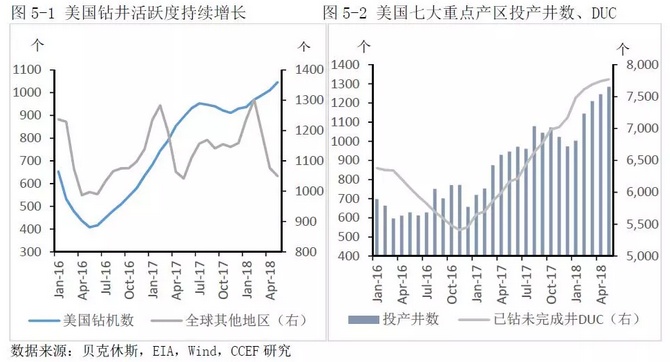

自OPEC减产计划执行以来,全球原油产量仍维持稳定增长,目前约9800万桶/日的产量水平,比去年同期增长200万桶/日,其中美国原油产量的扩张贡献了其中150万桶/日,使全球原油产量中美油占比提高至11%。目前美国原油产量的增长均由页岩油产能扩张所贡献。换一句话说,说美国页岩油产能持续扩张推动全球原油供给稳步增长。

事实上,全球范围内新增原油开采最活跃的地区为美国,2017年其活跃钻机数同比增长150%(同期全球其他地区活跃钻机数基本维持稳定),使得美国投产井数不断增加。数据显示,七大页岩油重点产区的投产井数相比去年同期已翻倍,目前达到1300口的水平,支撑起美国迅速扩张的原油产能。与此同时,美国已钻未完工井数DUC也呈现快速增长趋势,储备数量较去年同期增长约四分之一,可以推断,未来美国原油产能扩张仍将不断加速。

2、全球原油实际需求未出现本质增长

通常而言,经济增长带动能源需求的相应增长,但近10年来,受到技术进步和产业结构改变的影响,全球原油需求总量年均复合增长率仅为1.25%,基本保持稳定。

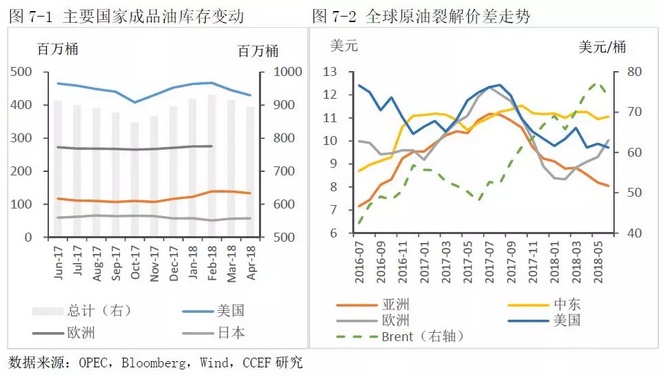

原油精炼消耗量是观察经济对原油的实际需求趋势的一项重要指标。数据显示,发达市场原油精炼消耗量同比增速自去年三季度以来开始下降,目前美国、欧日的原油精炼需求呈现负增长,同比分别下降1.4%、4.5%,而以中国、印度为代表的新兴市场同比正增长,但增幅波动较大。整体而言,主要国家原油精炼消耗总量与去年同期相同,并未出现增长。因此,可以推断当前经济对原油的实际需求并未出现本质增长。另外,专业机构预期2018年原油需求增长率大约为1.7%,低于2016年2.3%和2017年的2.2%。

此外,裂解价差通过计算炼油制品与原油价格的差值,即原油精炼的利润值,也在一定程度上反映出成品油市场需求是否旺盛、未来原油价格是否存在上涨空间。2017年8月以来,伴随国际油价上涨,全球各地区原油裂解价差均呈现不同程度的趋势性下降(欧洲今年略有反弹),其中美国、亚洲的降幅分别达22%、29%,而这两个区域是全球原油的主要消费地。

综上所述,从实体经济的供求角度看,原油市场整体仍处于供过于求的“弱平衡”状态,无法支撑油价持续上涨。

3、原油库存处于历史平均水平

作为调节全球及各地区原油供需的缓冲垫,库存变动受运输、统计等因素影响较大,一定程度上虽能反应市场短期的供需情况,在全球原油供给稳步增长、实际需求未出现本质提高的情况下,库存水平降低对油价的影响已被过分解读,事实上,近半年来全球原油库存水平虽显著下降但仍处历史均值区间,数据显示,目前美国及OECD国家的原油库存分别处于为417、2830百万桶,恰好处于近5年库存均值的水平。

三、国际油价已经大概率见顶

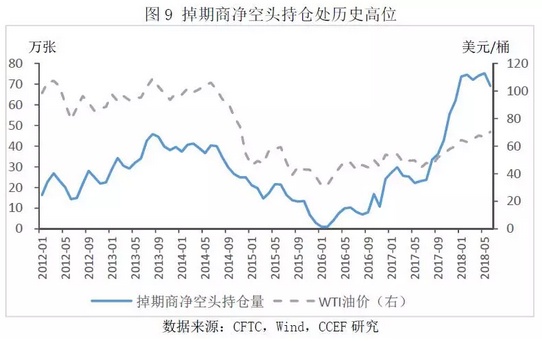

1、做空油价的投机性交易处于历史高位

全球原油管理基金的投机性交易推动了年初以来国际油价的上涨,与管理基金普遍呈现净多头仓位的交易模式不同,掉期商倾向于在油价上涨周期持空仓对冲互换交易进行套期保值或直接持空仓进行投机,目前其净空头头寸的已达到历史高位,约为2014年油价暴跌前的两倍,显示出做空国际油价的投机性交易将对未来油价上涨形成压制。

2、全球经济增长和地缘政治因素产生的原油供需预期现已被市场充分消化

各国货币政策取向的分化,使得全球资本已开启新一轮回流美国的趋势,加上贸易战带来的不确定性,全球经济已从同步复苏转向分化,同时受资本外流及货币贬值影响,部分新兴经济体经济增长已开始回落,由经济增长带来的原油需求增长预期已在减弱。此外,地缘政治因素所影响的预期“供需缺口”,已经充分体现在反弹的油价中,未来进一步推升油价的作用将逐渐减弱。

3、美国页岩油产能扩张显著增强了未来原油供给的增量预期

随着美国页岩油等主要产油国持续的产能扩张,由地缘政治所导致的市场预期缺口将被逐渐填补。在全球原油供给稳步增长、而实际需求相对平稳的情况下,未来任何有关供给额外增量的预期(如伊朗原油出口的制裁进展搁浅等)都将可能成为压垮高油价的最后一根稻草。(编辑:刘瑞)