提到《梦幻西游》,也许很多80后甚至70后玩家都不觉得陌生,这个由网易在2003年开发的游戏IP,已经不知不觉走过了15个年头。在今年的游戏风云榜上,依然能看到这款游戏位居前列。这一方面说明了这个游戏IP生命力顽强,另一方面则要感叹国产游戏界的“新意匮乏”。

缺乏新游戏IP似乎已成为目前国内游戏行业的现状,而这与国内研发商缺乏有很大关系。业内人士称,“目前国内游戏三方公司:发行商:研发商=100:10:1”。这足以说明,研发商目前已是国内游戏行业的“稀缺物种”。

虽说这种“倒三角”的现象并不利于游戏产业发展,但对于资本市场而言,“物以稀为贵”,游戏研发商越稀有就越容易受到投资者追捧。近期,国内知名游戏研发商第七大道(00797)即将在港挂牌上市便引起了许多投资者的热切关注。

智通财经APP了解到,第七大道目前已通过聆讯,并于6月29日-7月11日间招股。公司拟发行约6.67亿股,每股发行价1.5-2.22港元,每手2000股;其中90%为配售,10%为公开发售,另有15%发售量调整权。公司预计7月18日上市。

“啃老本”成为绕不开的问题

2008年年初,第七大道这个员工仅有5人的小公司在靠近深圳南头关一个不满90平的民居里成立。

成立之初,公司创始人曹凯立下两个目标,一是做一家上市公司,二是在深圳盖座大楼。虽然这两个目标对于当时的第七大道来说遥不可及,但幸运的是,他们赶上了中国页游发展的东风。

2009年3月,第七大道的页游《弹弹堂》上线,随后游戏的发展超出所有人预料。

这款类似人型疯狂坦克与冒险岛结合版的页游在上线后广受好评,第一个月流水便达到18万元。此后,第七大道将游戏的越南地区独家代理运营权卖给了Vinagame,从此《弹弹堂》开始进入了疯狂的增长期,并在之后迅速成为国内首个单月收入过亿的“现象级”网页游戏。

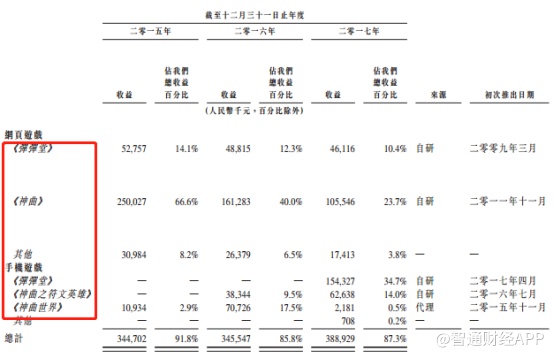

除了《弹弹堂》,第七大道的《神曲》同样是当时十分热门页游,可以说这两款游戏承载了当年众多80、90后玩家的游戏记忆。

众所周知,在当今竞争如此激烈的游戏市场,一家游戏研发商只有不断推出新品和爆款游戏才能进步。不过,我们在第七大道的招股书中看到的仍是《弹弹堂》和《神曲》。

从公司的收益构成情况来看,2017年《弹弹堂》IP的游戏收益占公司总收益的45.1%,《神曲》IP的游戏收益占公司总收益的38.2%。两大IP为公司贡献了83.3%的总收益,而实际上,这两个游戏IP却分别诞生于2009年和2011年。也就是说公司啃了近10年的老本。

这一方面说明,《弹弹堂》和《神曲》的IP的优质和生命力顽强,另一方面还说明公司研发能力已较成立之初大打折扣,从公司将两大IP以外的游戏归结为“其他”便足以说明。

2017年的游戏市场早已不是页游的天下,在手游遍地的新市场,第七大道自2015年起连续开发了三款手游,但依然使用的是《弹弹堂》和《神曲》的IP。

但就目前手游市场平均游戏生命周期仅18个月的现状下,公司这种“卖情怀”行为还能否撑起公司发展的大旗似乎还有待商榷。并且缺乏新开发游戏IP也将会是未来投资者最担心的问题。

没IP也可以是家好公司

或许有人会因为第七大道“坐吃山空”而不看好这家公司。实际上公司却存在很多亮点。

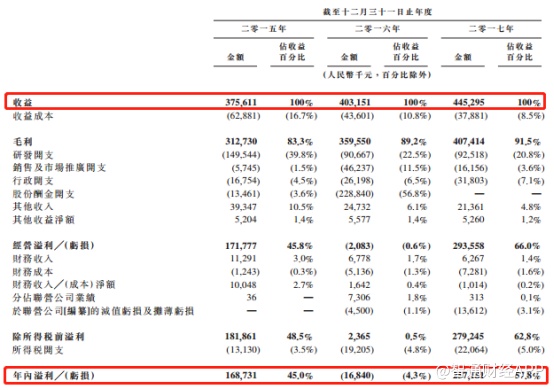

智通财经APP观察到,2015-2017年,公司营业收入从3.76亿元(人民币,单位下同)增至4.45亿元,复合增长率为8.8%;与此同时,公司净利润也实现持续增长(2016年公司股份酬金开支为一次性开支,对公司持续经营没有影响)。

并且,即便目前游戏市场竞争激烈,公司的销售与市场推广开支依然占收入比例较低,说明公司的游戏玩家多为沉淀后的高净值付费玩家,玩家粘度较高。

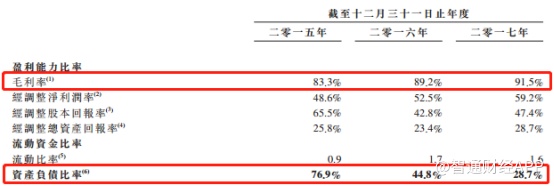

并且公司在2015-2017年毛利率从83.3%提高至91.5%,资产负债率从76.9%大幅降至28.7%。

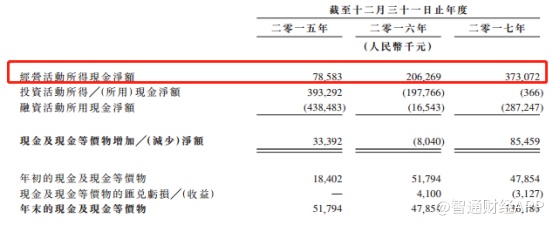

此外,自2016年起,公司经营活动现金流净额便开始远高于公司当期净利润,说明公司拥有良好的获现能力。

上述财务数据均在强调,这是一家经营状态极佳的公司。从这一结果来看,“啃老本”虽然不对但似乎并不是件坏事。

“稀缺性”成为活下去的资本

深究其中的原因,可以发现,第七大道作为游戏研发商能够发展至此离不开两大因素:发展旺盛是游戏市场以及自身的稀缺性。

旺盛的游戏市场自无需多说,关键则在于“稀缺性”。正如文中开始所说的,目前国内游戏行业呈现“倒三角”结构,市场上第三方游戏服务商和游戏发行商占绝大多数,研发商反而很少。

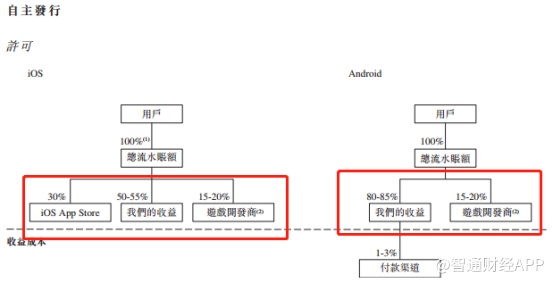

原因在于目前游戏行业的利益分配向发行方倾斜。从一款手游的总流水分配来看,发行商可以拿到最高85%的游戏总流水收入,相比之下,游戏研发商只能拿固定的约20%的总流水收入。

(手游发行商收入结构图)

并且由于游戏市场风向转变较快而游戏研发时间较长,导致游戏研发商一旦不能预估市场风向,便可能在游戏推出后达不到预期的收入目标从而造成亏损。

在游戏产业加速发展的背景下,研发商的这一弱点被大幅放大,许多研发商因此被市场淘汰,而业务安排灵活的发行商和服务商得以大量发展,这才导致了如今国内游戏行业的结构现状。

但是,游戏作为互联网细分行业的一类,其依然需要遵循行业发展的商业逻辑,即“内容为王”。因为玩家是为游戏内容而付费,一旦内容缺失,游戏变现将毫无可能。而在行业中,内容生产者是“研发商”,而非“发行商”。

于是,游戏研发商成为行业中众星捧月般的存在,发行商为了游戏内容授权都想与其“打好关系”,这便使得研发商议价能力大幅提高。

智通财经APP了解到,第七大道在2017年的收益中,85.8%均来自于第三方发行商。不过,近几年公司的应收账款却在逐步缩小,且周转天数也在不断减少,但客户预收款却在2017年出现大幅增加,这也是公司现金流充沛的根本原因。

这些现象已经说明,公司由于稀缺性,在游戏市场的地位得到了很大提高,。或许,稀缺性带来收益也是公司“啃老本”慢慢打磨新游戏内容的部分原因。

不过,这一切都源于国内目前高速发展的游戏产业。只是,高增速并非可持续的现象。国内游戏产业发展增速下滑已成定局,届时“弯腰捡钱”将不复存在,市场导向也将逐渐屈从于玩家对优质游戏内容的需求。到那时,第七大道还可能抱着《弹弹堂》吃一辈子吗?