本文节选自微信公众号“国金互联网加娱乐怪盗团”,作者为国金证券传媒与互联网研究团队裴培、姜姝,原标题为《《我不是药神》票房预计近40亿,国产电影强势崛起、势不可挡》。

2018年上半年票房增长17.82%,国产电影同比增长80%,占比近六成:电影行业持续复苏,国产片上半年票房TOP10的电影平均豆瓣评分达到6.4分,平均票房达到14.77亿元,远高于去年同期水平。在上半年总票房TOP10的电影中,万达电影主投的《唐人街探案2》排名第2、华谊兄弟主投主发的《前任3》排名第5,光线传媒投资发行的《超时空同居》排名第10,另外有6部电影有IMAX版本。

暑期档大片云集,预计保持较高增速:《我不是药神》成为现象级电影,口碑票房双高,豆瓣评分高达9分,上映5天票房过14亿,猫眼预测总票房可达39亿元。其他即将上映的暑期档电影比如《邪不压正》、《狄仁杰之四大天王》、《西虹市首富》、《一出好戏》等爆款概率较高。我们认为国产片工业化水平逐步提升,已经进入票房-口碑正反馈阶段,未来会有更多佳作出现!

从人均观影人次看票房的长期空间,预计2021年或2022年票房可能翻番:从韩国和美国的数据来看,人均观影次数4次可能到达增长瓶颈,我国17年人均观影次数仅为1.17次,增长空间巨大。17年一线城市的人均观影次数达到3.75次,已经接近发达国家的水平,二线及以下的人均观影次数达到1.03次,有较大提升空间。我们做了3种情景假设,预测2021年的票房可能达到1084(乐观)、986(中性)、868(悲观)亿元。

单银幕产出下滑幅度大幅收窄,院线公司预计今年可能迎来盈利能力改善的重要拐点:18年上半年单银幕产出下滑仅为2.16%,和历史数据相比大幅收窄。我们判断今年银幕增速小于20%,票房增速超过20%,单银幕产出可能增长1.7%以上。预计未来将保持单银幕产出增长的趋势,利好院线公司毛利率和净利率的提升。

重点关注港股IMAX China(019),由于去年暑期档的票房基数低(去年暑期一开始错过了《战狼2》,后来才加了转制),今年暑期档有《动物世界》、《我不是药神》、《邪不压正》、《狄仁杰之四大天王》、《西虹市首富》、《巨齿鲨》等多部电影有IMAX版本,预计暑期IMAX票房同比出现高增长。

以下为正文内容:

国产电影强势崛起势不可挡

近期《我不是药神》成为现象级电影,口碑票房双高,豆瓣评分高达9分,上映5天票房过14亿,猫眼预测总票房可达39亿元,我们在此对上半年电影行业进行复盘,发现国产电影票房今年出现巨额增速,同时口碑和去年比也有大幅提升。随着国产电影逐步步入工业化的正轨,进入了票房-口碑正反馈的轨道,我们对未来的电影市场充满了信心,相信国产电影会越来越好!

2018年上半年票房总结

票房持续复苏,国产片涨幅喜人!2018年上半年,国内票房总计320.31亿元,同比增长17.82%,延续了自2017年下半年以来电影市场的复苏趋势。其中国产电影涨幅喜人,上半年票房达到189.65亿,同比增长80.1%,而进口片票房在130.66亿,同比下跌21.5%。分析其中原因,春节档期间几部爆款国产片为上半年的票房增长提供了巨大的助力,《红海行动》与《唐人街探案2》票房贡献都达到了30亿以上,《捉妖记2》也有着20亿以上的票房,单此三部影片占上半年国产总票房约49%。而进口片中票房前十电影中,仅《复仇者联盟3:无限战争》达到了20亿体量,10亿以上影片仅3部,相比2017年上半年的7部,下降幅度较大。

下表可以看出,国产片今年上半年的增速达到历史上极高的水平,而进口片在多年的增长以后遇到瓶颈首次出现了下滑。从结构上看,上半年国产片的票房占比达到了59.21%,而去年同期为38.74%。

2018年上半年TOP10的影片中,国产电影占6部,进口片4部,有6部有IMAX版本。其中万达电影主投的《唐人街探案2》排名第2、华谊兄弟主投主发的《前任3》排名第5,光线传媒投资发行的《超时空同居》排名第10。

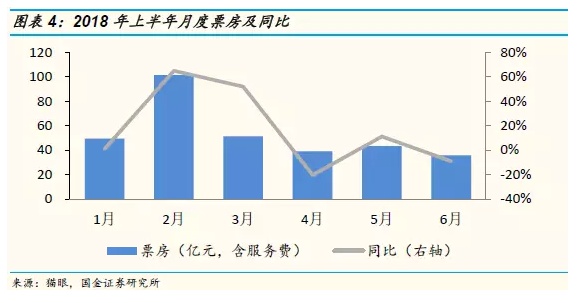

从票房月度数据看,2月份和3月份票房同比增长分别为64.94%、51.93%,增长动力仍是前文所讲春节档国产爆款电影的强势表现,4月份票房同比下降20.35%,主要因素是2017年4月份有《速度与激情8》(近25亿票房)基数较高,而今年4月份票房首位《头号玩家》仅11亿。

国产电影口碑与票房双升印证了国内电影市场进入“口碑时代”的市场风向。对比今年上半年国产电影票房前十与去年同期情况,口碑票房进步显著。剔除《厉害了我的国》没有豆瓣评分的影响,票房前十电影平均豆瓣评分达到了6.38,去年同期为5.85,平均票房达到14.77亿元,去年同期为7.2亿元,进步惊人。十部国产片中仅《西游记女儿国》评分低于5分,7分以上电影也是有3部之多,其中《红海行动》评分高达8.4分,票房口碑双丰收,被称为达到了好莱坞工业水准的战争题材片。

目前正在上映的《我不是药神》豆瓣评分居然高达9分,猫眼预测总票房约39亿元,已成为刷爆自媒体的现象级电影,而去年暑期档的《战狼2》虽然票房达到了56.8亿元(含服务费),豆瓣评分为7.1分。我们认为国产片的品质已逐步进入票房-口碑的正反馈轨道,未来会有更多佳作涌现。

院线方面,各院线市占率变化不大,仅大地院线市占率提升较大,上升1.42%,总体而言院线票房收入增速与国内整体票房增速高度吻合。从影投公司视角看,结论同样如此,各影投公司市占率变化不大,其中万达电影上升0.81%,横店影院上升0.39%,有相对较大幅度提升,主要因为各自的银幕数保持了快速扩张。而金逸影视无论是院线市占率还是影投公司市占率均处于下降状态。

如何看待中国电影的长期票房空间——预计2021或2022年总票房接近翻番

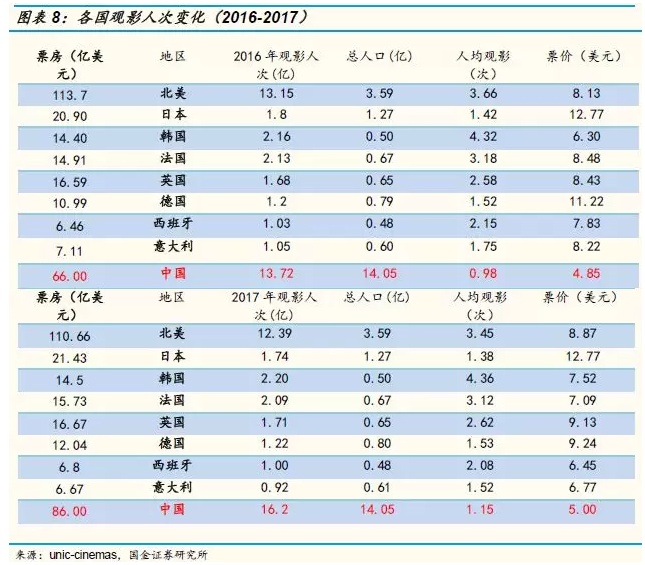

人均观影人次看中国的票房仍有巨大空间。总票房=票价*总观影人次,由于票价变化较小(北美地区近几年票价涨幅基本跑不赢CPI涨幅),主要的变量在于总的观影人次。从发达国家的数据来看,人均观影次数在4次左右会达到瓶颈期(17年北美是3.45次,韩国是4.36次),2017年中国总的观影人次是16.2次,按照全人口算人均观影次数是1.165次,按照城镇人口算是1.99次(假设农村人口都不看电影),仍有比较大的提升空间。

从下表可以看到,国内的电影票价过去几年波动不大,而且还略有下降,因此对总票房的判断主要依赖于观影人次的变化。

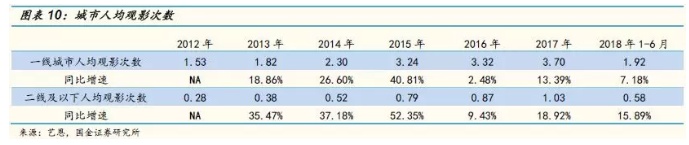

总的观影人次分成一二线城市来看,17年一线城市的人均观影次数达到3.75次,已经接近发达国家的水平, 17年二线及以下的人均观影次数达到1.03次,有比较大的提升空间。今年上半年一线城市的人均观影次数同比增长7.18%,二线及以下城市的人均观影次数同比增长15.89%,主要的增长动力来自于二线及以下城市。

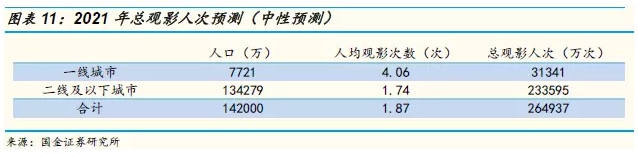

根据历史数据,我们中性判断未来4年,一线城市的人均观影次数年复合增长率为2%,在2021年达到4.06次,二线及以下城市的人均观影次数年复合增长率为14%,在2021年达到1.74次。根据规划,2021年总人口约14.2亿人,假设一线人口从17年开始每年复合增长1.44%(根据历史趋势预测),则总的观影人次预计在2021年达到26.49亿次。

2017年的城镇化率达到58.52%,按照国家规划,每年城镇化率提升1个百分点,预计2021年城镇化率达到62.4%左右,国家规划2021年总人口达到14.2亿人。假设3种情况下的票房分别为36/35/34元,主要的变量是总的观影人次增长。

我们做了3种情景假设(按照一二线的人均观影人次的复合增速判断未来的情况),中性情况下未来4年的年票房增长为15.6%左右,票房达到986亿元,乐观情况下未来4年的年票房增长为18.4%左右,票房达到1084亿元,悲观情况下未来4年的年票房增长12.0%左右,达到868亿元。

2017年的总票房是559亿元(含服务费),如果按照乐观情况,则4年以后(2021年)票房接近翻番,如果按照中性情况,则5年以后(2022年)票房接近翻番。

在乐观和中性情况下,2021年的城镇人口人均观影次数分别为3.2和3.0次,尚未到达瓶颈期,只是增速会放缓。

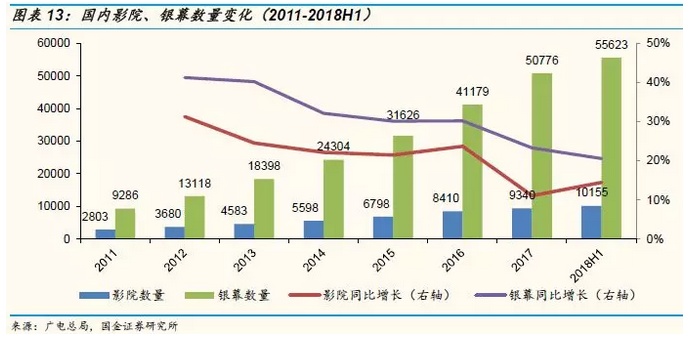

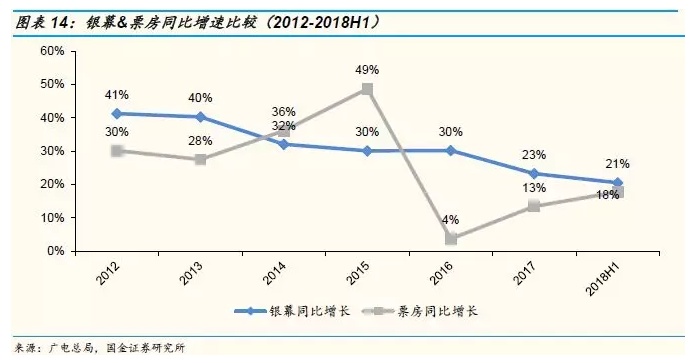

院线公司预计今年将迎来盈利能力改善的重要拐点

院线公司票房收入的增长依赖于整体电影票房的增长。而院线公司的盈利能力,取决于毛利率和净利率的变化,过去几年院线公司由于快速扩张,单银幕产出持续下滑造成了票房业务的毛利率下降,但是我们认为今年单银幕产出会止跌回升,成为院线公司盈利能力改善的重要拐点。

2012-2018H1大部分的年份(除了2014和2015年)银幕增速高于票房增速,造成了单银幕产出持续下滑,我们预计今年将迎来向上的拐点。从下面的图表可以看出,银幕增速逐年放缓,17年银幕增速23%,18年上半年降至20.56%,我们预计全年银幕增速可能低于20%。今年上半年票房增长17.8%,由于暑期档的票房表现强劲,我们预计全年票房增速20%以上,预期今年单屏产出增速将实现反转,增速约1.7%以上。

院线公司预计今年将迎来盈利能力改善的重要拐点

院线公司票房收入的增长依赖于整体电影票房的增长。而院线公司的盈利能力,取决于毛利率和净利率的变化,过去几年院线公司由于快速扩张,单银幕产出持续下滑造成了票房业务的毛利率下降,但是我们认为今年单银幕产出会止跌回升,成为院线公司盈利能力改善的重要拐点。

2012-2018H1大部分的年份(除了2014和2015年)银幕增速高于票房增速,造成了单银幕产出持续下滑,我们预计今年将迎来向上的拐点。从下面的图表可以看出,银幕增速逐年放缓,17年银幕增速23%,18年上半年降至20.56%,我们预计全年银幕增速可能低于20%。今年上半年票房增长17.8%,由于暑期档的票房表现强劲,我们预计全年票房增速20%以上,预期今年单屏产出增速将实现反转,增速约1.7%以上。

单银幕产出的触底回升将带来院线公司的盈利能力好转——票房的毛利率不再继续下滑,另外非票收入(卖饮料、爆米花以及卖广告)的毛利率远高于票房毛利率,非票收入增速一般快于票房增速,所以会带动整体毛利率的提升,由于费用率变化不大,预计也会相应带动整体净利率的提升。由于今年上半年票房增速和银幕增速差距已经非常小,我们预计有的院线公司中报就会出现利润增速快于收入增速的情况,而今年全年预计会更加显著,未来几年也将保持这样的趋势。

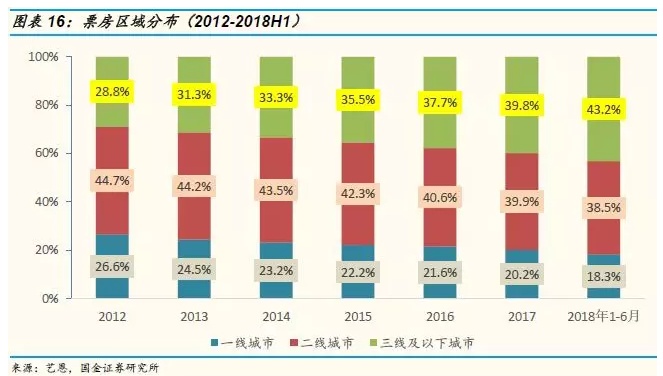

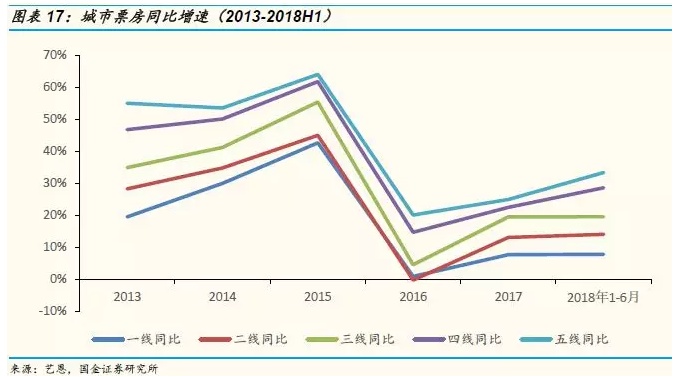

电影行业渠道下沉仍是主旋律

新增银幕带来的影片供给增加持续刺激着三线及以下城市的观影需求。

从票房贡献看,三线及以下城市票房占比持续提升至43%,票房同比增速也从五线到一线城市逐级递减。《前任3》43%的票房由三线以下城市贡献,《捉妖记2》37%票房来自三线及以下城市。同时由于一线城市人居观影次数已经达到发达国家水准,票房天花板已经逐步呈现,未来三线及以下城市会成为票房增长的主要推动力。

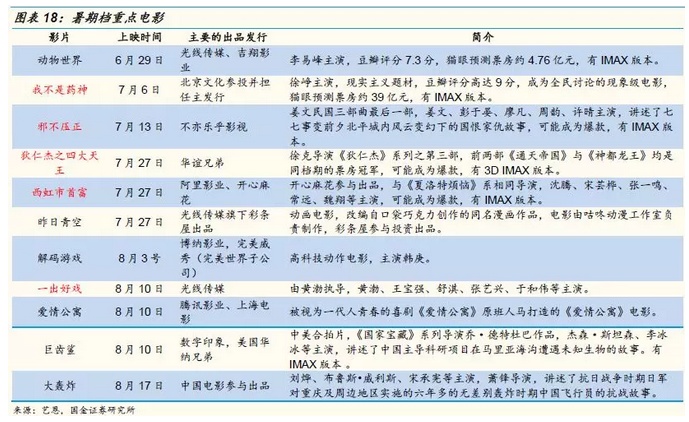

暑期电影市场看点:大片云集

除了现象级电影《我不是药神》,其他还有国产大片值得期待,我们认为有爆款潜质的电影主要有7月13日上映的姜文导演的《邪不压正》,7月27日上映的华谊兄弟主要出品的系列电影《狄仁杰之四大天王》以及开心麻花参投的《西虹市首富》,以及8月10号上映的光线传媒投资发行,黄渤导演的《一出好戏》。此外光线旗下彩条屋出品的动画片《昨日青空》也有成为动画黑马的可能性。

此外,IMAX China(01970)去年暑期档由于一开始错过了《战狼2》(后来才加了转制),基数低,今年暑期档片单非常饱满,预计暑期档IMAX China票房同比将大幅提升。

投资建议

重点关注港股IMAX China,由于去年暑期档的票房基数低,今年暑期档《动物世界》、《我不是药神》、《邪不压正》、《狄仁杰之四大天王》、《西虹市首富》、《巨齿鲨》等多部电影有IMAX版本,预计暑期IMAX票房同比出现高增长。