本文来源于"CITICS策略组"微信公众号,作者杨灵修/秦培景/徐广鸿/裘翔。为便于港股投资者阅读,投资要点部分有删节。

投资要点

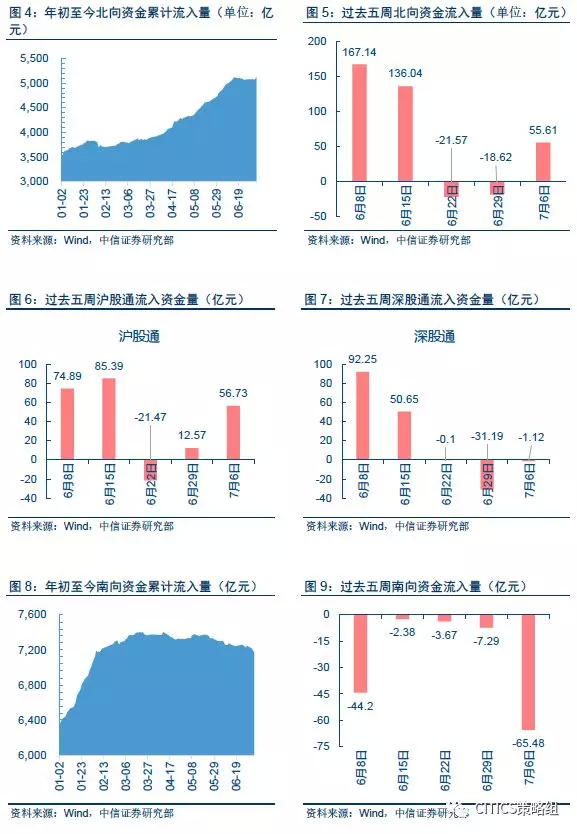

*总量跟踪:北向资金停止净流出。本周(6月30日-7月7日,下同)北向资金共流入55.61亿元。其中,沪股通净流入56.73亿元,同比增长351%;深股通净流出1.12亿元,净流出量同比缩小96.4%。南向资金方面,内地资金继续逃离港股市场。本周南向资金净流出-65.48亿元,较上周(6月25日至6月29日)净流出量同比扩大79.8%,而且这已经是南向资金连续第8周出现净流出。

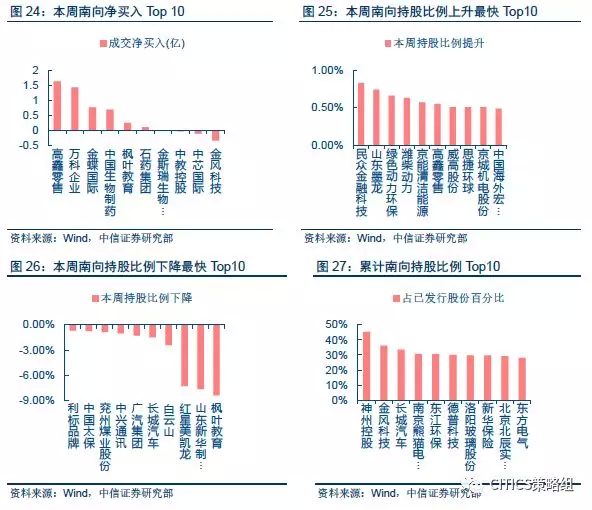

* 本周南向资金较为低迷,资金分布较为分散,其中高鑫零售、万科企业受到南向资金青睐,分别净买入1.62亿和1.42亿港元。南向资金相对持股比例上升的前十个股较为分散,其中民众金融科技本周持股比例提高83bp,山东墨龙提高74bp。北向资金则较为积极,主要配置在食品饮料、建材、家电、银行和非银等板块。

*风险因素:1、中美贸易摩擦大幅升级,严重影响出口主导型企业;2. 人民币对美元大幅贬值;3.信用风险持续升温。

一周海内外市场行情速览

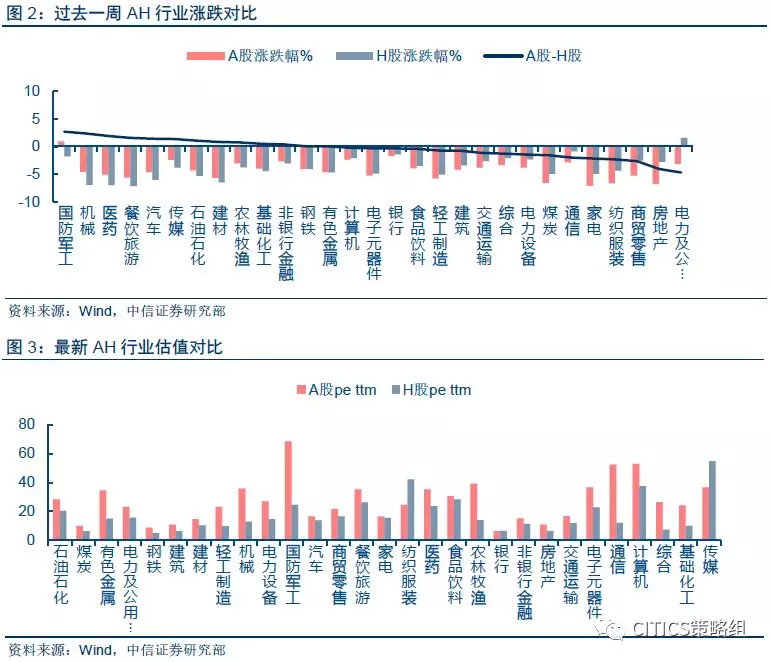

本周,A股港股市场表现低迷。港股市场,恒生指数延续上周下跌行情,跌幅为2.21%;A股方面,上证综指跌3.52%,深证成指跌4.99%,沪深300、创业板指数、中小板指数分表较上周下跌4.15%、4.07%和4.87%。

行业涨跌方面,绝大部分行业跌超一个百分点。港股市场,除电力及公用事业(+1.56%)表现较为坚挺之外,其余行业全部下跌。跌幅超前的行业包括餐饮旅游(-7.15%)、医药(-6.96%)、机械(-6.91%)、建材(-6.47%)和汽车(-6.02%)等。A股方面,除了国防军工(+0.90%),领跌行业包括家电(-7.11%)、房地产(-6.81%)、纺织服装(-6.70%)、煤炭(-6.54%)和轻工制造(-5.79%)等。

北向资金恢复净流入,南向资金加剧净流出

截至周五(7月6日),今年北向资金共流入1623.89亿元,已累计流入5132.62亿元,;其中今年沪股通已流入891.5亿,累计流入2867.35亿,深股通已流入732.39亿,累计流入2265.27亿。

从高频数据来看,北向资金停止净流出。本周北向资金共流入55.61亿元。其中,沪股通流入56.73亿元,同比增长351%;深股通流入1.12亿元,净流出量同比缩小96.4%。

今年南向资金共流入837.10亿元,已累计流入7179.49亿元。但从高频数据来看,内地资金继续逃离港股市场。本周南向资金净流出-65.48亿元,较上周(6月25日至6月29日)净流出量同比扩大79.8%,而且这已经是南向资金连续第8周出现净流出。

南北向资金持股市值变化情况

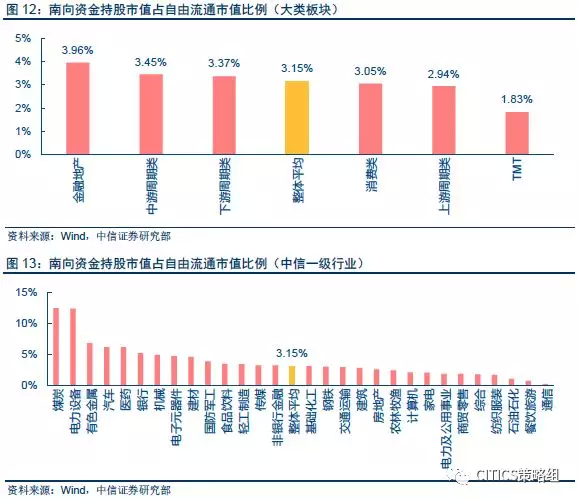

截至7月9日,南向资金持股市值达8920亿港元[1](同比-4.64%),呈现连续五周持续下降态势;持股市值占港股通股票池全样本自由流通市值[2](以下简称“南向持股市值占比”)的3.15%(同比-6bp),这已经是南向资金持股市值占比连续第五周出现下滑,说明南向资金净流出现象依然存在。

北向资金方面系统持股市值达6495亿人民币(同比+4.26%),已连续三周出现下降,萎缩至6500亿以下;持股市值占陆股通股票池全样本自由流通市值(以下简称“北向持股市值占比”)的4.27%(同比-1bp),也是连续两周下降,考虑到北向资金近期保持净流入,市值下降主要源于市场整体估值处于低位。

南北向资金持股变化详解

➤南向资金

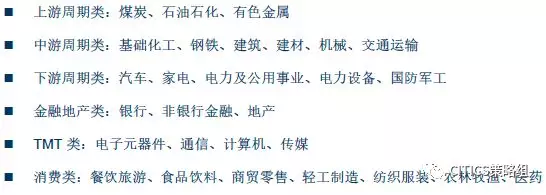

大类板块方面,我们以港股通股票池为全样本,根据中信28个一级行业(剔除“综合”)和以下分类方式划分大类板块,统计自成立以来各板块系统持股市值的变化规律。

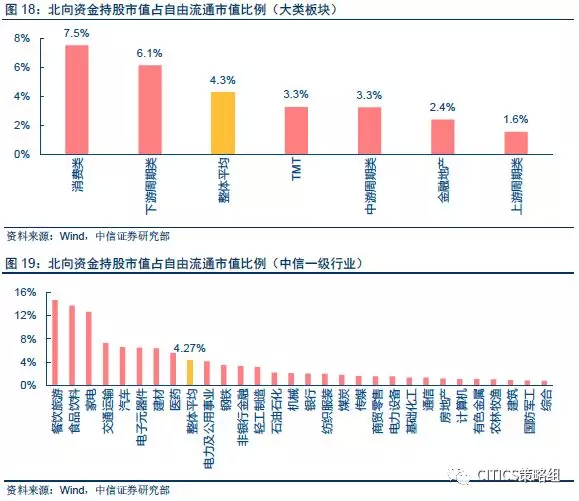

截至7月6日,从绝对持有量来看,南向资金在各大类板块持有市值由高至低依次是金融地产类(4761亿港元)、TMT(1197亿港元)、消费类(1102亿港元)、下游周期类(845亿港元)、中游周期类(461亿港元)、上游周期类(380亿港元)。

而从相对持有量来看,南向资金在各大类板块的持股市值占比排名依次是:金融地产(4.0%)、中游周期类(3.4%)、下游周期类(3.4%)、消费类(3.0%)、上游周期类(2.9%)、和TMT(1.8%)。除中下游周期和金融地产等权重板块,消费类、上游周期和TMT目前低于整体平均3.2%的水平。

在细分行业层面,南向资金持股市值占比前5的行业依次是电力设备(12.42%)、煤炭(12.38%)、有色金属(6.84%)、汽车(6.18%)和医药(6.18%);持股市值占比最低的5个行业依次是通信(0.30%)、餐饮旅游(0.80%)、石油石化(1.10%)、纺织服装(1.74%)和综合(1.82%)。

因此从长期的累积数据来看,南向资金的配置逻辑是以周期、金融等权重板块为主。

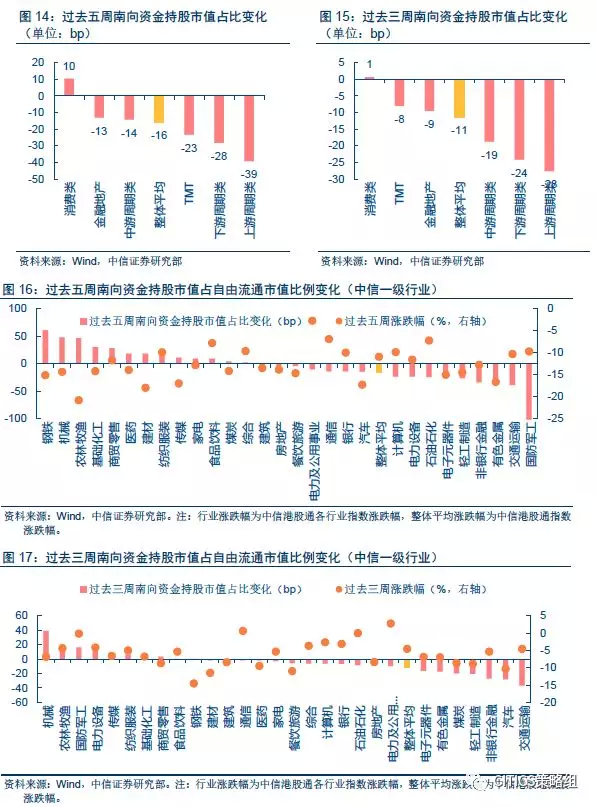

我们以过去五周和过去三周的维度,以南北向资金持股市值占比为衡量标准看短期南北向资金在大类板块配置上的变化。之所以选取持股市值占比为衡量标准,是因为一方面该数据统计方法简单易行,另一方面该指标一定程度上剔除了板块整体市值的变动,能够反映南北向资金的配置变化。

过去五周,南向资金均以净流出为主,受此影响控股市值占比在过去五周下滑16bp。分大类板块来看,过去五周仅消费类(+10bp)持股市值占比保持上升,而金融地产类(-13bp)、中游周期类(-14bp)、TMT(-23bp)、下游周期类(-28bp)、和上游周期类(-39bp)出现占比下滑,尤其是上游周期类下滑相当明显。

具体到中信一级行业层面,过去五周,消费类板块中占比提升的有农林牧渔(+46bp)、商贸零售(+28bp)、医药(+18bp)、纺织服装(+17bp)和食品饮料(+9bp),餐饮旅游(-5bp)和轻工制造(-26bp)占比下降。

上游周期类板块中煤炭(+4bp)变化不大,而石油石化(-24bp)和有色金属(-36bp)占比下降较为明显。

中游周期类板块中,占比提升的有钢铁(+61bp)、机械(+47bp)、基础化工(+30bp)以及建材(+18bp),占比下降的则是建筑(-4bp)和交通运输(-39bp)。

下游周期板块中国防军工(-425bp)下降十分明显,电力公用(-11bp)、汽车(-15bp)和电力设备(-24bp)也同样下降,只有家电板块(+9bp)占比上升。

TMT类中,传媒板块(+11bp)占比上升,而通信(-14bp)、计算机(-24bp)和电子(-25bp)占比出现下降。

金融地产类所有行业持股市值占比在过去五周均出现下降,在此不一一列举。

从更短期的三周维度来看,除消费类(+1bp)略有提高之外,其余大类板块的持股市值占比均出现不同程度的下降,其中TMT(-8bp)、金融地产类(-9bp)下降较少,中游周期类(-19bp)、下游周期类(-24bp)和上游周期类(-28bp)下滑程度较大。

具体到中信一级行业层面,消费类主要受到农林牧渔(+20bp)支撑保持小幅提高。中游周期类和下游周期类分别受到交通运输(-37bp)和汽车(-28bp)拖累,而上游周期类各行业则出现整体下降。

➤北向资金

截至7月6日,从绝对持有量来看,北向资金在各大类板块持有市值由高至低依次是消费类(2426亿人民币)、下游周期类(1444亿人民币)、金融地产(983亿人民币)、中游周期类(754亿人民币)、TMT(737亿人民币)、上游周期类(145亿人民币)。

从相对持有量来看,北向资金在各大类板块的持股市值占比排名依次是:消费类(7.5%)、下游周期类(6.1%)、TMT(3.3%)、中游周期类(3.3%)、金融地产(2.4%)、上游周期类(1.6%)。因此,除消费类和下游周期类之外,TMT、中游周期、金融地产和上游周期低于整体4.3%的水平。

在细分行业层面,北向资金持股市值占比前5的行业依次是餐饮旅游(14.64%)、食品饮料(13.68%)、家电(12.63%)、交通运输(7.31%)和汽车(6.63%);持股市值占比较低的行业包括综合(0.86%)、国防军工(0.90%)、建筑(0.96%)、农林牧渔(1.13%)和有色金属(1.14%)等。

从长期累计的数据来看,北向资金相对于南向资金更注重下游消费。

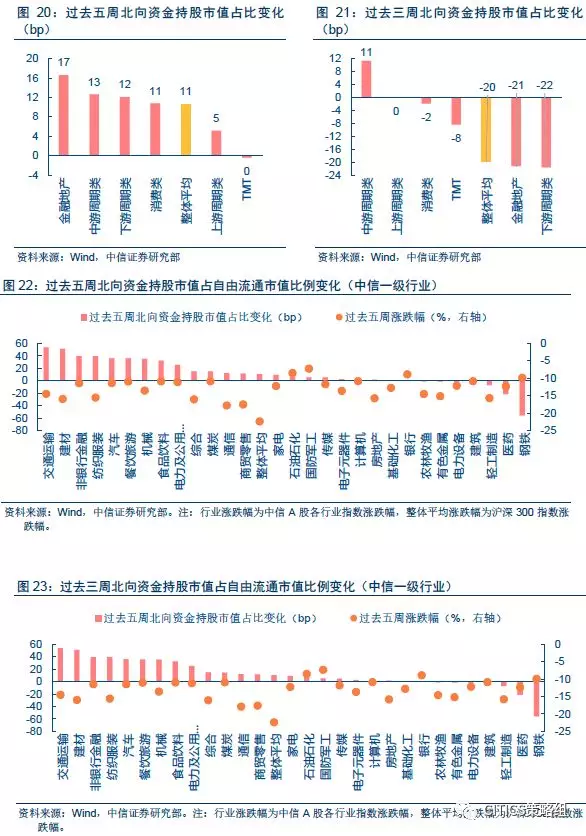

从过去五周维度来看,北向资金以净流入为主,控股市值占比提高10bp。分大类板块来看,过去五周除TMT类基本持平外,金融地产(+17bp)、中游周期类(+13bp)、下游周期类(+12bp)以及消费(+11bp)上涨幅度较大,同时,上游周期类(+5bp)也小幅上升。

具体到中信一级行业层面,过去五周,消费类板块中纺织服装(+40bp)从过去的1.66%上升至2.06%,餐饮旅游(+36bp)从14.28%上升至14.64%,食品饮料(+33bp)从13.35%提升至13.68%,此外,商贸零售(+12bp)也出现上升,而农林牧渔(-1bp)、轻工制造(-7bp)和医药(-21bp)占比有所下降。

中游周期类板块中持股市值占比分化明显,其中交通运输(+54bp)建材(+51bp)和机械(+36bp)上升明显,而钢铁(-56bp)占比下降较大。

上游周期类板块中煤炭(+15bp)占比上升,石油石化(+7bp)变化较小,而有色金属(-1bp)也变化不大。

下游周期板块中汽车(+36bp)、电力公用(+26bp)、家电(+9bp)和国防军工(+6bp)占比有所提高,而电力设备(-2bp)出现小幅下降。

金融地产类和TMT类所有行业的持股市值占比在过去五周均出现上升,在此不一一列举。

从更短期的过去三周维度来看,中游周期类(+11bp)上升较多,上游周期类(+0bp)、消费类(-2bp)基本保持持平,而TMT(-8bp)、金融地产(-21bp)和下游周期类(-22bp)占比下降较多。

从细分行业角度观察,最近三周内北向资金关注的行业仍以中下游周期类和消费类为主,但版块内行业分化较为严重,占比提高居前的有交通运输(+53bp)、餐饮旅游(+27bp)、建材(+24bp)、非银金融(+21bp)和纺织服装(+20bp)。

个股层面

本周南向资金较为低迷,其中高鑫零售、万科企业受到南向资金青睐,分别净买入1.62亿和1.42亿港元。

本周南向资金相对持股比例上升的Top10个股较为分散,其中民众金融科技本周持股比例提高83bp,山东墨龙提高74bp。

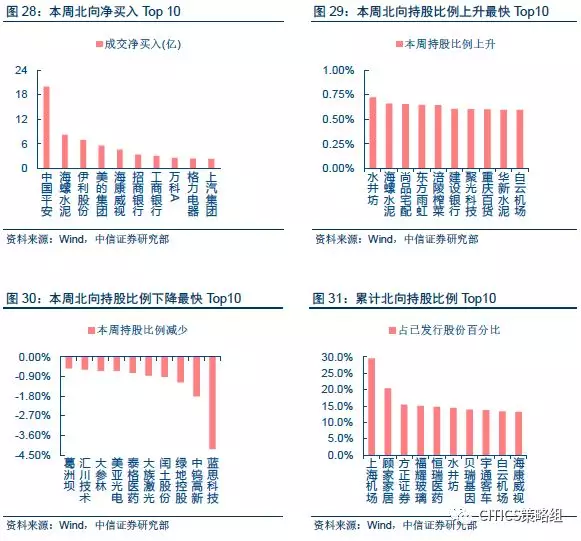

本周北向资金净买入最大的Top10个股比较分散,包括非银金融的中国平安(+20.02亿元)、银行板块的招商银行(+3.06亿元)和工商银行(+3.06亿元)、建材行业的海螺水泥(+8.24亿元),家电行业的美的集团(+5.59亿元)和格力电器(+2.40亿元),以及食品饮料行业的伊利股份(+6.96亿元);此外,海康威视(+4.57亿元)、万科A(+2.58亿元)和上汽集团(2.39亿元)等行业龙头也位居前列。

本周北向资金相对持股比例上升的Top10个股则集中在消费类和中游周期类板块,尤其以食品饮料和建材为主,其中食品饮料板块中水井坊(+72bp)、涪陵榨菜(+65bp),建材板块中海螺水泥(+66bp)、东方雨虹(+65bp)、华新水泥(+60bp),此外建设银行(+61bp)、重庆百货(+60bp)和白云机场(+60bp)同样也受到北向资金青睐。

亮马组合

(编辑:文文)