智通财经APP获悉, 交银国际将龙源电力(00916)目标价由8.54元下调10.7%至7.63元,评级重申“买入”。

交银表示,龙源电力6月份总体弃风率约4.5%,同比下降约4.4个百分点,1至6月累计弃风率约7%,同比下降约6.4个百分点。该行称,内地6月份风电发电进入常规淡季,龙源电力6月份风力发电量按月下降21.38%,但同比增速比上月有明显恢复。剔除弃风率降低和装机量增长的影响,该行认为风资源改善和公司经营效率提高所导致的发电量增长达到约5%。甘肃省6月份风电发电量同比增长94.73%,该行认为主要由于弃风率大幅改善。

交银表示,由于内地风电行业发展更趋理性,预计龙源电力2018年整体弃风率同比下降约4至5个百分点,盈利能力继续改善。由于风资源问题,第2季度龙源电力风力发电量同比增长仅10.8%,比第1季度的33.16%下降超过20个百分点。由于公司6月份发电数据基本符合该行预期,该行维持之前的业务数据以及盈利预测。

交银又称,虽然该行盈利预测不变,但由于汇率波动以及为反映资本市场对新能源行业前景的担忧,因此该行调低龙源电力目标价至7.63元,预测龙源电力2018至2019年纯利分别为53.72亿元人民币及63.31亿元人民币。

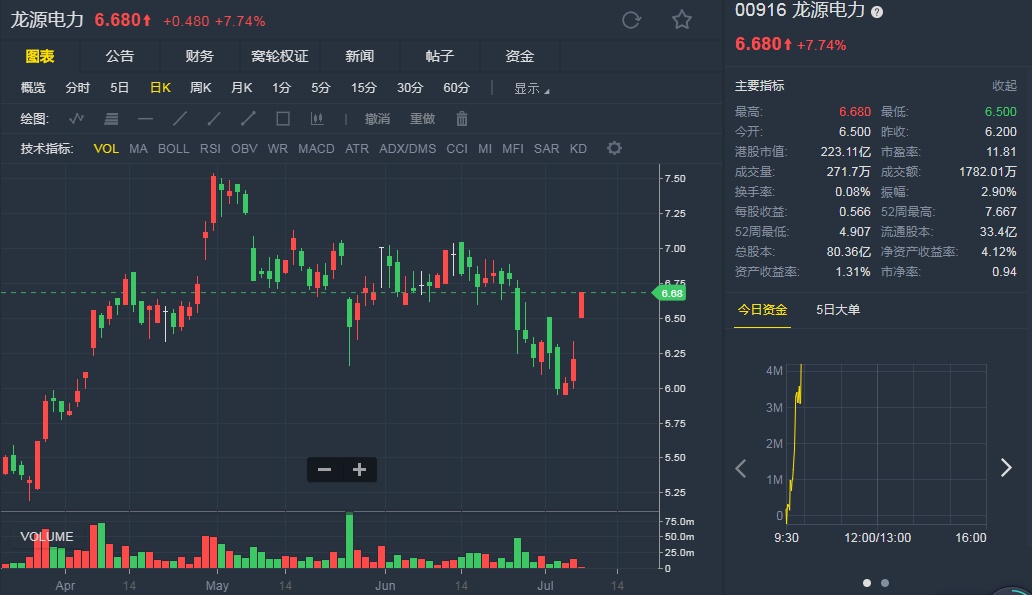

截至7月9日9:58,龙源电力涨7.74%,报6.68港元。

行情来源:老虎证券

行情来源:老虎证券