本文来自于申万宏源证券,作者为分析师张程。

自 2013 年以来,中国汽车销量增长区间收窄,汽车行业进入周期性成长阶段,行业竞争加剧,优胜劣汰强者恒强趋势日益明朗。同时,随着国内汽车市场逐渐成熟,对外开放加速发力,关税下调、股比放开等开放政策将丰富进口车型的引进,促进外资品牌在华全方位布局,激发自主品牌提高研发实力,推动汽车产业在更加开放的环境下实现高质量发展。

我们认为,2Q18 乘用车销量有望持续恢复,维持整车行业评级标配。我们仍然看好消费升级趋势带动豪华品牌实现稳健增长,同时经销商龙头有望受益于关税下调带来的豪华车需求增加。

低速运行整合提速

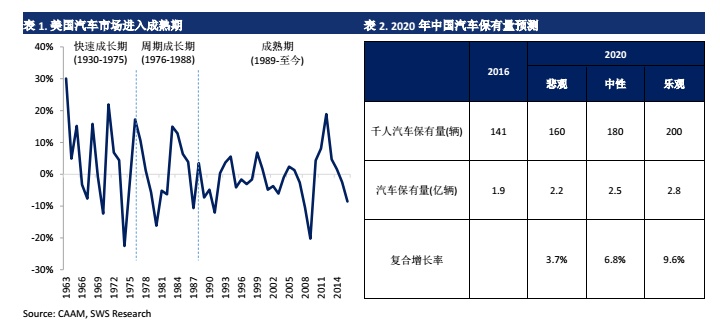

70-80 年代末,美国汽车销量增速明显放缓,保有量保持弱增长,行业周期属性突出。2013 年以来,中国汽车销量增长区间收窄,汽车行业进入周期性成长阶段。 2016 年,中国汽车保有量升至 1.9 亿辆,我们中性假设 2016-2020 年保有量 CAGR 为 6.8%。按中国道路承载能力,全国千人汽车保有量饱和值约为 180 辆,2020 年中国汽车保有量约升至 2.5 亿辆。

由于库存压力小及低基数效应影响,我们预期 2Q18 乘用车销量增速开始恢复。考虑到前 4 个月增速好于预期,我们将 18 年乘用车销量增长目标由 1.7%上调至 2.6%。由于销量低速增长,乘用车市场整合加剧,销量规模及产品竞争力至关重要。由于豪华品牌需求稳健增长,轿车产品竞争力提升,18 年德系、日系品牌将获得更多市场份额。

适度开放注入活力

随着国内汽车市场逐渐成熟,对外开放加速发力,财政部宣布,自 2018年 7 月 1 日起,整车进口税率将由 25%下调至 15%。我们认为开放政策将丰富进口车型的引进,促进外资品牌在华全方位布局,激发自主品牌提高研发实力,推动汽车产业在更加开放的环境下实现高质量发展。

我们认为,短期价格调整阶段消费者观望情绪明显,进口车销量受压制,但长期来看,售价亲民、产品竞争力强的进口车型将受益。随着关税下调,入门级豪华轿车价格将降至中端合资轿车的售价区间,部分需求将由国产合资车型转向进口豪华车型,入门级豪华轿车有望受益,如 Lexus ES,奔驰 CLA 等。

对于同一车型来说,国产售价比进口版本低 15%-20%,因此即使关税下调带来进口售价下降,国产车仍保持一定价差。国产车型按照消费者偏好做本地化适配,如中国消费者更看重空间 、舒适性和娱乐系统,而进口车型配置侧重操控性能和辅助驾驶系统,更符合国内消费者习惯。

宝马产品周期强劲

1-4 月豪华车销量同比增长 22.3%,我们预期 18 年增速为 15.0%,远超乘用车销量增速。

华晨宝马 5 月实现销量 3.6 万台,增速由 4 月 3.5%升至 5 月 15.0%,5 系仍然维持较好需求。随着国产 3 系上市,华晨宝马销量增速将持续改善。

我们维持华晨宝马 18 年销量预期 46.7 万台(同比增长 20.8%),19 年达 56.4 万台(同比增长 20.8%),主要受新 3 系及国产 X2 驱动。

维持整车行业标配

豪华品牌及日系品牌好于行业整体增速,份额持续扩张,我们维持华晨汽车(01114),广汽集团(02238)买入评级。同时永达汽车(03669),中升集团(00881)将受益于关税下调带来的豪华车需求增加,以及新车销售刺激保险、汽车金融业务强劲增长。