智通财经APP获悉,根据TrendForce集邦咨询最新调查,2025年第三季全球智能手机面板出货量达5.86亿片,季增8.1%、年增5.3%。主要成长动能来自iPhone 17系列与其他主要手机品牌下半年新品拉货,除此之外,第三季AMOLED面板需求持续增温,以及LCD面板在入门手机与维修市场维持稳定出货。预估2025年全年手机面板出货量将达22.43亿片,年增3.4%,为近年高峰。

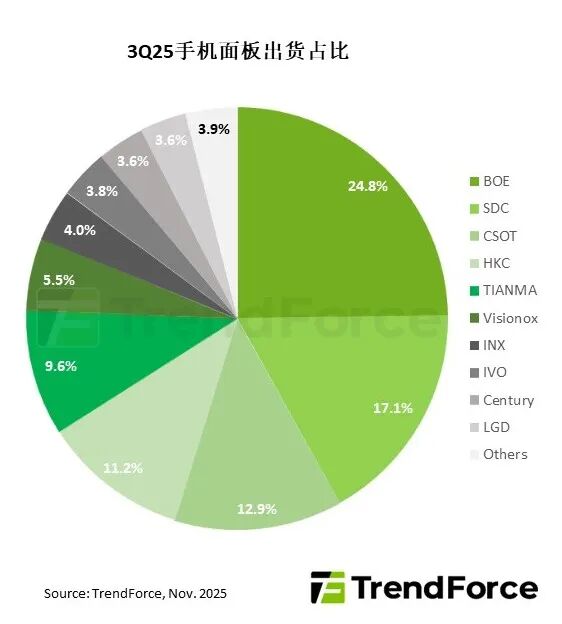

分析主要面板厂第三季出货表现,BOE(京东方)以逾1.45亿片的出货量稳居全球第一,季增1.3%;CSOT a-Si LCD(华星光电)供货增幅明显,带动整体出货季增13.5%,达7,550万片;Tianma(天马)同样因a-Si LCD出货增加,整体出货量季增25.1%,为5,630万片。韩系面板厂得益于iPhone新机发布,SDC(三星显示)出货量成长至1亿片以上,季增8.3%;LGD出货也季增16.7%,达2,100万片,其全年供应iPhone面板量可望破8,000万片。台系Innolux(群创光电)虽已减少手机应用出货,第三季出货量仍有2,320万片。

TrendForce集邦咨询表示,第三季AMOLED手机面板出货达2.46亿片,季增9.9%。随着AMOLED面板获中阶机型扩大采用,有助整体渗透率提升。SDC以40%的出货占比持续主导中高阶市场;BOE则稳定供应iPhone与其他主要手机品牌;Visionox(维信诺)凭借成本优势扩大出货,提升市占。

第三季LCD手机面板出货量季增6.9%,为3.4亿片。龙头厂BOE出货占比超过40%;HKC(惠科)维持大量供应a-Si LCD,市占提升;CSOT逐渐拉高a-Si LCD出货量,巩固出货占比。低阶a-Si LCD仍以成本优势与售后维修市场需求,支撑入门手机供应链。LTPS LCD需求则持续下滑。TrendForce集邦咨询观察,未来手机面板市场将由AMOLED与a-Si LCD两大技术主导。

2025年手机面板市场的成长动能主要来自AMOLED渗透率持续上升,以及陆系面板厂与品牌间紧密合作。尽管整体手机需求成长有限,但因技术升级与成本下降的双重推力,AMOLED仍将稳定扩张,LCD则因陆系面板厂新增产能加入供货,竞争加剧,但长期仍将稳定支撑入门机市场。

展望2026年,手机面板市场结构将持续优化,预估AMOLED手机面板出货占比将逾45% ,LCD面版维持约55%。韩系供应商仍掌握高阶市场,陆系厂商则将借成本、品牌合作优势加速渗透中高阶市场,推动手机面板迈向新世代。