本文由华盛证券供稿。文中观点不代表智通财经观点。

公司概况:本土创新药研发代表之一

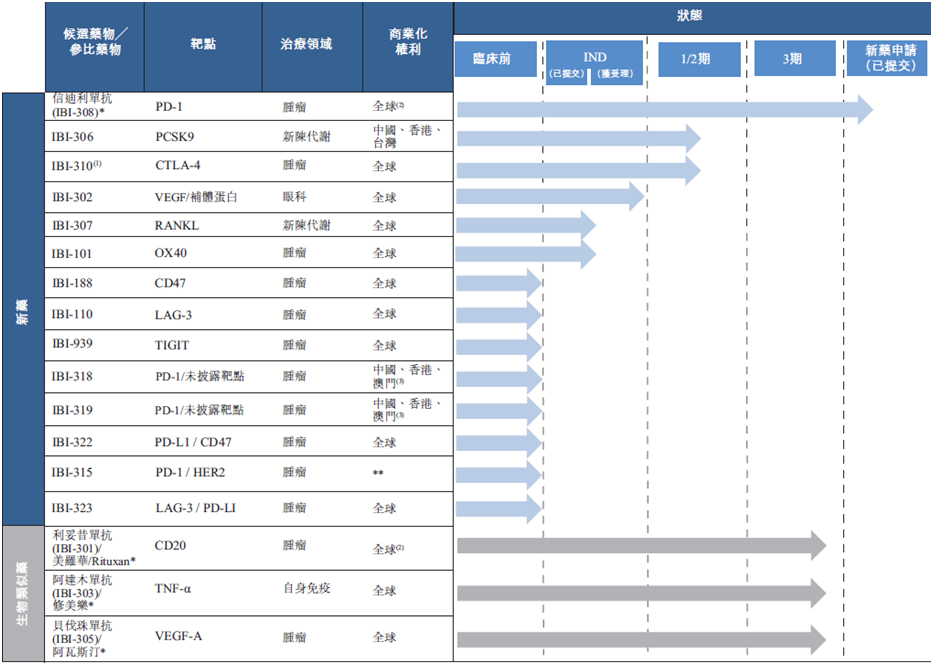

信达生物是一家世界级的生物制药公司,在过去七年建立了一个由17种候选抗体药物组成的产品研发线,适用于肿瘤、眼科、自身免疫及代谢疾病领域。

目前4种在中国进入后期临床开发阶段,包括信迪利单抗PD-1抗体、贝伐珠单抗生物类似药IBI-305、利妥昔单抗生物类似药IBI-304和阿达木单抗生物类似药IBI-303;按照公司研发进度,每年都有新药进行临床及申报,种类涵盖创新药和生物类似药,有效弥补创新药研发周期长、困难高的风险。

资料来源:招股书,华盛证券

公司由国内首款创新全人源抗体药物创始人、共同发明人和研发人领导俞德超博士创立,俞博士从事生物制药创新研究近20年,是国内唯一发明两个“国家一类新药”并促成新药开发上市的中国科学家,中组部“千人计划”国家特聘专家,中国科学院分子遗传学博士;公司首席商务官刘敏曾为罗氏全球肿瘤特许经营领导团队成员;公司首席运营官周勤伟于2009年至2011年期间担任利来助理副总裁。

公司股东包括知名的全球及中国机构投资者以及以生物技术为重点的投资基金,包括斯道资本、富达、礼来亚洲基金、淡马锡、国家开发投资公司、君联资本、平安等。

凭借过硬的研发实力,经验丰富的商业化团队,借助与礼来的战略合作伙伴关系,公司在产品研发及商业化方面拥有很强的竞争力。从2018年信达pre-IPO的融资价格看,公司估值已经超过10亿美元,已经成为我国本土创新药研发的代表之一。

行业简析:21世纪是生物的世纪

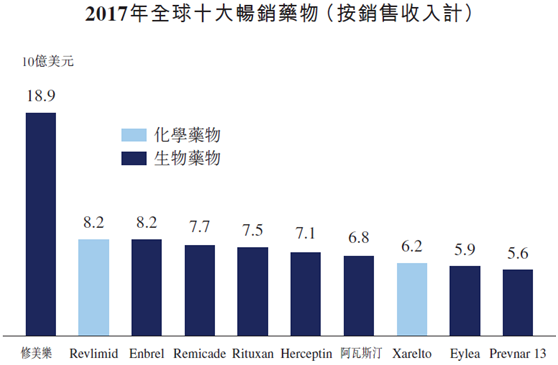

生物药物受益于遗传学、分子生物学和生物化学方面取得的突破性进展,对疾病治疗带来了变革,是目前世界上最畅销的医药产品。2017年十大畅销药物中,八种为生物药物,总销售收入为678亿美元,占十大畅销药物总销售收入的82.5%。

资料来源:招股书,华盛证券

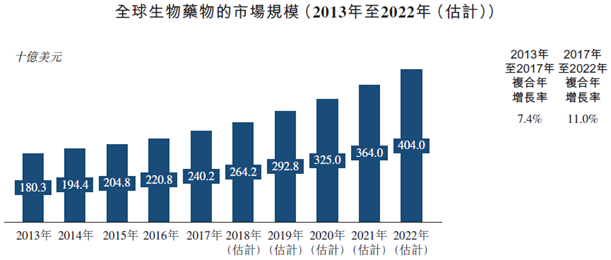

由于生物药物需要整合多个学科的知识和专业技能,开发、制造和推广充满挑战、非常复杂,并且需要巨额资本投入,行业准入门槛相对较高。预计2017年至2022年全球生物药物市场规模年复合增长率将达到11%,于2022年达到4040亿美元。

资料来源:招股书,华盛证券

作为生物药物市场的最大分类之一的单克隆抗体(单抗),广泛应用于治疗肿瘤、自身免疫系统疾病、神经及眼科疾病。2017年全球销售收入为1038亿美元,占整个生物药市场的43.2%,其中肿瘤及自身免疫系统疾病是单克隆抗体的两大治疗领域,分别占单克隆抗体市场的42.8%和40%。

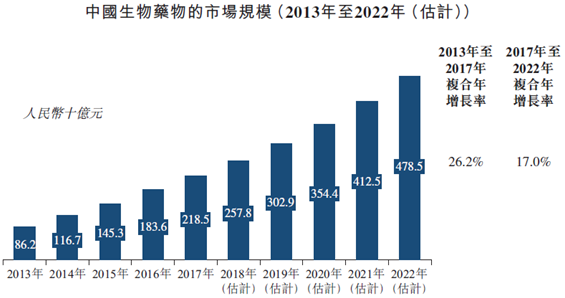

由于受癌症患者的需求缺口、医疗费用增加、有利的政策、新生物医药的批准及研发费用的推动,中国生物制药市场快速增长,速度超越全球其他市场。预计2017-2022年年复合增长率将达到17%,于2022年销售收入达到4785亿元。

资料来源:招股书,华盛证券

相比于全球生物药物市场,单抗占据43.2%的市场份额,中国单抗市场仅占中国整体生物药物市场的5.4%。而且,目前国内单抗行业现仍处于起步阶段,罗氏及诺华等跨国制药公司占据大部分市场份额。

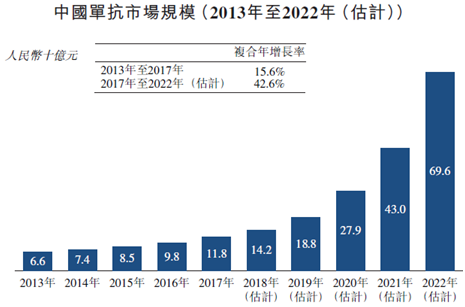

随着国内对于癌症的治疗开始向靶向治疗和免疫疗法发展,预计将成为未来首选治疗方案;而且CFDA颁布优惠政策,加快创新药物的审批速度;以及国家医疗保险政策的推动,抗癌药物价格平均大幅下降44%,最高降幅超过60%。生物药物将会更加廉宜,有助大量进入市场。预计2017-2022年中国单抗市场销售收入年复合增长率将达到42.6%,至2022年销售收入达到696亿元。

资料来源:招股书,华盛证券

财务简析:研发是为重中之重

公司目前主要通过银行贷款及股权融资提供运营资金,研发活动为业务重点,公司2016年和2017年,研发开支分别占总开支及成本的77.6%和80.8%。过去两年公司没有产生销售或市场推广费用,预计2018年底公司成立销售及市场推广团队,未来随着公司药物商业化,营收状况将逐步改善。

资料来源:招股书,华盛证券

核心竞争力及风险点:商业化之后的挑战

公司拥有一批高水平的研发、商业化团队,构筑了高壁垒生物药物行业的核心竞争优势;雄厚的股东背景,为公司的发展提供了有力的背书和大力的资金支持;产品研发线较为合理,其产品信迪利单抗更是有望成为全球同类中最佳的PD-1抗体;强力的研发,不俗的产品,雄厚的资本支持,公司形成了人才-产品-资本的良性循环。

公司产品在进入商业化之后,首先,公司产能将受到考验;其次,在单抗市场领域,市场虽然庞大,但是国内外相关上市或研发产品同样较多,其中不乏默克、罗氏、辉瑞这样的国际巨头,以及百济神州、恒瑞这样的国内佼佼者,因此,面对激烈的竞争,公司产品商业化之路及销售能力无疑将受到挑战。(编辑:刘瑞)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,投资者据此操作,风险自担。