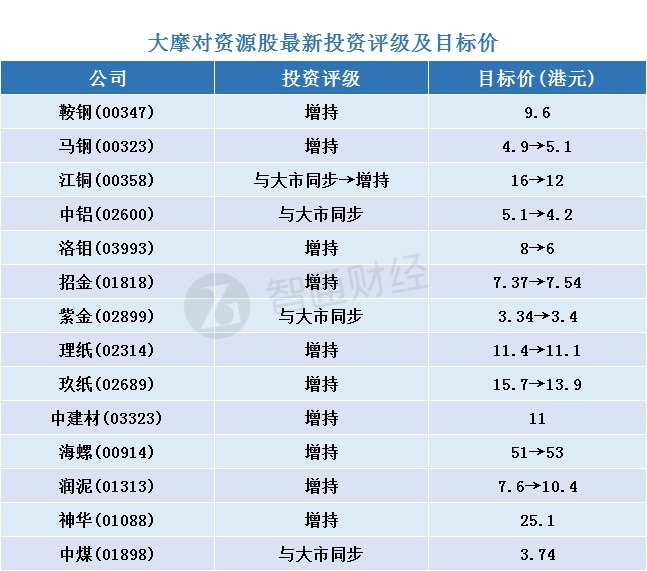

智通财经APP获悉,大摩发布研究报告称,资源股在调整后,估值较为便宜,出现入市机会,尤其看好高利润、良好自由现金流,及高股息股份,首选海螺水泥(00914)、神华(01088)及招金(01818),评级均为“增持”,目标价分别为53元、25.1元及7.54元。

该行表示,市场忧虑宏观经济走势,周期性股份受压,该行选出资源股当中具防守性的股份,包括宝钢、海螺、理文造纸(02314)、招金及神华。该行预测,中国将放宽货币政策,以缓冲中美贸易摩擦带来的负面影响,该行预计建屋材料行业,如钢材及水泥股将可受惠。

大摩认为,今年首五个月,钢材消耗量同比上升9%,主因一些非法产能厂房关闭,估计上半年真正需求同比上升4%,下半年升1.8%,全年升2.8%。该行称,棚户区重建对钢铁和水泥的需求影响不到1%,同时,环境保护措施将继续影响钢材供应量。该行估计,钢材产量已接近高峰,但由于钢材企业盈利持续高企,消化库存能力强劲,库存水平健康。

水泥方面,该行称,多个地区已公布,在冬季以外时间,水泥产量因环境保护措施而受到控制,导致水泥进一步提价,及企业盈利能力理想。

煤炭方面,该行表示,需求仅温和增长,同时供应有所增加,预计煤价由目前高位向下。

智通财经APP整理,大摩对资源股最新投资评级及目标价如下: