本文来自微信公众号“Kevin策略研究”,作者KevinLIU。

6月回顾:油价美元继续走强,利率回落;新兴大跌,美股依然领跑

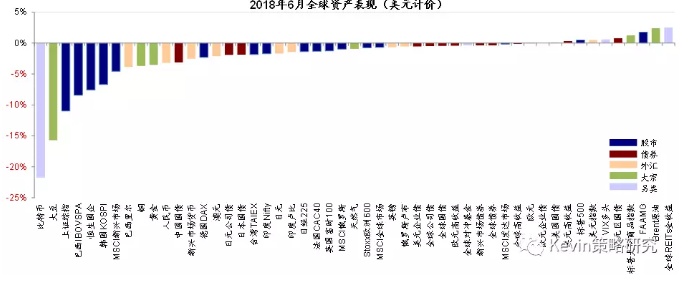

相比5月,6月份全球资产波动有增无减,但风险资产仍好于避险资产。美元和油价维持相对强势的同时,贸易摩擦风险的再度升温拖累新兴市场资产进一步大幅走弱。美联储加息落定叠加避险情绪抬升则使得利率普遍回落,但通胀预期维持稳定。整体来看,美元计价下,整个6月仅少数资产如REITs、原油、美股(特别是科技龙头FAAMG)、VIX多头、美元指数、及高收益债仍有正收益,其他资产普遍下跌,特别是比特币、大豆、主要新兴股市和汇率、德国、黄金和铜等表现最差。

6月,1)大宗>债>股;2)全球股市多数下跌,仅美股、日本、西班牙和墨西哥除外;发达>新兴,发达中美>日>欧,新兴普遍遭受重创,中国A/H股、泰国、巴西、阿根廷领跌;价值>成长,防御>周期。3)美联储6月加息落定叠加避险情绪抬升,利率普遍回落,但通胀预期在油价支撑下依然稳定;信用利差大幅走阔;4)大宗商品内部分化,油价先跌后涨,工业金属、贵金属、农产品普遍下跌;5)美元上行动能趋弱,但新兴汇率贬值势头延续(特别是阿根廷、南非)、并有进一步扩散迹象;6)另类资产中REITs连续两月上涨,比特币继续大跌。

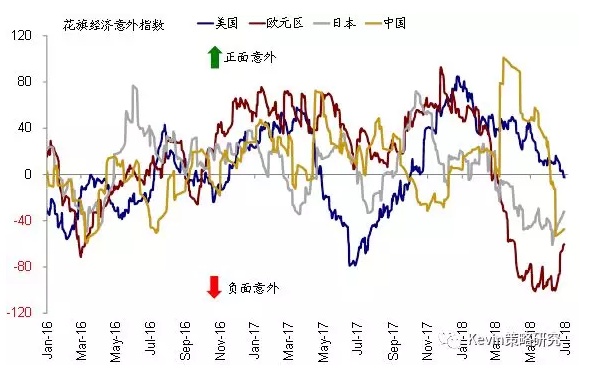

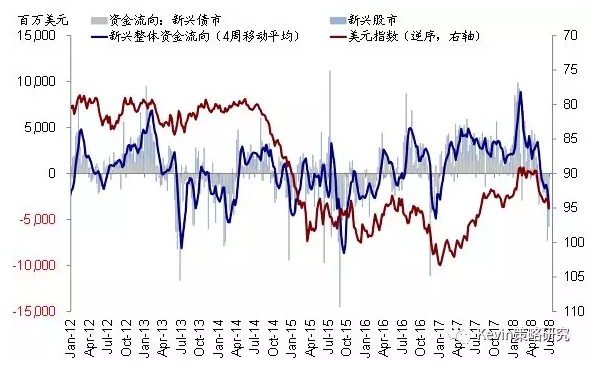

6月,全球资金持续回流美股、流出其他市场,但月末美股也出现大幅流出,资金避险入债;新兴股债的流出仍在继续。主要市场金融条件在6月都明显收紧;经济意外指数上,中美回落,欧洲触底略有回升。

6月,大宗>债>股;多数股市表现不佳,发达>新兴;油价上涨,金价、铜价回落,大豆大跌

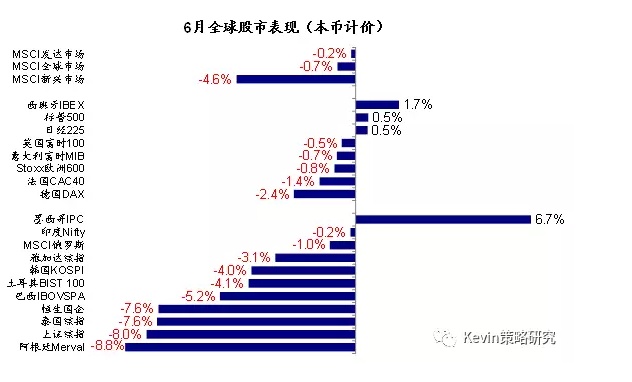

6月发达胜新兴,发达市场中西班牙股市上涨1.7%,美股和日本股市也有正收益,但欧洲股市表现不佳;新兴市场仅墨西哥股市大涨6.7%,A股和港股表现不佳

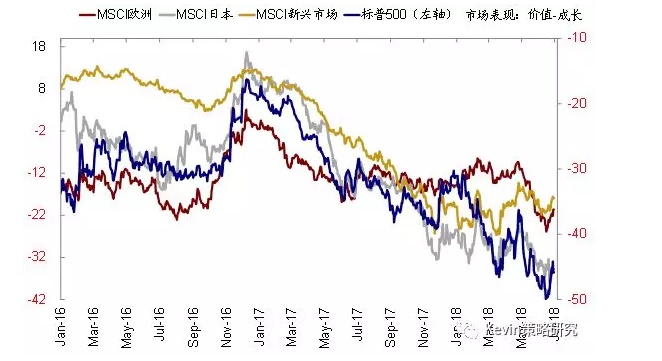

6月,主要股市前期成长板块跑赢,进入中下旬,价值板块开始跑赢

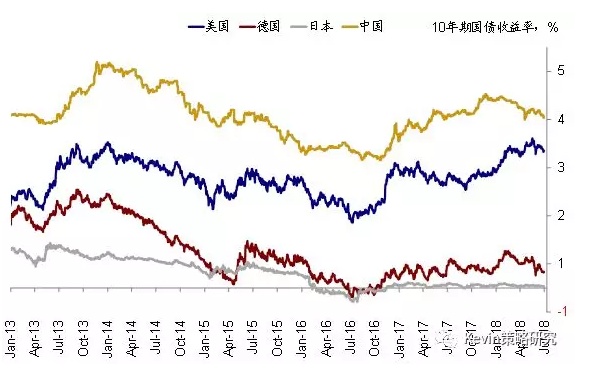

6月,日本10年期国债收益率基本持平,中国、美国和德国10年期国债收益率均有所回落

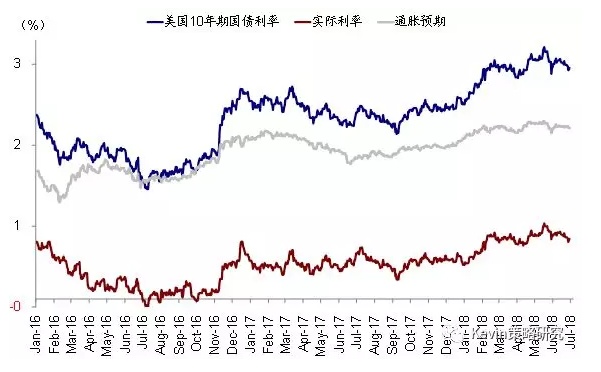

6月,美国10年期国债收益率回落至2.85%左右,实际利率回落是主要原因,通胀预期基本维持稳定

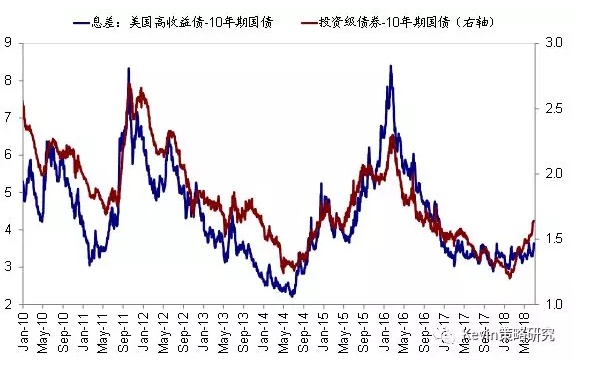

6月,美国投资级债券息差继续明显抬升,高收益债券息差也小幅抬升

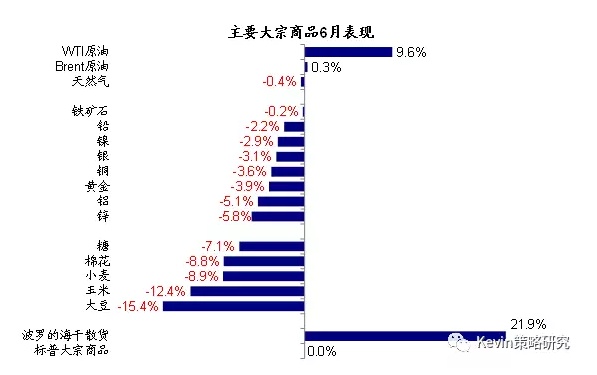

6月油价上涨,贵金属和基本金属均下跌,农产品大跌

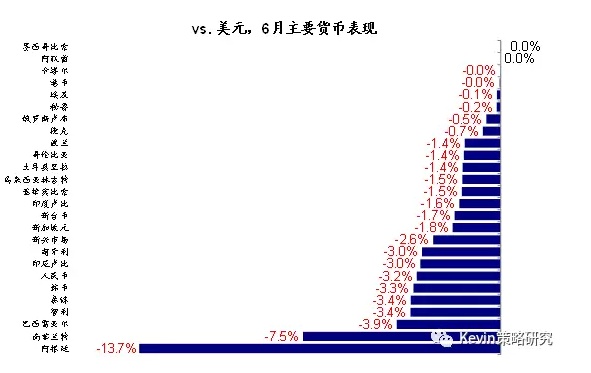

6月美元继续走强,多数新兴市场货币兑美元贬值,特别是阿根廷比索和南非兰特

6月资金继续流出发达欧洲和新兴市场,同时也转为流出美股,但日本股市转为净流入

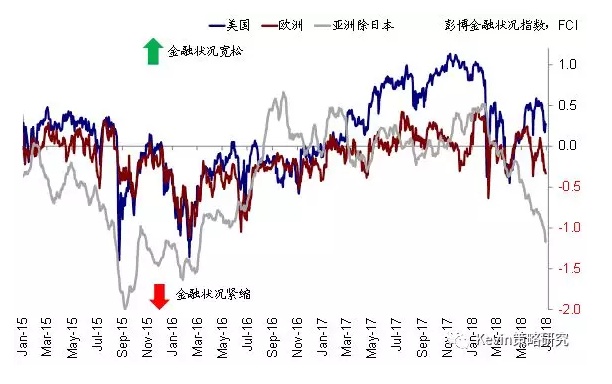

6月美国、欧洲和亚洲(除日本)金融状况均明显收紧

美国经济意外指数持续回落,欧元区、日本和中国经济意外指数中下旬均有所回升

7月全球市场展望:风险有所释放,但不确定性仍在;贸易摩擦进展仍是主导因素

6月的全球市场、特别是新兴市场波动明显加大,使得其与发达市场之间的差距不仅没有收敛反而进一步扩大。投资者在不确定性中给予相对“确定性”以更高的溢价,因此表现上美国>日本>欧洲>新兴,这与我们在下半年展望《“险”中寻机,向确定性要收益》的观点和排序一致。

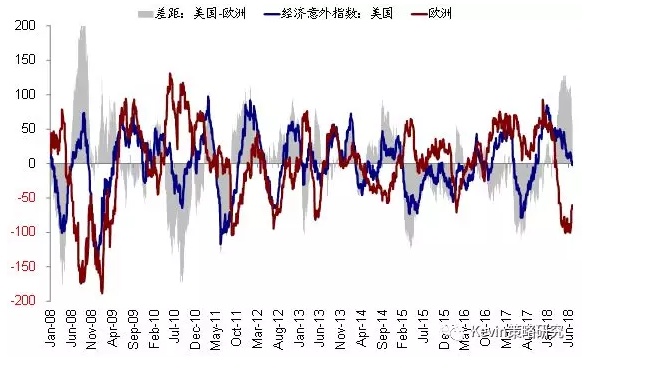

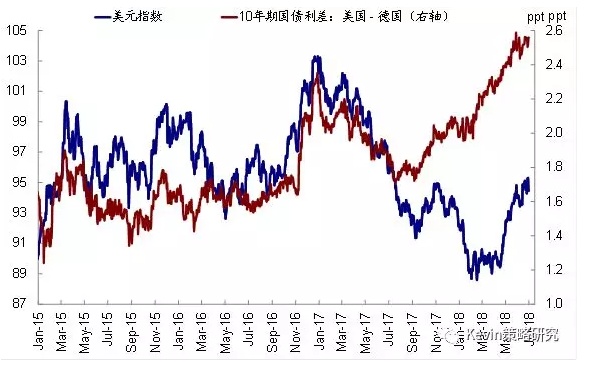

对于6月,我们原本预期市场压力可能会边际缓解(参见《海外配置6月报:压力可能边际缓解,美元仍是关键》),主要理由为:一方面,6月FOMC过后,美联储政策将再度成为市场的非主导变量,直到临近9月再度加息;另一方面,欧洲自身存在企稳、以及与美国差距边际收敛的可能性。实际的情况也的确如此,前者体现为加息后美债长端利率水平的回落、特别是实际利率;后者体现为欧盟峰会最终达成有关移民问题协议后对欧元的提振、以及欧美经济意外指数的收敛;不过美德利差依然维持高位甚至小幅走阔。

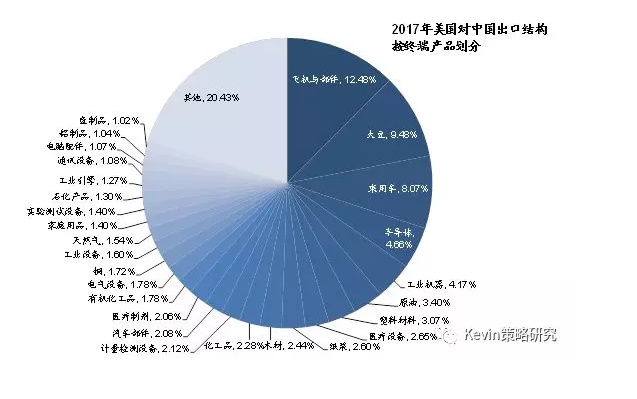

如果情形止步于此,我们相信市场是能够得到一些喘息的,多数市场在6月上旬出现不同幅度的反弹便是例证。然而,6月中以美中决定互相加征关税为标志的贸易摩擦进一步升级成为市场转跌和波动的催化剂,特别是当一些新兴市场如中国同时还面临来自内部的挑战。实际上,无论是首批340亿美元商品还是总计500亿的规模,从总量上对中美两国的影响都是相当有限的(以美国为例,340亿美元仅占到美国总出口的~2.2%、GDP的~0.18%;出现在首批关税清单上的农产品、水产品、汽车三个板块在美股上市公司中的占比也非常有限,其中汽车板块对一季度标普500指数净利润的贡献不足2%);但市场所担心和反映的显然并不仅限于此、而是线性外推双方“针锋相对”可能引发更大后果(如美国对中国高科技投资的进一步限制、以及特朗普威胁对中国额外2000亿美元的进口商品征收10%的关税等)。

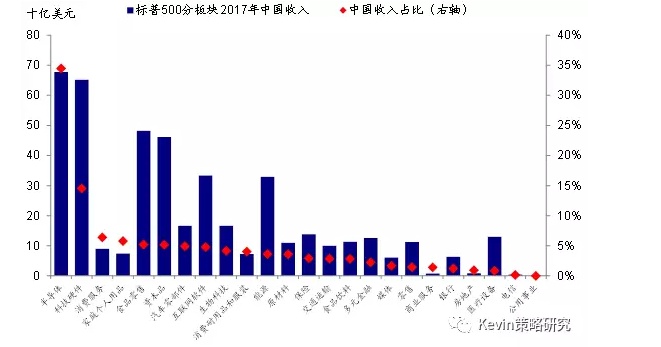

往前看,虽然市场近期的剧烈波动已经计入了一定的悲观预期、释放了一定的风险,但不确定性仍在、且贸易摩擦仍将是未来一段时间内全球市场的主要波动源。接下来,7月6日将是中美双方互相开征关税的时点,除非出现新的积极进展,否则无法完全避免。更重要的是双方后续是否会有进一步的升级措施。目前来看,不论是第二批160亿美元商品、还是对2000亿美元额外进口商品加税、以及限制投资的立法都仍需要1~2个月左右的流程。如果后续进一步升级,全球风险偏好或受到进一步打压,美股市场可能也难以继续“独善其身”,其中,1)对中国进口产品依赖程度较高板块如零售、2)产品外包加工到中国的企业、以及3)在中国具有较大收入敞口的跨国公司(如半导体、科技硬件、消费服务、家庭个人用品、互联网、资本品等)都有可能因此而受损。

欧洲与美国的经济意外指数出现一定收敛

…但美德利差依然维持高位

无论是首批340亿美元商品清单还是总计500亿的规模,从总量上对中美两国的影响都是相当有限的

但如果后续进一步升级,全球风险偏好将会受到进一步打压,美股市场可能也难以继续“独善其身”,特别是来自中国收入占比较高的板块

在这一背景下,尽管当前全球市场特别是新兴市场的大幅下跌已经计入了较为悲观的预期,但在风险没有完全落定、或者基本面明显转好之前,单纯因为前期资产价格大幅下跌还并不能完全作为支持持续反弹的充分条件。因此,基于这一考虑,我们维持下半年展望《“险”中寻机,向确定性要收益》报告中“向确定性要收益”的配置思路、以及短期内美国>日本>欧洲>新兴的排序。具体而言,

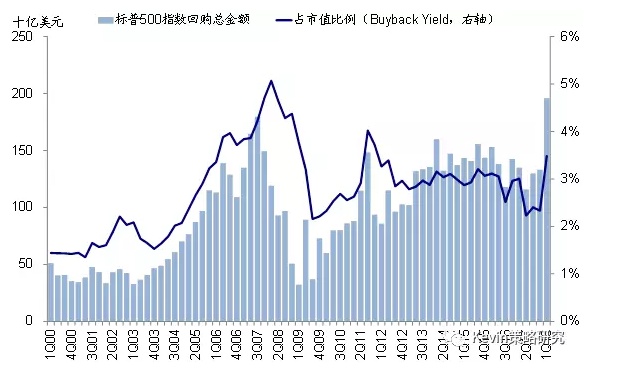

► 虽然美股市场并非没有问题,但其相对更高的增长确定性有望使其享有一定的“确定性溢价”,这也是上半年得以跑赢全球主要市场的根本原因。7月中旬即将展开的美股二季度业绩预计仍将维持强劲增长,除了税改效果的持续释放,三大主要增长来源,如金融(二季度美债利率维持高位并触及3.11%高点)、能源(二季度油价均价75美元/桶,较去年同期涨幅~48%)、与科技预计仍将维持强劲增长,这从近期持续上调的市场盈利预测可以得到验证。另外,得益于盈利的不断上调,标普500指数当前的动态估值回落至16.1倍的历史平均水平附近,并不算夸张。不过,不利的一面是,业绩期开始也意味着公司回购的暂时停止。

► 新兴市场经过近期的大幅调整尽管已经计入了较为悲观的预期,但短期不确定性的存在使我们并不急于改变观点,主要是考虑到:1)市场盈利一致预期仍在下调;2)新兴股市和债券的资金流出仍在继续、且尚未出现趋缓迹象,其中新兴债市已经连续10周净流出;3)在近期美元并未大幅走强的背景下,新兴市场汇率贬值势头并没有得到有效抑制、反而还有扩散迹象。除了阿根廷比索6月份再度大幅贬值~14%外,此前并未出现明显贬值的南非、印尼、韩国本币汇率、甚至人民币都快速走弱;4)美元可能仍不具备长期持续走强的基础,但短期来自非基本面交易因素的影响依然值得关注,例如我们注意到近期美元投机性多头仓位大幅抬升、而欧元多头仓位则显著减少。此外,7月26日的欧央行议息会议也是一个重要关注点。

美股和日本股市的盈利预测整体依然维持向上趋势,而欧洲和新兴市场下跌明显

从估值对比来看,以美股为参照系,日本明显便宜,新兴与欧洲基本处于历史均值附近

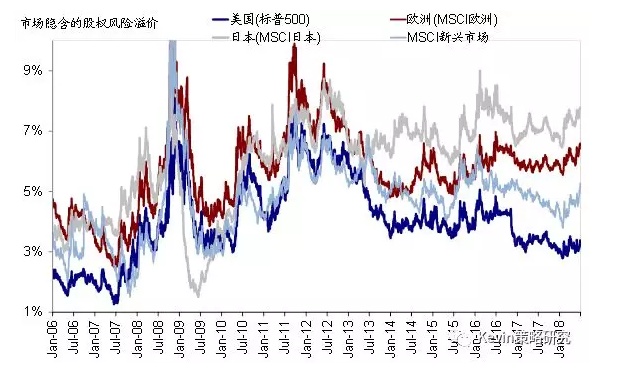

新兴市场股权风险溢价近期明显抬升,美股基本维持稳定

业绩期展开后,股票回购将暂时停止

新兴股市和债券的资金流出仍在继续、且尚未出现明显趋缓迹象,其中新兴债市已经连续10周净流出

在美元并未大幅走强的背景下,新兴市场汇率贬值势头并没有得到有效抑制

美元投机性多头仓位大幅抬升

6月,欧元投机性多头回落再度大幅回落

7月资产配置建议:继续向“确定性”要收益;调整新兴市场至标配;关注信用债风险

6月,在全球市场波动进一步加大的背景下,我们的海外配置组合微跌0.3%(本币计价),实现了较好的风险对冲效果,略好于全球债市(-0.37%,美银美林全球债券指数,美元计价),不及大宗商品指数(1.25%)和全球股市(0%,MSCI全球指数,美元计价;但美日是主要贡献,其他市场普遍下跌)。自2016年7月成立以来,该组合累积回报30.7%,夏普比率2.2%。分项来看,新兴市场依然是6月组合表现的主要拖累(0.8个百分点),相反VIX多头、美股、日本股市和大宗商品是主要贡献,这与我们半年度展望中美国>日本>欧洲>新兴、股>大宗>债的配置策略一致。

对于7月,如上文中分析,我们建议,在不同的资产类别、市场和板块之间继续维持向确定性要收益的配置思路。具体而言,我们维持美国>日本>欧洲>新兴、股>大宗>债的整体排序不变;进一步调整新兴市场至标配,并相应增加对美国国债配置以对冲潜在波动;此外,如我们在半年度策略分析的那样,在近期欧美信用利差普遍走阔的背景下,进一步提示信用债的潜在风险。

6月,中金海外配置组合下跌0.3%,不及大宗商品(1.25%)、全球股市(0%),股债60/40组合(-0.14%),但好于全球债市(-0.37%)

7月份海外资产配置建议:继续向“确定性”要收益;调整新兴市场之标配;关注信用债风险

(编辑:陈嘉林)