本文来自于“文话宏观”微信公众号,作者为张文朗、周子彭,原标题为《【光大宏观张文朗团队】“紧信用”影响渐增,政策微调可期

——2018年6月PMI数据点评》。

要点

“紧信用”大背景下,6月制造业PMI较上月下滑0.4个百分点至51.5%,其中需求和生产下滑拖累最大。新出口订单指数下滑至枯荣线以下,或许预示着贸易抢跑即将结束。主要受国际油价影响,6月PPI同比或将从上月的4.1%反弹至4.8%。经济增速的回落压力,呼唤政策继续对冲“紧信用”影响。我们在中期报告《非常“紧信用”,悲欢“三重奏”》中也指出,宽货币需要配合财政政策才能达到预期目标,政策微调可期,有利于支撑利率债市场,未来政策面影响将成信用利差走向关键。

正文

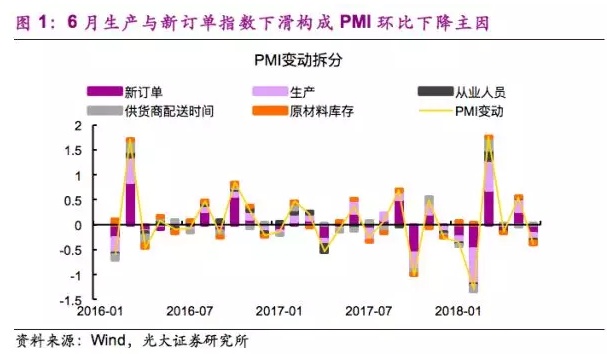

6月PMI下降主要受到生产和新订单下滑拖累

在中国“紧信用”的大背景下,需求和生产均回软,PMI较上月回落0.4个百分点至51.5%,较去年同期低0.2个百分点,低于市场预期。其中,新出口订单PMI指数较5月下降1.4个百分点;新订单、生产PMI指数分别低于上月0.6、0.5个百分点,从业人员、原材料库存分项指数分别低于上月0.1、0.8个百分点;供货商配送时间PMI相较上月小幅上升0.1个百分点。总体来看,生产和新订单指数对PMI指数下滑拖累最大(图1)。

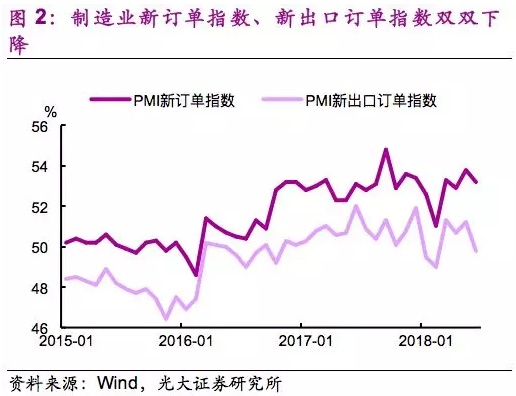

出口订单下滑,贸易抢跑可能结束

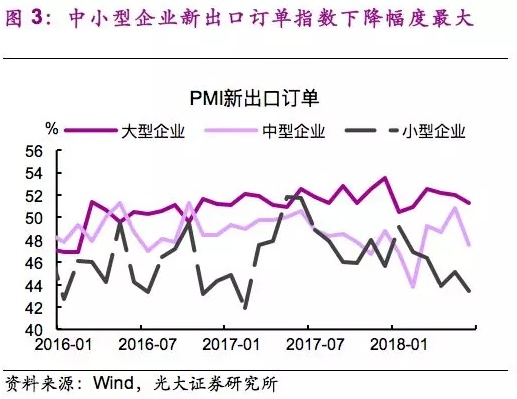

外贸抢跑可能结束,6月新出口订单较5月下滑1.4个百分点至49.8%,也较去年同期下滑2.2个百分点,可能意味着贸易抢跑的行为将开始减弱,贸易压力可能逐渐显现(图2),从出口订单数来看,中小型企业出口订单指数下降幅度最大(图3)。特朗普政府将于7月6日开始对中国340亿美元的商品加征关税,贸易抢跑行为开始减弱,最先就体现在订单下滑上。

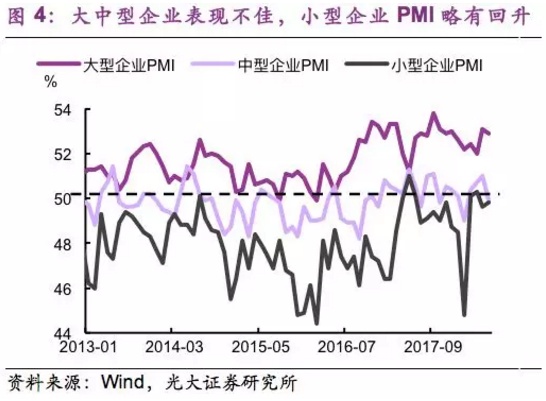

中、小企业PMI仍在枯荣以下,供给侧压力不高

6月份大型企业PMI相比上月略微下滑0.2%至52.9%;而中型企业则结束两个月的上行态势,下跌1.1个百分点至荣枯线以下,至49.9%;小型企业制造业PMI指数则与上月相近,小幅上行0.2个百分点至49.8%但仍在枯荣线以下(图4)。

6月光大PMI供给压力指数则继续维持在2017年以来的低位,相比5月,下降0.7个百分点至3.6%(图5),供给侧改革的力度相对平缓。制造PMI数据中,6月原材料库存和产成品库存差距继续扩大态势,也表明供给端压力相对不大。

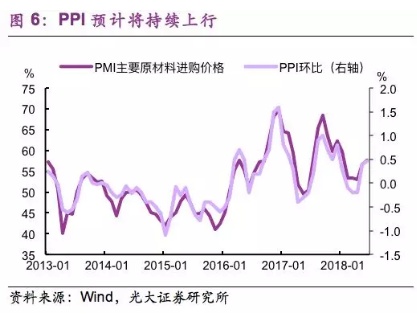

受油价影响,6月PPI增速预计回弹至4.8%

6月PPI通胀预计继续回弹。制造业PMI中主要原材料购进价格指数保持上升趋势,由5月的56.7 %继续上行1个百分点至57.7%(图6)。供给侧压力减弱,而从6月开始,国际原油价格同比上行(图7),提拉了PPI通胀向上压力。预计6月PPI同比增速将较5月份继续反弹至 4.8%。

经济增速回软,呼唤政策将继续对冲“紧信用”的影响。6月27日央行货币政策委员会2018年第二季度例会已经释放出信号。在影子银行大规模压缩的情况下,央行将重新盯住社融和信贷指标,释放流动性的渠道将更多依赖银行信贷渠道。央行强调把握去杠杆的力度和节奏,给市场释放积极信号,稳定市场预期,这将继续有利于债券市场稳定。我们在中期报告《非常“紧信用” 悲欢“三重奏”》中指出,为了对冲“紧信用”,“宽货币”要配合准财政才能更好达到预期目标。(编辑:张鹏艳)