本文来自微信公众号“鲁政委世界观”,作者为郭嘉沂,付晓芸,原标题为《【大宗商品】中期上行动力加大,短期警惕多头了结—2018年7月油价走势前瞻》。

2018年6月中上旬,增产疑团笼罩市场,叠加中美贸易战重新升温,油价整体维持震荡走势。下旬OPEC增产决议落地,叠加Syncrude Canada油砂升级装置关闭以及美国公布伊核制裁细节,油价强劲反弹。

展望7月,供给端的担忧仍将是主导矛盾。Syncrude Canada的关闭或将延续至7月底;而因为WTI价格近期急剧走强,库欣库存可能不会因此见底,但产量损失的发生仍将对于价格有显著支撑。需要警惕Syncrude Canada重新开启后WTI出现短多获利了结走势。虽然目前沙特的出口量已经显著上升,但增量部分可能先用于填满沙特阿美在全球各地的仓库,以及抵消已经开始下滑的伊朗产量。随着美国对伊制裁细节逐渐明朗,以及利比亚等意外产量损失频发,油价中期进一步上行动力加大。

成品油潜在的胀库风险是阻碍油价上行的风险点。

一、增产分歧扰动,油价6月整体维持震荡走势

2018年6月中上旬,原油市场整体笼罩在OPEC将增产多少的疑团之中。市场充斥着OPEC或者俄罗斯下半年将要增产的消息。各方对于增产数量的不一致言论,以及6月中下旬中美贸易战重新升温,使得6月中上旬油价整体维持高波动的区间震荡行情。

6月22日第174届OPEC大会上,OPEC和非OPEC同意100万桶/日的名义增产,产出增长总量不会超过100万桶/日。但并未提供实际的产量增加数字。OPEC国家表示实际产量增加在70万至80万桶/日或者不超过70万桶/日。在市场已经price in了100万桶/日甚至更高的增产可能之时,OPEC国家这一表态无疑释放了市场的恐慌,加拿大Syncrude的产量中断更是加剧了WTI的涨幅。不过因为当天油价的猛烈上涨,次日沙特的措辞明显强硬,称实际增产量将更接近100万桶/天,而不是70万桶/天。6月26日,美国伊核制裁的细节出台,要求所有买家在11月8日前降低伊朗原油采购量至0。即使考虑到有些买家并不会执行这一要求,此举对伊朗原油出口量的影响可能也在160至170万桶/天,高于减产联盟将要增产的100万桶/天,油价应声大涨。

整体来看(截止6月28日收盘数据),WTI 6月上涨9.56%;Brent 6月上涨0.34%;Oman原油6月上涨0.2%,SC原油6月上涨4.24%(详见图表 1)。

二、中期上行压力加大,短期警惕WTI多头获利了结

展望7月,供给端的变量仍是主导。Syncrude Canada油砂升级装置何时开启、减产联盟增产应对产量超预期下滑是市场关注重点。但同时成品油潜在的胀库风险也需注意。

2.1 Syncrude Canada何时开启极大影响美国市场情绪变化

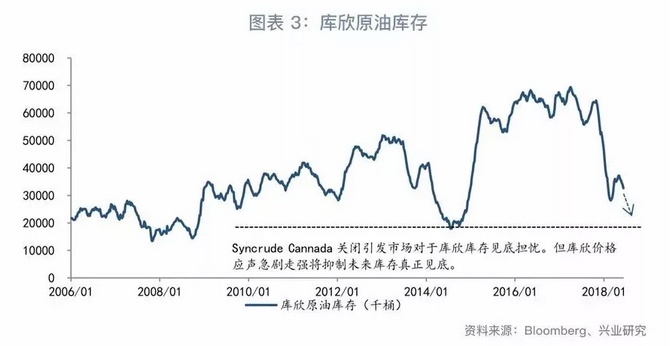

炼厂检修的结束带动美国国内需求提升,同时主产区Permian地区因为管道问题尚无法大量运出,这支持库欣库存在6月可能继续下降。目前来看,库欣库存在6月如期下降,同时6月20日加拿大阿尔伯塔省Fort McMurray、世界最大的油砂合成油生产商之一Syncrude Canada的油砂升级装置因爆炸意外关停,引发市场对库欣库存见底的担忧。受此影响,美国期现货价格(特别是内陆地区)于6月20日后急剧走强,以关闭库欣流量南下美湾的套利空间,使得库存留在当地。在此情况下,今年夏季真正见到库欣库存见底的可能性就大大减小。

目前来看Syncrude Canada的关闭或将延续至7月底,这将造成35万桶/天的产量损失(详见图表 2和图表 3)。受此影响,WTI8月一度出现了挤仓的现象。这一现象的发生,使得Syncrude Canada重新开启后,WTI价格出现一波短期多头获利了结走势的可能性大大增加。相应的,也会出现一波WTI-Brent 以及柴油裂解和汽油裂解的扩大走势。考虑到整体供需面的强势,参与价差的扩大比单边短空油价更具安全性以及确定性。

2.2 美对伊朗制裁进一步明朗

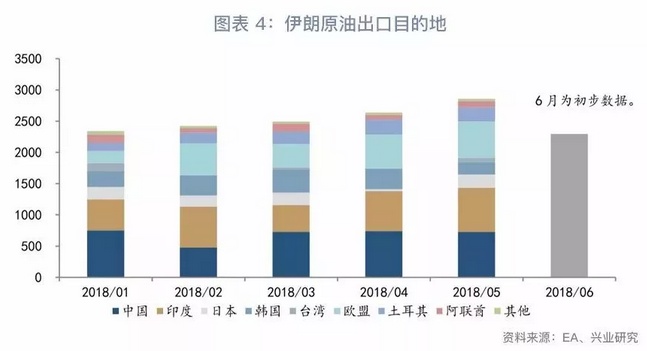

6月26日,美国对伊朗制裁的举措进一步明朗。5月8日美国宣布重启伊核制裁,但并未公布具体出口限制量,市场普遍预期影响在40万桶/天。当时的悲观预期,按照2012年美国要求买家降低20%的采购量测算的出口降幅在100万桶/天左右。6月26日美国公布的具体出口限制远比以上情形严厉——美国要求11月前买家对伊朗原油采购量降低至0,并表明将在近期走访中国、印度等国家,以游说其降低原油采购量。

初步数据显示,伊朗原油出口量在2018年6月已经下降至230万桶/天,环比下降45万桶/天,而实际上这些订单还是在美国制裁伊朗之前就发生的(详见图表 4)。伊朗方面也表示,并不认为伊朗的主要客户能够获得美国的豁免,Total和Shell已经停止采购伊朗原油,同时美国也已经要求日本和欧洲停止采购伊朗原油。在此情况下,大的买家中可能就只有中国会继续购买,伊朗出口量的显著下滑无法避免。本次制裁的严厉程度要强于2012年奥巴马时代,对于伊朗出口量的影响也很有可能飙升至160至170万桶/天。也是鉴于此,沙特需要现在就开始增产,并填充满沙特阿美全球各地的仓库,以应对未来可能到来的超预期下降。不过第三季度来看,情况尚不会很严重,减产联盟的增产尚能较好地对冲伊朗出口量的下滑。

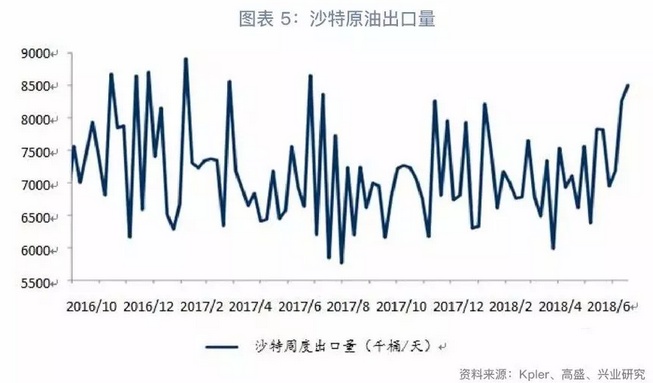

从目前的船运监测数据来看,沙特的原油出口量在6月份已经出现了明显的回升,不过这并不意味这些增量将马上涌向炼厂,这些增量将首先填满沙特阿美在全球各地的仓库以应对接下来可预见的伊朗等原油产量的下滑。沙特目前并没有计划削价大量出口以争夺市场份额,他是在尽全力填补可预见的缺口(详见图表 5)。

除了伊朗和委内瑞拉,OPEC国家中,7月份利比亚出口量的暂时(目前看来)下滑仍将持续。此前武装冲突导致利比亚原油产量从95万桶/天下滑至55至60万桶/天。目前来看,这一数量或将继续下滑至35至40万桶/天。即使冲突结束后,也仍需数周来评估和修复Es Sider和Ras Lanuf出口终端的损坏,仍将对出口形成抑制(详见图表 6)。目前Brent端的问题仍是现货尚没有根本好转,但是我们觉得北海市场的现货面在急速的探底中。

2.3 成品油的胀库风险需要关注

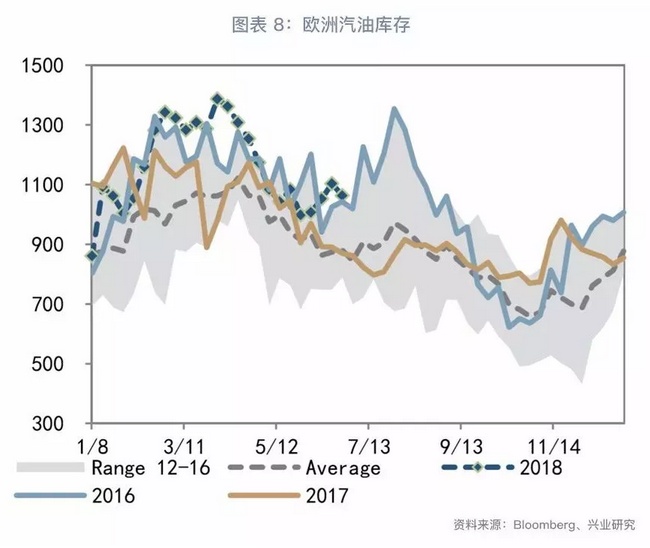

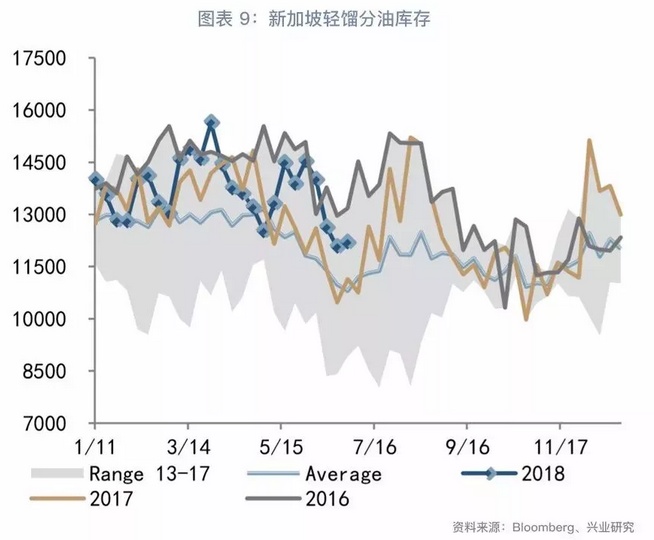

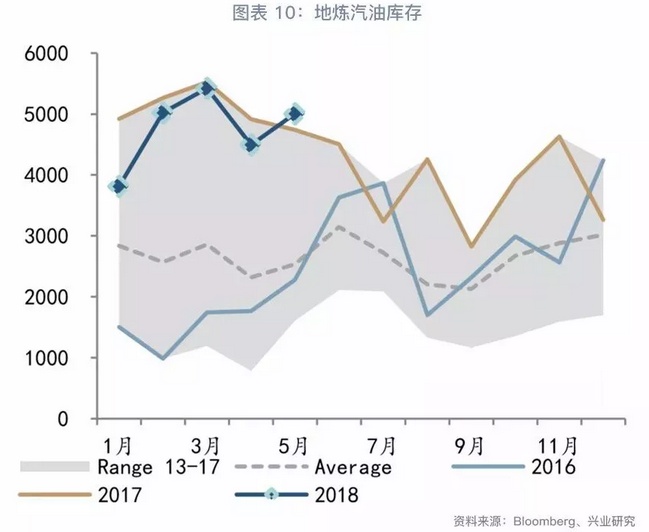

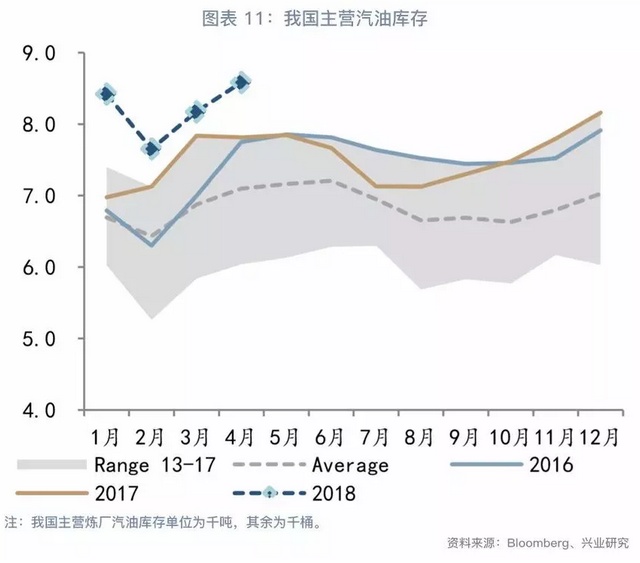

从产量端来看,各种风险事件的集中发酵无疑对油价形成支撑。不过从需求端来看,我们认为成品油潜在的胀库风险是需要关注的,尤其是汽油端。欧洲地区的汽油库存自年初以来明显超过去年同期,目前库存也已经高于2016和2017年同期。美国方面,汽油库存自5月初以来也以3年来同期最快的速度累积,目前没有停滞迹象。美国近期炼厂加工量继续创历史新高,而且在今年终端汽油需求整体并不如过去两年之时,炼厂出于综合经济利益考虑仍保持较高的汽油收率,而没有去多生产更为短缺的柴油,这都使得今年夏季美国汽油库存显著累积的风险增大。而亚洲市场来看,新加坡地区即将进入汽油库存的季节性累积阶段,而国内汽油库存也处于数年新高,都呈现较大的胀库压力(详见图表 7至图表 11)。

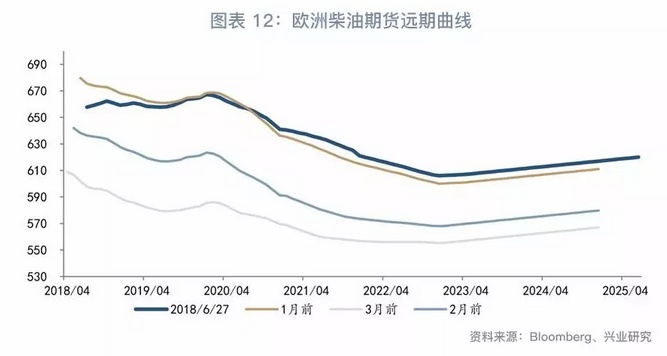

中期来看,柴油的基本面仍将良好,会继续支持炼厂维持较高的加工量。不过短期来看,在成品油库存季节性累积的季节,叠加高企的柴油基金净多,都使得柴油价格维持目前高位进而支持原油价格的势能减小。夏季柴油月差目前已转为近高远低结构,这还是在JODI继续下调开年以来欧洲柴油库存之际(详见图表 12)。

2016年夏季之时就曾经发生过成品油的胀库,进而对于炼厂加工量形成影响。当时美国原油库存并未如预期的下降,也使得油价呈现了明显的宽幅震荡行情。目前整体来看,成品油并不是目前原油市场关注的焦点,库存也没有达到倒逼炼厂加工量下降的地步,不过这是需要注意的潜在风险。但需要提示的是,即使我们认为今年夏季可能存在汽油端的胀库风险,以及目前处于柴油的季节性累库季节,汽油裂解和柴油裂解都会在短期WTI挤仓逻辑反转后迎来向上修复。