大家应该还记得2017年冬季时燃气股的“疯狂”,在需求旺季及煤改气的双重推动下,燃气股集体“群魔乱舞”,这其中又以A股的新股贵州燃气(600903)为代表,一个多月的时间中,股价翻四倍,享誉妖股之名。

A股“疯狂”,港股的燃气股也按捺不住,中国燃气(00384)的表现亦十分亮眼,股价从2017年下半开始的12港元,最高上涨至今年6月初的36港元,翻了近三倍。

除了贵州燃气、中国燃气这样销售天然气的企业在此轮行情中受益,燃气产业链中的部分公司也是赚的盆满钵满,比如做燃气流量计的浙江苍南仪表集团股份有限公司。乘着业绩靓丽,苍南仪表怀揣着“此时不上市,更待何时”的念头,欲在港股市场谋个好估值。

据智通财经APP了解,苍南仪表已于6月27日通过了港交所主板的上市聆讯,农银国际为独家保荐人,6月28日开始招股至7月6日,预计7月13日上市交易。

分散的股权结构

苍南仪表质地如何?这就需要扒一扒它的家底了。

苍南仪表的发展历史,可追溯至1977年,其前身平阳县马站仪表厂在这一年的平阳展开业务经营。5年后的1982年,在浙江省苍南县工商行政管理局登记成立“苍南县仪表厂”。

值得一提的是,此时成立的苍南仪表厂为县属大集体企业,后变更为全民所有制与集体所有制联营。1999年4月,改制为股份合作制企业,2015年4月,又一次改制为有限责任公司。

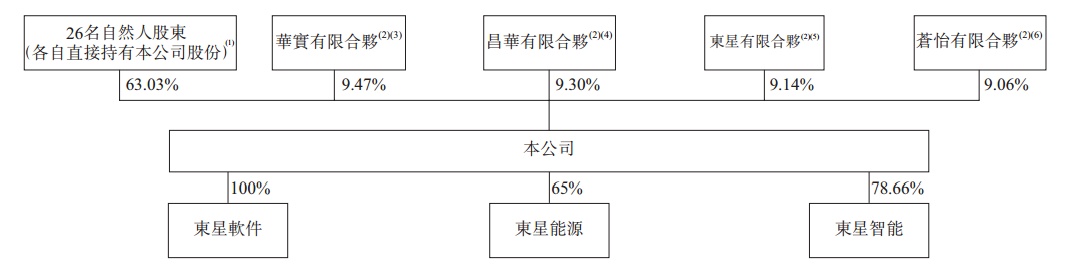

正是因为苍南仪表特殊的体制背景,截止2017年2月,该公司的实际股东为150名自然人,其中的26名自然人为经当地工商记名股东,合计持股63.03%,124名自然人则委托这26名记名股东代为持股,124名自然人合计持股36.68%。

为了上市,2017年6月14日,苍南仪表改为股份有限公司,并成立了华宝、昌华、东星、苍怡四个有限合伙企业,将124名自然人的股份分别放入四个企业之中,每个企业的合计持股约9%。

图:苍南仪表上市前股权结构

在26名自然人合计持股63.03%的股份中,洪作斌持股17.83%,黄友良持股12.91%。很明显,该公司是没有控股股东的,洪作斌为最大股东,并将在[编篡]后公布其股份附带的投票权。这样分散的股权结构并不多见,就长期而言,有一定风险,易滋生管理层内斗。

产品单点爆破

经过近40年发展,苍南仪表已发展至集研发、制造、销售和售后服务于一体的综合服务,这其中包括四大产品,分别是工业及商用燃气流量计产品、民用燃气表产品、核能配套产品和维修服务。

在这四大产品中,工业及商用燃气流量计是最主要的,2017年,该产品收入占公司总收入的89.3%。中国的工业及商用天然气流量计市场的集中度是比较高的,若按2017年收入计,前两大供应商的市占率为74.4%,前五大供应商的市占率为83.9%。

而在这个市场中,苍南仪表已有一定优势,以收入计,该公司是2017年中国工业及商用燃气流量计行业中的第二大供应商,市占率36.8%,距第一仅差0.8%的市场份额,“双寡头”格局。

图:2017年中国工业及商用天然气流量计供应商市场份额

民用燃气表市场则与工业及商业燃气表市场的情况截然不同,民用燃气表市场高度分散且剧烈竞争,由于该产品的准入壁垒较低,近100名市场参与者抢食蛋糕,行业前五名的供应商合计市占率不足20%,而苍南仪表2017年的该业务收入为5950万人民币,占公司总收入的8.9%,市场份额占有率为0.6%。

工业及商用燃气表、民用燃气表两大产品收入已占2017年公司总收入的98.2%,核能配套产品及维修服务合计占比仅1.8%。由此可见,工业及商用燃气表是苍南仪表的主战场,该产品行业的发展,将在一定程度上影响后续的业绩情况。

行业持续增长

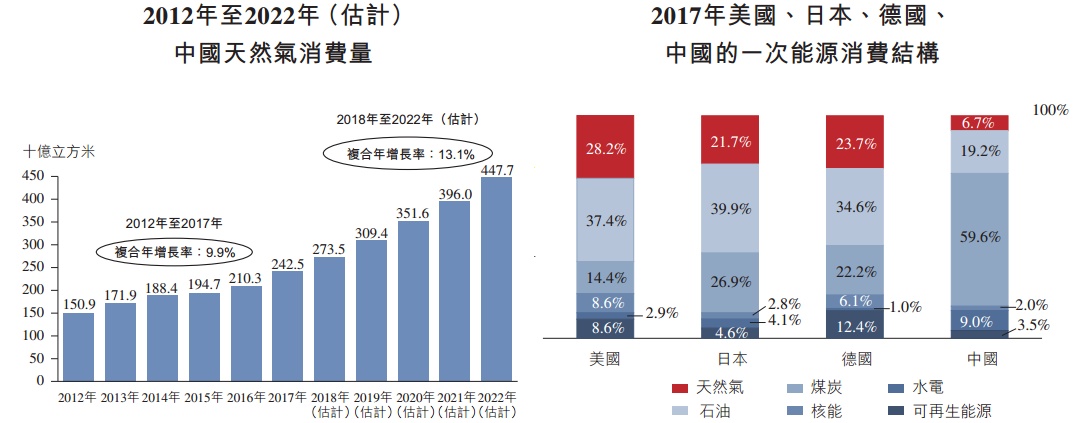

不得不说,苍南仪表摊上了个好时代,行业仍有前景。先从大的天然气市场看,中国目前的能源消费结构严重依赖可再生能源,美国使用天然气的比例高至28.2%,日本、德高也超20%,但中国仅有6.7%。由于天然气资源的环保优势,国家大力支持天然气的发展,预计2018年-2022年,中国天然气的消费量复合增长率将提升至13.1%。

图:中国天然气消费量及部分国家能源消费结构

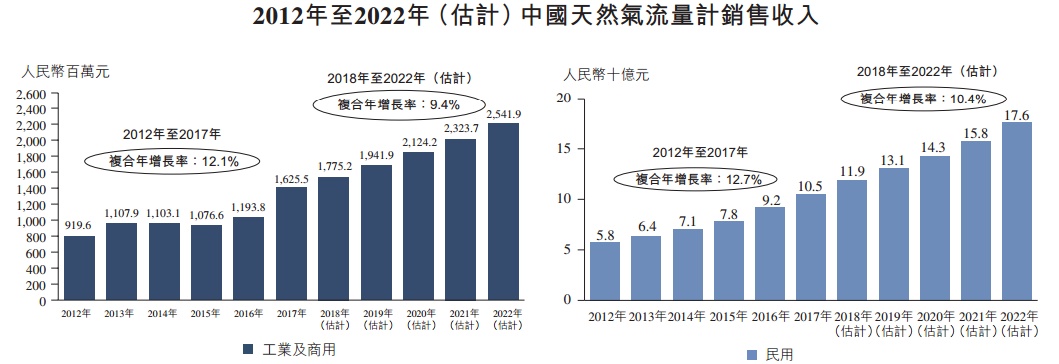

在天然气销售量以双位数增长的情况下,燃气流量计的市场也不差。2018-2022年,预计工业及商用燃气流量计收入的复合增长率为9.4%,民用复合增长率10.4%,两产品的增速虽较2012-2017年有所下滑,但仍维持高个位数增长。除此之外,预计核电的装机量也将按11.7%的复合增长率增长。

图:不同类别天然气流量计收入增速情况

盆满钵满

在行业增速的支撑下,苍南仪表确实赚得盆满钵满。2015-2017年,收入增速36%,毛利增速57%,净利润增速155.7%。业绩在2017年取得了比2016年更快速的增长,这是因为2017年冬季中国政府加大了对煤改气的力度,且新增客户增加,2016年有514名新客户,2017年则增加至967名。

表:苍南仪表近三年业绩情况

毛利的快速增长,得益于收入增长的同时,该公司的成本控制也是一方面,其改进生产工艺减少了原材料使用,控制了原材料价格,且产品单价持续提升,从2015年的9473元提升至2017年的10196元,以致毛利率由2015年的59.3%上升至2017年的76.7%,净利率也从10.1%上升至36.1%。

在业绩持续增长,市占率提高的情况下,公司贸易应付款时间变长,应收款时间变短,且存货周转日由2015年的203天下降至2017年的150天,所以公司资金流充裕,流动比率2.46倍,速动比率2.23倍,资产负债率也有所降低,2017年时,资产负债率为36.7%,财务良好。

产能掣肘

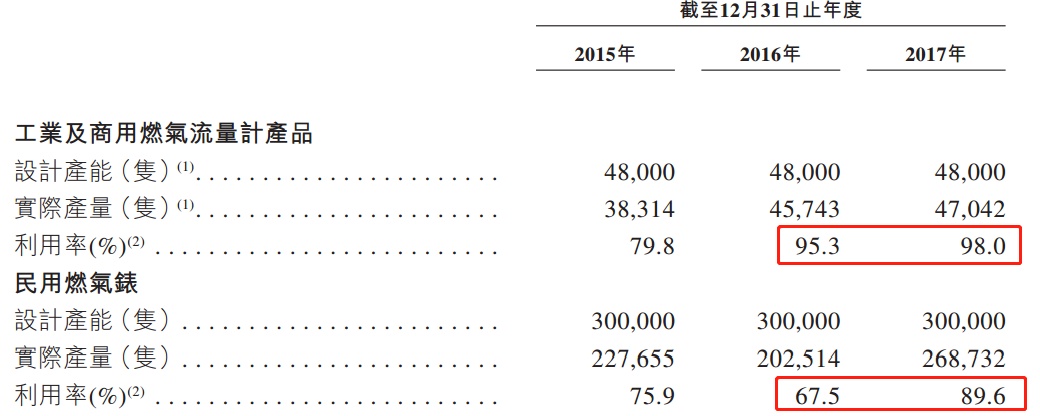

虽然2015-2017年苍南仪表的业绩靓丽,但值得注意的是,随着2017年的加大生产,工业及商用燃气流量计产品的产能利用率已趋于饱和,民用燃气表产能利用率也提升至89.6%。

图:苍南仪表的产能利用率

2017年的工业及商用燃气流量计产能使用率仅提升了2.7%,但该产品2017年的收入同比增长约55%,这是因为在产能趋于饱和的情况下,公司将产能用于生产单价更高的产品。

2017年冬季煤改气的一刀切政策打得市场措手不及,部分产品价格也迅速走高,若今年的产品价格不能维持原水平或增长,那么在工业及商用燃气流量计产能利用率饱和的情况下,该产品的收入将下降,且主要原材料的价格也在回升,或将对毛利有所影响。产能的不足,掣肘了公司在产品单价下滑时的发展空间。

苍南仪表虽然在三年中取得了亮眼业绩,但招股的估值情况才是决定上市后是涨是跌的关键。此次IPO发行1729.66万股,每股发行价37.1-51.9港元,募集资金6.42亿-8.98亿港元,对应市值25.68-35.92亿港元,以2017年净利润2.87亿港元计算,对应PE为8.95倍-12.52倍。

对标估值可看看威盛控股(03393),其生产工业及商业的智能计量产品系列,包括电能表、智能水表、气表、超声波热量表等先进计量表,但毛利率、净利率远低于苍南仪表,且利润连续三年下滑,目前估值为11.4倍。

苍南仪表在天然气仪表上单品深入,颇似格力的空调,2017年毛利率高至76%,净利率超35%,市占率高,行业产品增速快且资金流动性强,唯一缺点产能的掣肘。所以,苍南仪表若以37.1港元上市,值得关注,但若以上限价发行,溢价不多。