大盘疲敝,连盈喜的业绩也无法护个股们周全了。

以6月27日发布了年度业绩的金卫医疗(00801)为例,在连续4个财年亏损后,该公司终于实现了大幅度扭亏为盈,净利润约为33.99亿港元(单位下同)。可就是这样,二级市场也没让其尝到正面业绩带来的喜悦。据智通财经APP观察,截至收盘,该股跌幅达到4.44%,跌幅高居医疗设备板块前列。

行情来源:富途证券

金卫医疗如此正面的业绩,奈何换不回股价的回暖?究竟全是大盘洗底的责任,还是业绩另有所指?老规矩,先听智通财经APP怎么说。

扭亏为盈还是靠“血库”

盈利分很多种,比如业务的给力带来巨大收益;在如剥离资产带来的“额外收入”。熟知金卫医疗的投资者都应该十分清楚,其长期纠缠在出售“血库”的故事中,而这次盈利或与其割裂不开。

智通财经APP了解,截至2018年3月,金卫医疗年内持续经营业务收入为2.507亿港元,同比增长8.7%。持续经营业务毛利为1.099亿港元,同比增长12.3%。持续经营业务的边际毛利率同比上升1.4个百分点至43.8%。公司股份持有人应占年内溢利(包含持续经营业务及终止经营业务)为33.99亿港元,与上年同期取得亏损1.47亿港元相比,实现扭亏为盈。

而这里的终止经营业务便是中国脐带血库企业。按财报透露,期内,金卫医疗成功完成以现金代价人民币57.64亿元出售国际脐带血库企业集团(前称为中国脐带血库企业集团)65.4%股权。

事实上,处理掉这宗大资产对金卫医疗而言颇为复杂。最远可推到2015年4月,当时,该公司向这只已在美股上市了近8年的中国脐带血库董事会发出一份非约束性私有化建议。但并未取得快速的进展。

直到2016年12月30日,才正式宣布“以现金63.98亿出售其全部所持有的中国脐带血库股权”。

当日晚间,金卫医疗发布公告称,已与南京盈鹏蕙康医疗产业投资合伙企业(有限合伙)签订买卖合同以现金63.98亿出售其全部所持有的中国脐带血库股权,占中国脐带血库全面摊薄后总股本的65.4%。按披露公告,该公司将利用交易所得的财务资源中的30亿作为偿还承兑票据和银行贷款,并会考虑以派息方式与股东分享出售后所得的利益。

经过又一年的时间,2017年11月,该公司、GMSC及盈鹏蕙康基金又订立补充协议,就出售事项交割予以延迟至2017年12月31日,而直到2018年1月才真正完成出售事项。

也就是说,从提出私有化到完全脱手,金卫医疗用了近3年时间,真是煞费苦心。智通财经APP曾分析,70%的业绩都来源于此中国脐带血库,却坚持卖掉的原因其实也是迫不得已。

中国脐带血库虽然业务分布亚太地区、手握多个运营牌,照但完全就是一家“赔本赚吆喝”的公司。

产生这一“尴尬”的原因就是中国脐带血库并非做的是“血液制品”而是“脐带血”。就是胎儿刚出生时,脐带中的那点点血液。在国内,老实说这块业务谈不上支持,并且明确表态血库不能以营利为目的。

说白了,第一受众小;第二盈利能力受限。所以,该公司业绩并不好。截至2016年9月31日止6个月该公司的业绩实现4.17亿的年内利润,但此前多个财年处于亏损,如2015-2016财年,该公司分别录得1.16亿和1.15亿的亏损。直到2017年3月31日的财年中,该公司利润才增加到了1.26亿。

其实,在亏损期间,金卫医疗也多次注入资金,给其“输血”。如2012年,金卫医疗就透过投资5000万美元可换股票据,支持中国脐带血库的业务发展及积极把握中国医疗服务行业快速增长的势头等。

但持续“烧钱”并没解决实质性问题,于是,才有后面的“卖血库”的故事,最终拿回37.89亿元的净收益。

与此同时,按业绩披露,年内,持续经营业务公司股份持有人应占亏损为7.076亿港元,同比上升62.0%。若扣除可供出售证券及商誉减值亏损及Fortress Group Limited投资减值亏损的一次性转回,经调整的持续经营业务公司股份持有人应占亏损为6.58亿港元,去年同期为8.75亿港元,同比减少24.8%。也就说,业务在慢慢回血。

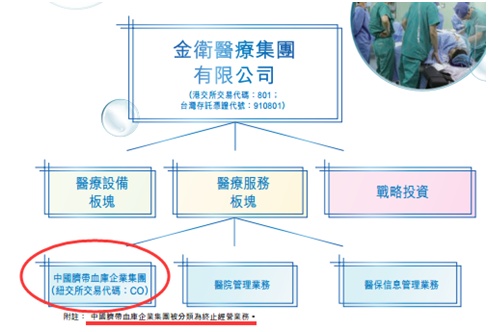

医疗服务板块成未来看点

处理掉血库的所得,让金卫医疗净利便好看之余,智通财经APP还发现,其原有的医疗服务板块也开始显示能力。

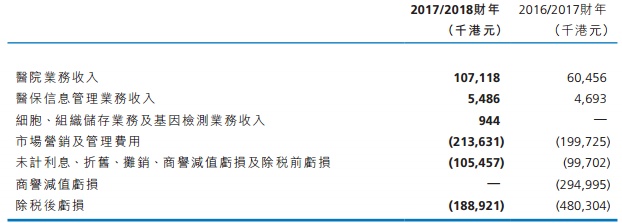

期内,医疗服务板块收入同比大幅增长74.3%至1.13亿元,占该公司持续经营业务总收入的45.3%。而上升主要来源于医院业务收入同比显著增长77.2%。其中,医院业务、医保信息管理业务以及细胞、组织储存业务和基因检测业务的收入分别为1.07亿元、548.6万元及94.4万元,分别占医疗服务收入的94.3%、4.8%及0.9%。

具体展开,医院方面,清河医院受益于与北京大学人民医院签订租赁协议,并向其出租清河医院的若干楼层及配套医疗设备,年内确认收入4105.1万元;2016年10月才开始营业的圣宝妇产医院,年内已确认收入1330.8万元。

医保信息管理方面,凭借自建的智能化软件平台系统、丰富的国内外行业背景和经验以及广泛的医疗机构网络资源,年内的收入为548.万元,同比增长16.9%。新做的细胞、组织储存业务及基因检测方面,贡献收入约94.4万元。

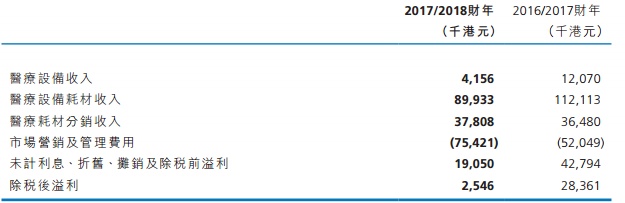

医疗设备板块则因市场竞争过于激烈而出现下降,同比下降17.9%至1.31亿元,占金卫医药持续经营业务总收入的52.6%,当中医疗设备收入及医疗设备耗材收入同比分别下跌65.6%及19.8%至415.6万元及8993.3万元。医疗设备耗材分销的收入与同期相差无几,约3780.8万元。

至于新的战略板块,中草药业务收入达到了527.4万元,较同期轻微增加了42万元,

收入几大业务板块表现个不同,但相关费用均上升了不少。年内,医疗服务板块市场营销及管理费用达2.13亿元,同比增长7.0%;医疗设备板块相关的市场营销及管理费用同比增加44.9%至7542.1万元。这都是因营销、渠道升级等导致的。

当然,费用的上升并未影响到该公司的现金流。截至期内,金卫医药的现金及现金等价物约27.9亿元;现金及银行存款为38.1亿元。

手头现金有结余,其负债比率也下降明显,以计息借款总额除以权益总额的百分比计算,期内,该公司的负债比率为21.1%(2017财年:82.0%)。假如除去一些抵押借款,经调整负债比率降到了7.2%的水平。从某种层面表明,其偿债能力便强了,未来能借到更多钱的做发展。

结合金卫医药近几年的发展,从财务数据上看,越来越觉得其卖掉中国血库是一次明智的选择,并且加上现有业务回暖,该公司是极有希望证明自己的。。(田宇轩/文)