本文由华盛证券供稿,作者为“麻瓜交易员”。

6月21日的小米IPO路演和6月23日的新闻发布会上,雷军进一步向市场诠释了其眼中的小米。“新物种”,“腾讯乘以苹果”等言论成为了坊间热议的焦点,而许多人对此仍保持不屑一顾的态度,认为雷军在忽悠。那么小米究竟是如雷军所言的那么好,亦或是许多人想象中的那么坏?这里,我们希望能站在一个中立的立场,在小米招股之际,再度审视这家万众瞩目的公司,试图还原一个真实的小米。

公司定位:全能型公司?

“小米是全球罕见的既能做硬件,也能做电商,也能做互联网的全能型的企业。”——雷军

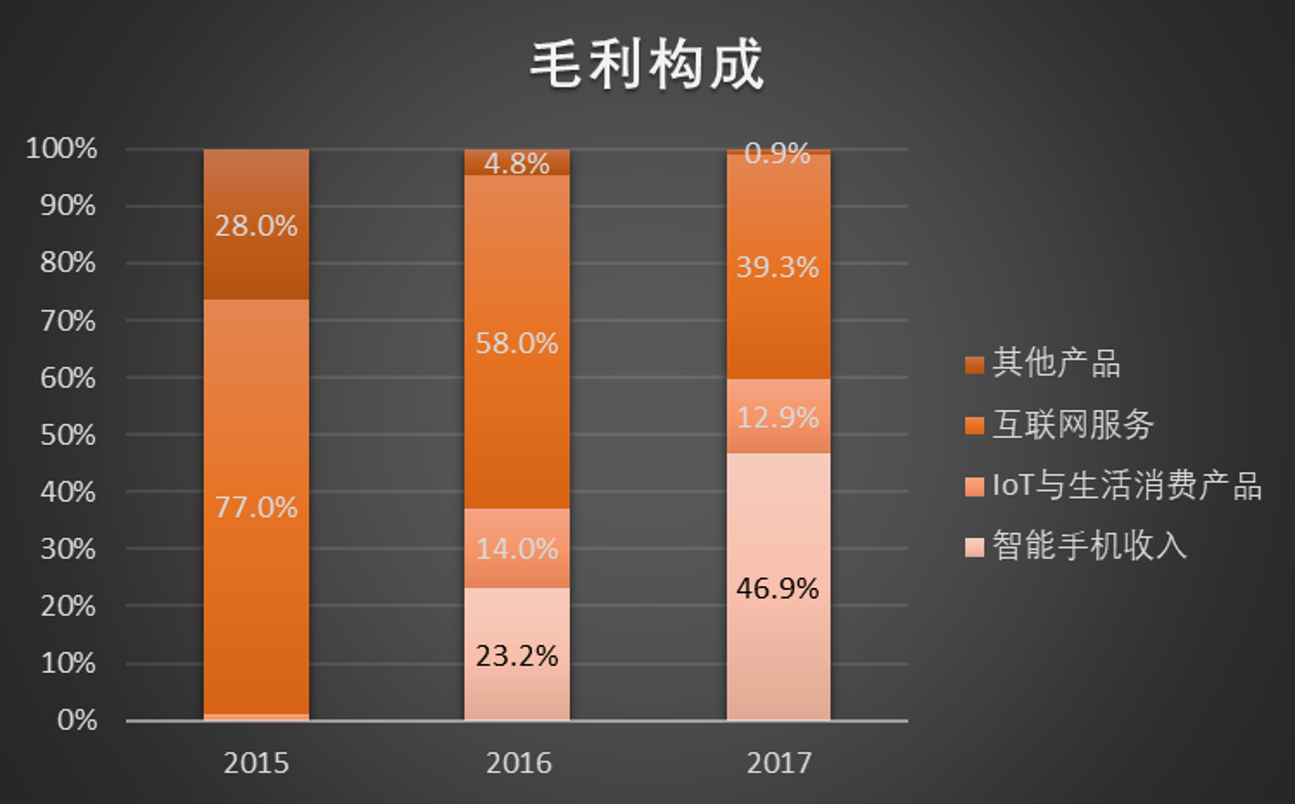

对此,我们发现实际上这个表述已经与招股书中,“小米是一家以手机、智能硬件和IoT平台为核心”的互联网公司”的说法有了微妙的变化。而众所周知,之所以要强调小米是一家互联网公司,最大原因还是希望投资者能给予小米更高的估值体系。但在小米互联网业务的营收占比10%、毛利占比40%的情况下,把小米粗暴的定义为互联网公司而非硬件公司始终是难以服众的。

资料来源:招股书,华盛证券

而且可以看到,中国证监会对此有所注意。在对小米集团公开发行存托凭证申请文件的反馈意见中,证监会要求其结合公司主要产品、业务实质、收入占比、利润来源等,说明公司现阶段定位为互联网公司而非硬件公司是否准确。

所以在雷军最新的表述中,小米成为了一家既能做硬件,也能做电商,也能做互联网的全能型的企业。乍看之下,这比原先互联网公司的表述更宏大,更像是在吹牛。但是我们认为,相较于原先不是硬件公司就是互联网公司的非黑即白的判断,这种全能型公司的说法实际才更加贴近真实的小米。

所谓能做硬件,可直观反映在小米产品的出货量排名上:智能手机(2018Q1全球第四)、智能电视(201804中国第一)、人工智能音响(2017年中国第一)、智能路由器(2017年全球第二)、小米手环(2017年大陆第一)、空气净化器、平衡车、充电宝(2017年均全球第一)等等。

而所谓能做电商,指的是小米商城是目前中国第三大3C与家电直销线上零售平台的身份。此外,承担线下新零售重任的小米之家也以24万坪效排世界第二,仅次于苹果41万坪效。

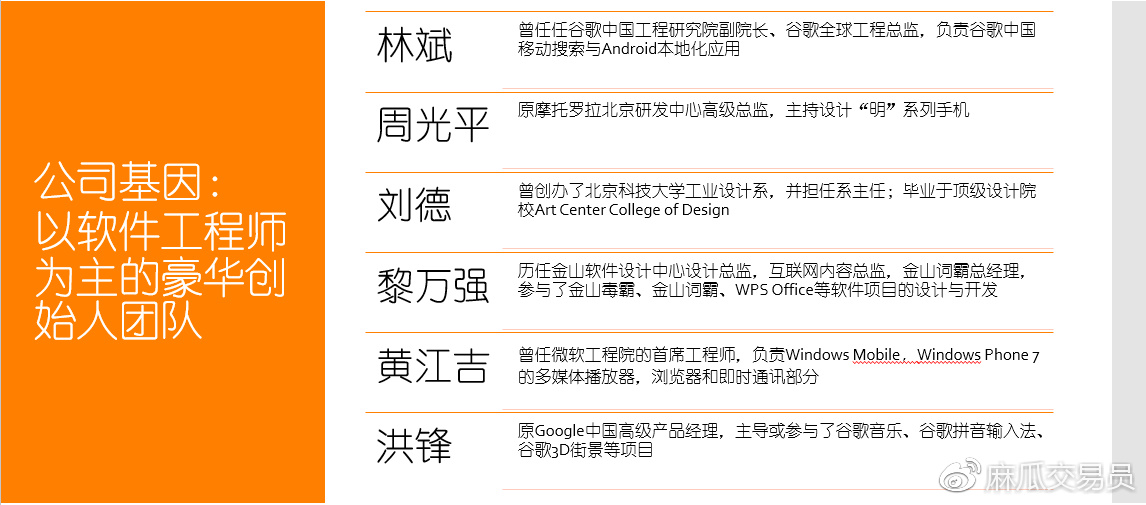

最后,所谓能做互联网,体现在互联网业务毛利占比4成(今年有望超过5成),体量上看足以在中国互联网公司中排前十;公司早期团队主要来自谷歌、微软、金山等知名互联网/软件公司;小米早期的MIUI和米聊也代表着这家公司在互联网/软件领域的敏感度。

资料来源:公司官网,华盛证券

所以,我们认为有了这些事实的支持,小米确实有资格称自己是一个新物种。可以说,小米是一家兼具硬件能力和互联网/软件基因,又同时拥有强劲线上、线下渠道的公司。

商业模式:创新致胜

“如此创新的东西,如果大家一看就明白,就不算创新了。往往创新的东西都会超越你的认知,不超越你的认知,怎么能够叫创新呢?”——雷军

小米是不是一家创新型公司?我们认为是的,小米是一家以商业模式创新制胜的公司。小米之所以能成为一家既能做硬件,也能做电商(还有新零售),也能做互联网的公司,关键就在于其对商业模式的创新。

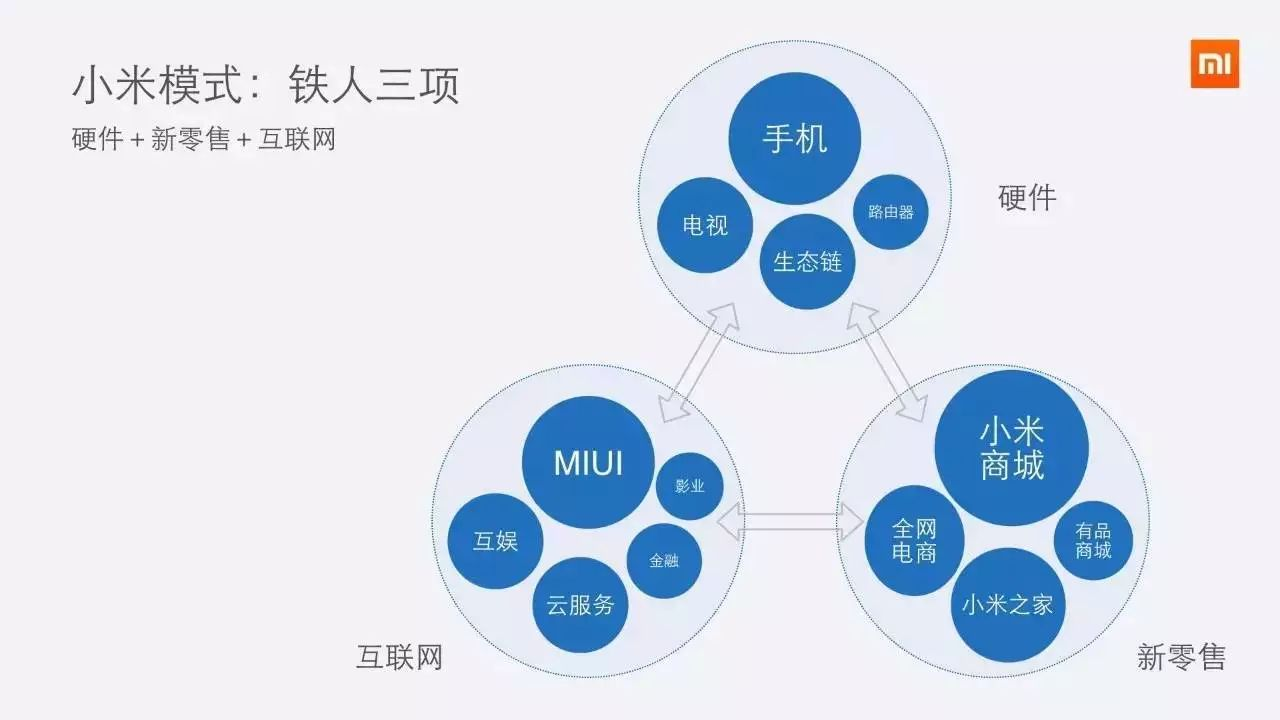

对于小米的“硬件+互联网+新零售”的铁人三项商业模式,最简单总结就是以硬件获客,以互联网业务获利。

资料来源:小米路演PPT

本质上来说,新零售(线上+线下)是小米硬件的渠道,而硬件又是小米互联网服务的渠道(或者说载体)——所以实际上三者的关系链条应是:新零售→硬件→互联网服务。

该商业模式的核心保持硬件高性价比(低毛利)以低价策略快速占领市场,两个必要条件是渠道端的高效率(低成本)和占领市场后能够通过互联网服务实现盈利。

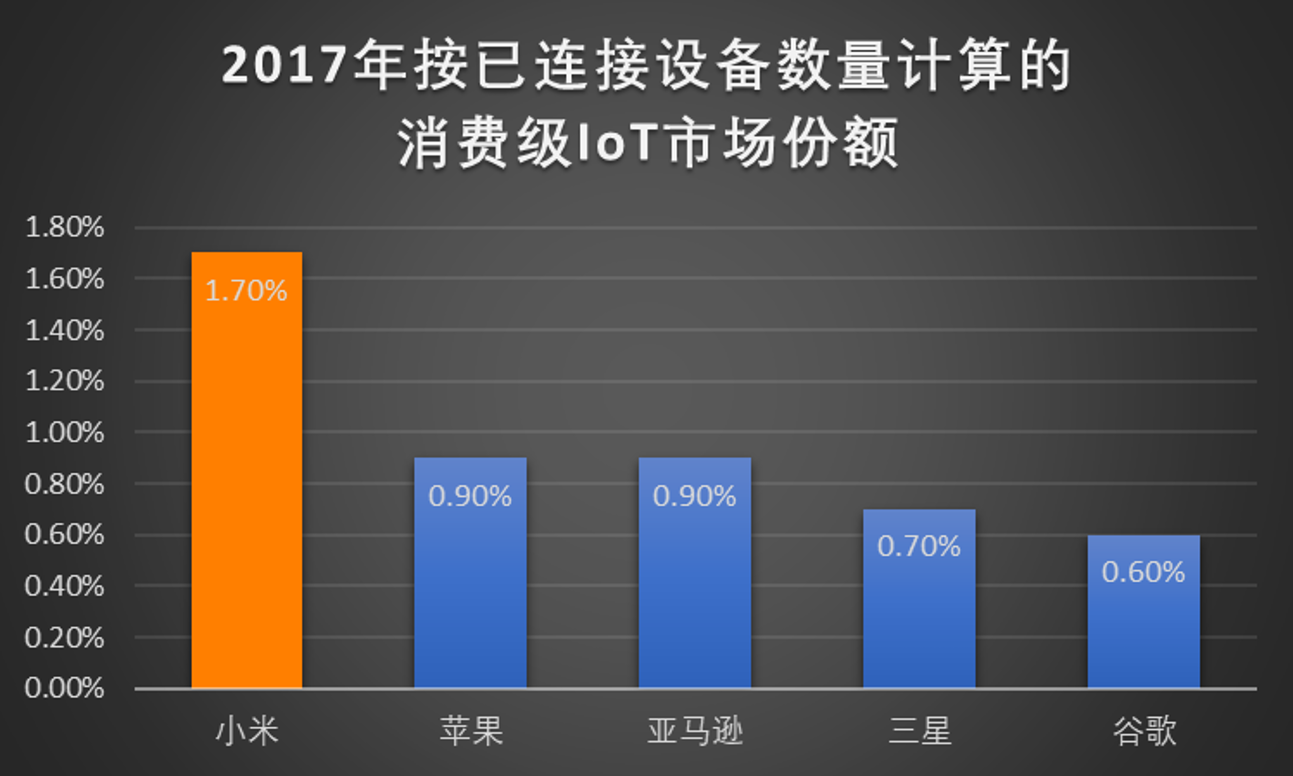

该商业模式的最大优点在于突破边界的成长能力。在品类上,小米以核心单品自研+生态链产品体外孵化的形式不断突破边界,将小米模式成功复制到了其他智能硬件领域,打造了目前世界最大的消费级IOT平台(品类最全),该平台由米家APP/MIUI(负一屏)/小爱同学打通。在渠道上,坪效24万线下直营连锁店小米之家目前已在国内一二线城市及新兴市场国家迅速铺开。

当然,这个模式也并非完美无瑕——其潜在问题在于:硬件层面,低毛利导致无法大量投入研发从而在产品力上落后于竞争对手;渠道层面,小米之家业态主要适合一二线城市核心商圈,而传统经销/代理模式又与小米硬件低毛利理念相冲突;互联网业务层面,小米现有的互联网业务过于依赖硬件,无法独立存活。

所以小米命运最终将取决于其商业模式能否继续有效运转下去。如果小米能较好控制上述潜在问题,那么这个高效运作的商业模式将带着小米驰骋向远方。

竞争:格局领先

“放眼未来十年,世界上最大的手机公司极有可能是一家中国公司,不是华为,就是小米,有极大概率,就是小米。”——雷军

那么,雷军对于小米成为世界最大的手机公司的信心来自于哪里呢?

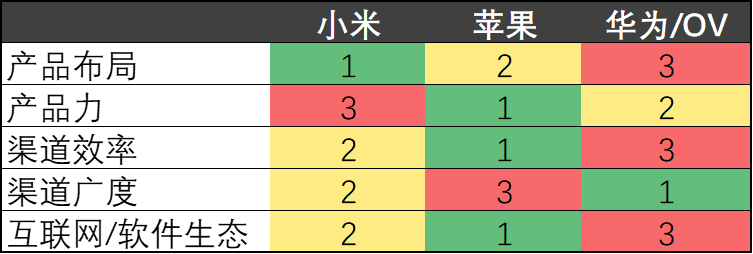

目前智能手机市场仅剩下头部玩家——苹果、华为、小米、OPPO、VIVO(三星2017Q4在国内市场跌出十名外,所以暂不考虑)。而实际上,这些公司均有自己的线上线下渠道,也都具备互联网收费的业务。小米与他们的差异主要体现在:

资料来源:华盛证券

1、小米具备更加完整的消费级物联网生态布局,且关键智能硬件出货量遥遥邻先

2、渠道效率上,小米仅次于苹果,远超其他三家。

3、互联网/软件生态方面,小米次于苹果,但强于另外三家。

可以看出,小米和苹果都在产品布局、渠道效率、互联网/软件生态较竞争对手更具优势,而背后反映的是苹果、小米在格局上的领先(苹果的软件生态和小米的物联网生态)。所以,小米是有机会成为一家苹果级的公司的。

如果要进一步去比较小米和苹果,那么我们会发现小米和苹果看似很多地方都非常像,但他们走的是截然不同的两条路:苹果以软件生态为硬件提供溢价,并主要以硬件盈利。而小米以高性价比硬件走量,最终通过软件/互联网服务盈利。所以两者实际面向不同的客户群体(对硬件价格敏感or对软件使用体验敏感),因而他们之间存在一定程度上的差异化竞争。

业务:消费级物联网领域最强投资机构

“小米的估值应该腾讯乘苹果的估值。”——雷军

这句被广为吐槽,但没必要较真的真去用腾讯市值乘苹果市值。雷军这句话背后的意思其实是,小米的业务中,互联网业务硬件业务都是可圈可点,可以向相应领域一流公司看齐的。

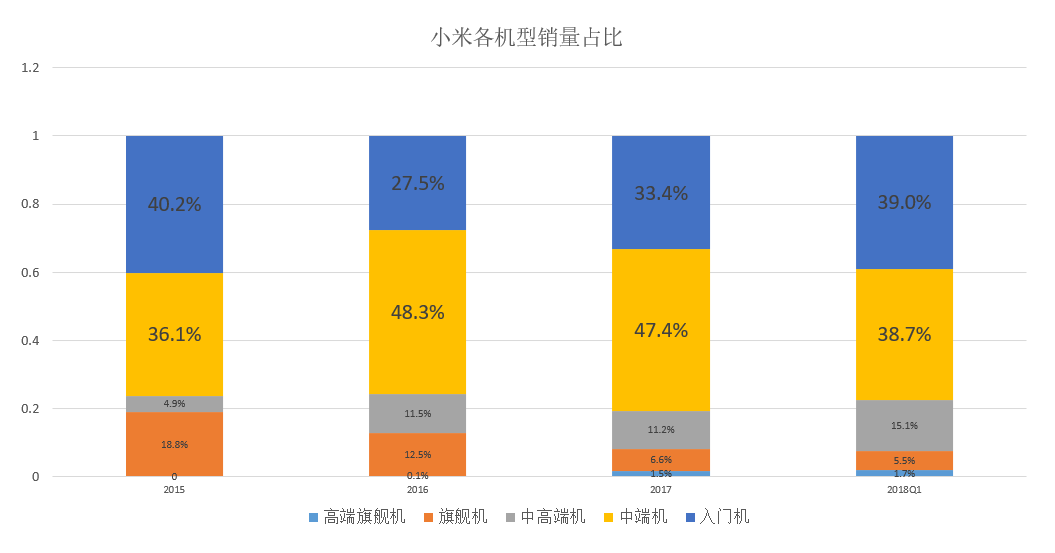

我们认为硬件方面,第一,虽然小米手机近年来在量上取得了不错的成绩,但是从平均售价看,低端机型占比依然过大。所以需要密切关注小米旗舰机型的出货量及口碑变化,以及由此带来的品牌价值变化。

第二,生态链的布局是小米卡位物联网,打通新零售的关键所在,也是小米区别于竞争对手的核心点。目前营收占比20%,未来有望达到50%,在这一过程中,小米的天花板会被不断突破。

第三,小米生态链孵化能力使其成为消费级物联网领域最强投资机构。相较于移动互联网时期的腾讯对其所投资企业的流量支持,小米能做的更多——包括供应链、品牌、产品设计、渠道等等。另外,小米投资收益的持续性或被市场低估。

资料来源:公司官网,华盛证券

至于互联网业务,小米互联网业务存在特殊性,其载体是MIUI和小米系APP,但这两者又相当难在其他品牌手机上拓展,所以导致了小米互联网业务的月活跃用户增长极端依赖小米硬件的销售。这点使其并不好直接与腾讯等顶级互联网公司对标。

具体来看,小米互联网业务又可分为广告业务和增值服务,前者虽然是流量变现的首选,但也要考虑到对用户体验的的影响,因而不能过分期待。而增值服务上,核心在于内容端,但在小米原创内容乏力的情况下,极容易演变成管道业务。

最后,互联网业务的潜力在于未来小米消费级物联网平台成型后的进一步变现,虽然目前尚不清晰,但想象空间极大。

护城河:唯有人心不可测

“好的公司靠利润,伟大的公司靠人心。小米要做伟大的公司。”——雷军

这和雷军想要做“价格厚道,感动人心”的产品的理念其实是一脉相承。我们不想否认这个美好的愿景,但是我们认为人心虽然重要,可资本市场看的还是利润。所以小米要做伟大的公司,意味着小米需要宽广的护城河。而目前看来,小米其实已经具备了两条护城河,分别是:

1、以经营规模获取的成本优势:小米通过销售规模获取供应体系中的主导地位、分摊渠道成本、提高运营效率,从而实现低成本优势,并取得更大的销售规模。这是一个正反馈循环,给小米带来了持续的竞争优势。而且小米还有效的将这种优势赋能给生态链企业,进而得到更大的规模和更大的成本优势。

2、率先形成物联网时代的网络效应:物联网同PC互联网和移动互联网时代一样,具备非常明显网络效应,节点数的增加会导致网络的价值更快速的增长,不一样的在于这个节点由人变成了物。目前小米通过早期的生态链布局,其消费级物联网平台接入数(截至0218Q1,达1亿台)居于全球第一,领先于对手实现了物联网平台的初步搭建。

资料来源:招股书,华盛证券

这些护城河将是小米从优秀到伟大乃至基业常青的关键所在,也是小米值得长期跟踪观察的重要原因。

风险:前路坎坷,小心驰骋

小米是一家天花板很高的公司,但其前行的路上仍有相当多不确定性,前文在讨论商业模式的过程中,提到了三个潜在问题:

“硬件层面,低毛利导致无法大量投入研发从而在产品力上落后于竞争对手;渠道层面,小米之家业态仅适合一二线城市核心商圈,而传统经销/代理模式又与小米硬件低毛利理念相冲突;互联网业务层面,小米现有的互联网业务过于依赖硬件,无法独立存活。”

除此之外,投资者还应密切留意小米在品牌和国际化方面面临的一些风险:

1、长期以低端机型为主的销售结构会继续拉低小米的品牌,也会影响小米在发达市场的拓展。

资料来源:招股书,华盛证券

2、由于生态链高度绑定,导致一荣俱荣,一损俱损。所以小米生态链产品出现重大问题也会拖累小米品牌。

3、互联网业务在随硬件国际化的过程中,出现水土不服或法律限制。也就是小米商业模式在国外可能无法完美复制。

讲到这里,相信我们已经尽力把小米的优点和缺点一一呈现,而后续价值判断的工作将由你独立完成。至于小米值不值得申购,我们认为,纵览半年来所有独角兽上市首日的情况,基本不存在破发的情况。而且相较于其他独角兽上市时的估值,小米下调定价区间后的价格可以算是厚道的了。

上市后,股价的中期表现或如其他独角兽一样,有个挤泡沫的过程;但长期来看,最终还是取决于小米基本面的演变。也许小米不如雷军说的那么好,但应该也不会像许多人想象的那么坏。不管怎么说,小米是家天花板高并且稀缺性强的公司这点应该被承认,它的未来究竟会是什么样就让市场来共同见证吧。