本文来自中泰国际的新股研报,作者为赵红梅。

智通财经APP获悉,中泰国际发表研报称,指尖悦动控股(06860)为一家成立于2013年的中国手机游戏发行商,至今已发行超过40款手机游戏,其中27款游戏拥有两年以上的生命周期,12款游戏更拥有三年以上的生命周期。

按2017年的总流水账额计,公司在中国所有手机游戏发行商、第三方手机游戏发行商和模拟游戏(SLG)手机游戏发行商中分别排名为第十(市占率为1.1%)、第五(市占率为5.5%)和第一(市占率为9.8%);按平均每月总流水账额计,当中有6款游戏为2017年SLG手机游戏20强。

公司目前的游戏矩阵由7款游戏所组成,并预期于2018年和2019年会分别推出8款和6至8款新作品。至2017年年底,公司已拥有约1.29亿名累计注册用户。旗舰级SLG游戏《坦克前线》自2014年推出,仍是最受欢迎的游戏之一,用户总数超过20百万,累计总流水超过17亿元人民币,比所有手机游戏行业6至12个月平均生命周期和SLG手机游戏18至24个月平均生命周期都高。

中泰国际认为,公司是SLG部分的龙头发展商,游戏组合丰富。根据灼识咨询报告,按2017年的总流水账额计,中国的SLG游戏市场达到140亿元人民币, 占该年中国整体手机游戏市场的9.6%,2013年至2017复合年增长率为84.8%,为主要游戏类型中增长最快的分部之一,预计未来五年将可达648亿元人民币。中泰国际认为,公司作为专注发展SLG游戏的龙头,可把握市场快速增长的机遇,并通过提高游戏生命周期、付费率及平均每付费玩家消费力以进一步提高市场份额。

公司会通过取得第三方许可的主流内容开发权利、原创及专有漫画内容以改编为手机游戏和推出更多跨类型游戏,以便拓展将用户基础至涵盖不同年龄层的玩家,以丰富游戏组合。相信此举可吸引一批新的游戏用户,加强用户的忠诚度高和粘性和开拓利润丰厚的新市场。

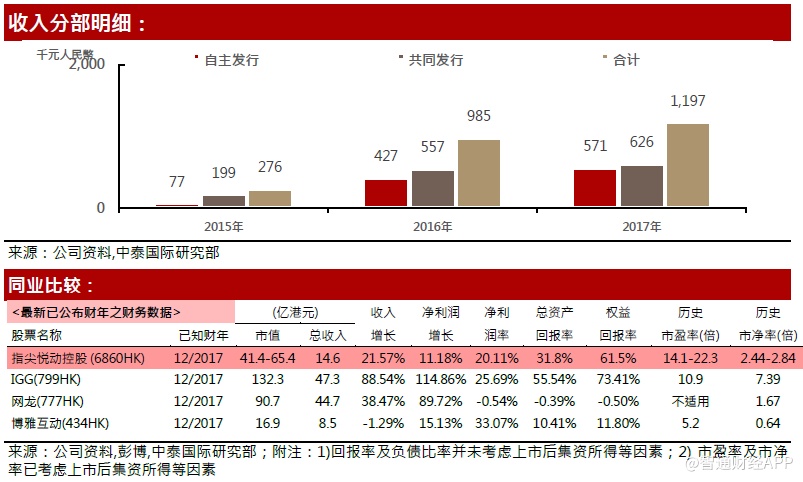

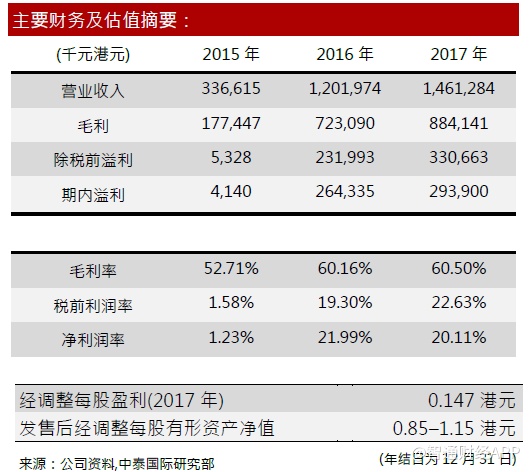

经营业绩方面,2017年所有营运中的游戏的整体转换率为5.9%,比行业平均水平的3.3%为高。过去三年,月均付费用户分别为12.2万、27.5万和25.5万户;平均每个付费用户的月均消费额持续改善,分别为188元、298元和395元人民币;总收益分别为2.8亿元、9.8亿元和12亿元人民币;毛利分别为1.45亿、5.92亿和7.24亿元人民币;毛利率分别为52.7%、60.2%和60.5%,2015年至2017年毛利率提升主要因自主发行游戏的收益增加。销售开支过去三年与业务增长成正比,分别为0.86亿、3.4亿和3.9亿元人民币,主要由于推广活动增加以吸纳及维持用户。

估值方面,按全球公开发售20亿的股本计算,对应公司市值为41.4-65.4亿港元,相比港股同行较低;对应17年市盈率为14.1-22.3之间,高于行业平均;发售后市净率为2.44-2.84,低于行业平均水平。盈利能力方面,17年的ROE,ROA分别为61.5%和31.8%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其60分,评级为“中性”。

风险提示:(1)行业竞争加剧(2)互联网相关法律变动。

(编辑:胡敏)