智通财经APP获悉,花旗发表研究报告,将晶苑国际(02232)目标价由10.3元下调12.6%至9元,维持“买入”的投资评级。

报告中称,市场将在2018中期业绩后关注晶苑2019年的展望,晶苑在6月25日召开了一次电话会议,该行将晶苑2018-2020的盈利预测下调7-14%,原因是订单优化和空运费未符合预期。

花旗预测,晶苑上半年的收益下降5%,但预计人民币升值压力增加,下半年盈利将反弹11%,预计在8月中旬公布的2018年中期业绩不佳后,预计市场将关注2019年的展望,净利润率可能会提高至7.3%,好于2017及2018年度的7.2及 6.2%,预计股价短期内会因下调利润率预测而出现波动,但可能会于半年业绩后开始稳定,因此该行维持“买入”的投资评级,但该行更偏好申洲国际(02313)的执行管治及更长的交易记录。

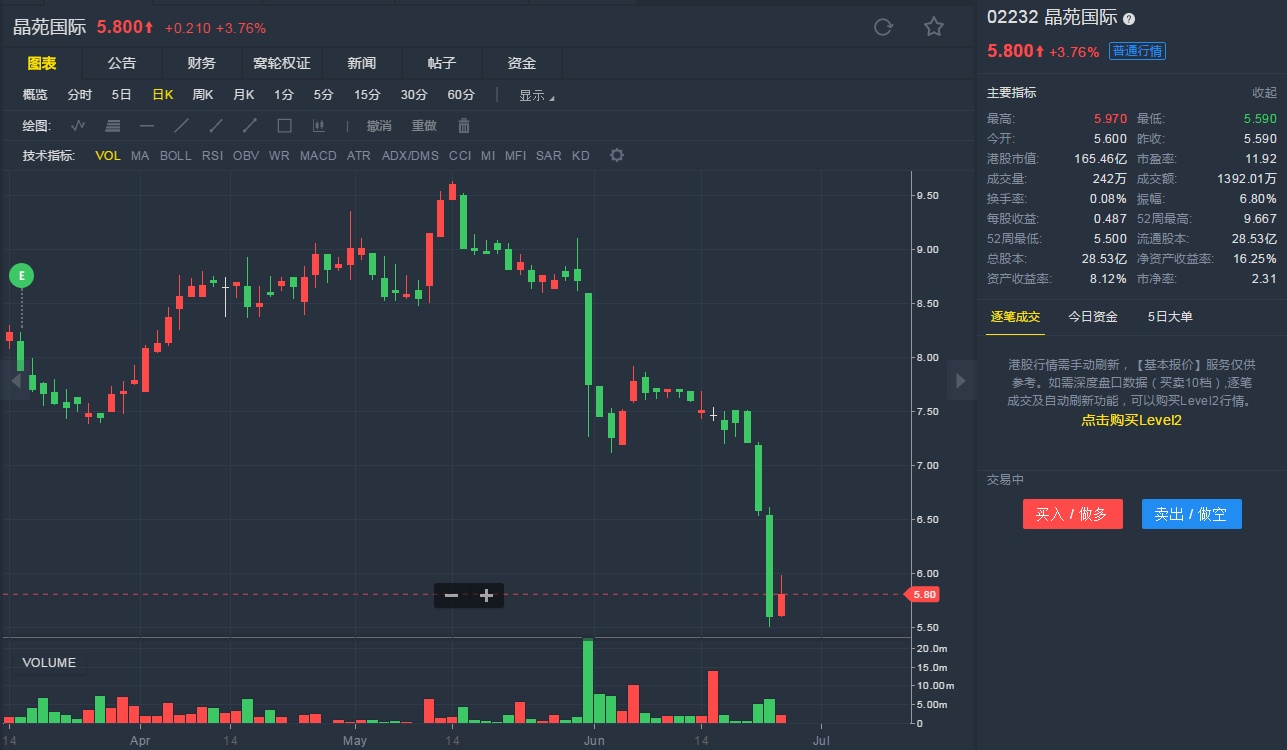

截至6月26日10:42,晶苑国际涨3.76%,报5.8港元。

行情来源:老虎证券

行情来源:老虎证券