本文选自微信公众号“无冕财经”,作者蓝战。

对中国的互联网巨头来说,医疗健康产业充满诱惑:这是一个国家战略意义上的超10万亿元的未来产业,且10年后产值还将翻番,预期增量可观;另一方面,这又是一个封闭低效的传统产业,亟待互联网、新技术赋能转型,操作空间巨大。

“如果我们做对的话,30年以后应该是医生找不到工作了,医院越来越少了,药厂少了很多。”早在2014年11月首届世界互联网大会上,阿里巴巴董事局主席马云就宣布,未来阿里将实行“双H战略”,主要围绕健康(Health)与快乐(Happiness)两大产业进行投资。这一战略最早在5年前就已经被阿里高层论证;此后5年,阿里健康、蚂蚁金服、阿里云等阿里系公司持续布局健康领域,据统计投入总额超百亿元。

作为中国互联网另外一极,腾讯(00700)近年在健康产业上的投入亦不菲,包括微医(挂号网)、好大夫在线、丁香园在内,数十家互联网医疗企业获得腾讯投资,金额累计近百亿元。另外,算上2018年两会,腾讯董事会主席兼首席执行官马化腾已连续3年在全国两会上做出医疗提案。

实际上,自2014年阿里、腾讯大举进军医疗健康产业至今,4年多来两大巨头在移动医疗、互联网医院、医疗AI等细分领域已有多次交集,但双方都默契般维持着微妙又神秘的和平关系,并未像其他领域那样“大打出手”。

直至2018年6月,腾讯投资东华软件、阿里投资卫宁健康的消息先后流出——在国内尚处于早中发展阶段的医疗信息化领域,几乎同时得到了中国最重要的两家互联网公司的青睐,以至于有媒体惊呼:新一轮医疗信息化资源争夺战已来。

此番再有交集,是继续维持微妙关系,打个照面后各自回府?还是像新零售、新出行等领域一样,撸起袖子来大干一场?阿里、腾讯各自布局健康产业的逻辑是什么?“AT轮”的融资天花板未来是否会降落至此?

阿里重“药”电商

比起早年起家的电商业务,甚至比起当前日臻成熟的物流、互联网金融、大数据云计算等业务,“Double-H产业”(Health,Happiness)都是阿里更重视的未来业务。马云曾在阿里上市一周年致股东信中表示,未来10年阿里将搭建起基于数据技术的健康业务。

早在2009年,马云和阿里高管就通过“辩论”得出,健康和快乐是未来10年、20年中国最需要的产业。2011年6月,阿里上线被视为医药电商里程碑的“淘宝商城医药馆”,当年9月又通过云锋基金投资寻医问药网数千万元,而成为首家进军健康产业的互联网巨头。

但很快,“先行者”就感受到了拓荒的不易:被视作医药电商里程碑的“淘宝商城医药馆”上线仅18天,即因未取得网上售药资格被浙江食品药品监管部门查处,随后便陷入了长达8个月的整改期。

2013年2月底,“淘宝商城医药馆”以“天猫医药馆”的名义重新上线,但仅作为第三方交易平台为入驻药企提供电商服务,不直接涉及药品买卖交易——电商是阿里的主要优势所在,而搭建平台则是早期阿里切入健康领域的典型策略。这在2014年收购中信21世纪、进而获得中国药品电子监管网的运营权中也有所体现,后者是国内提供药品追溯相关服务的独家平台及官方平台。

不过,阿里之所以在一开始实施平台战略,也属无奈。彼时国内的医药电商普遍面临“牌照荒”,监管部门分别给第三方交易服务平台、药企间交易、对个人消费者交易设置了《互联网药品交易服务资格证书》A证、B证和C证的准入门槛。

通过收购中信21世纪,阿里获得了全国第一块第三方网上药品销售资格证的试点牌照,紧接着阿里健康大药房、天猫医药馆即上线医药电商直营业务。另外,阿里更布局了未来医院、菜鸟物流、码上放心等业务,瞄准市场规模巨大并且正逐步放开的处方药。

2014年10月,阿里健康借壳中信21世纪成功上市。两个月后,此前与九州通因好药师控股权“大打出手”的京东医药获得医药电商A证,当年被升级为经营大类的“营养保健、医药”,终于开始得到更多实质性的发展。

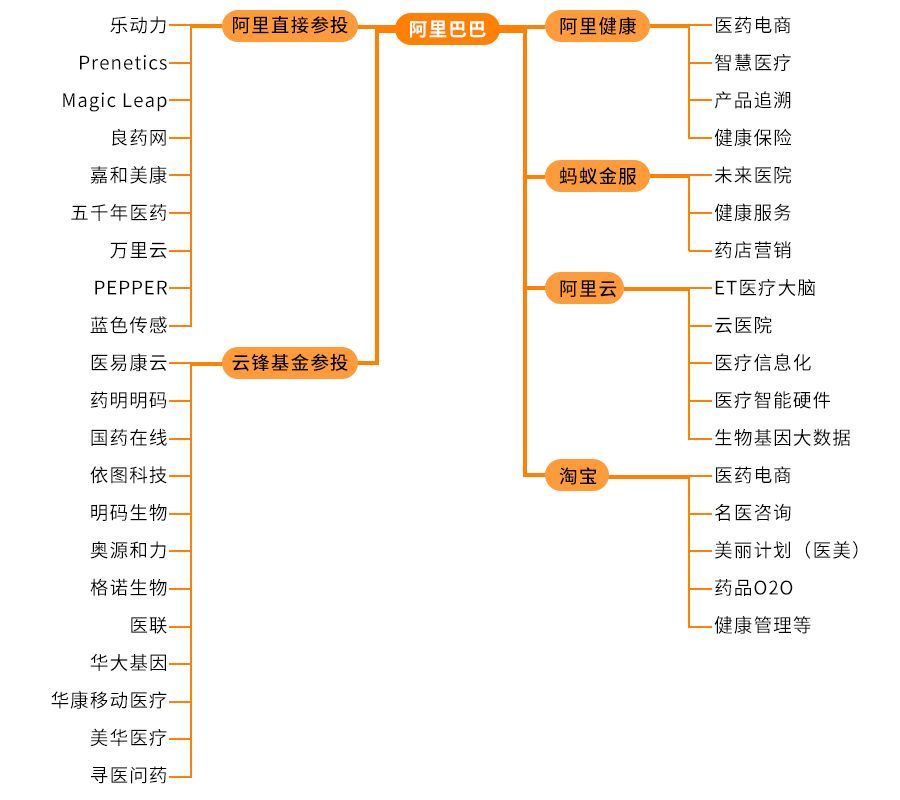

(阿里的健康产业布局)

京东方面选择推出与阿里针锋相对的发展战略,据媒体当时报道,有高管表示,随着处方药的放开,京东将探索专业电子处方流转,并结合全程可追溯的配送体系,做好处方药网售所需的专业服务及安全合规体系打造。

由于与腾讯紧密的合作关系,京东此举亦被解读为腾讯在医药电商领域对阿里的制衡之作。电商从业者、医药股观察者魏一笑在接受访谈时指出,中小医药电商企业开始站队阿里、腾讯,形成了“腾讯+京东+上药+挂号网”和“阿里+白云山+九州通+春雨医生”两大集团。

根据智研咨询数据,2016年国内的大健康产业规模达到5.61万亿元,而其中医药产业产值为2.8万亿元,且过去5年依然保持高达15.5%的复合增速;另据灵核网数据,2016年中国医药电商(含B2B、B2C)规模达到950亿元,同比增长超过35%。未来,随着医药改革的继续深入,以及互联网等新技术对这一行业的改造升级,未来医药电商规模仍有巨大的增长空间。

基于此,有医药行业人士分析,腾讯与阿里两大阵营虽然已现雏形,但双方还远未达到需要“兵戎相见”的时期。

近两年来互联网巨头不约而同加大对这一领域的投资,据不完整统计,自2011年至2018年4月,阿里、腾讯分别投资了16家和35家医疗健康企业,总投资额都达到百亿元级。

对后来者以及还未站队的企业来说,未来发展中如要设法绕开此两座“大山”,难度恐怕是不小的。

腾讯专“医”连接

相比马云不时发出惊人之语,腾讯和马化腾在医疗健康的布局上显然要低调得多。除了近3年连续在全国两会上提出医疗提案外,腾讯方面并未对外过多谈及其健康版图战略或规划——但不说并不意味着没有野心。

早在微信上线后不久,2012年腾讯就陆续推出微信预约挂号、缴费、候诊等服务。不过直至两年后,待到2014年微信上线智慧医院,以及对丁香园投出7000万美元投资时,腾讯才算正式进入了医疗健康产业。

与阿里由电商切入健康领域类似,腾讯早期也充分利用其流量优势,在此基础上围绕内容、社交等领域修筑城墙:除丁香园和医联两个医生社交平台外,近年腾讯还主导投资了以微医(挂号网)、好大夫在线为代表的用户端平台、以卓健科技为代表的健康端平台——这三大平台如今又被称为腾讯在移动医疗的“三驾马车”,在用户总数上远超阿里健康APP。

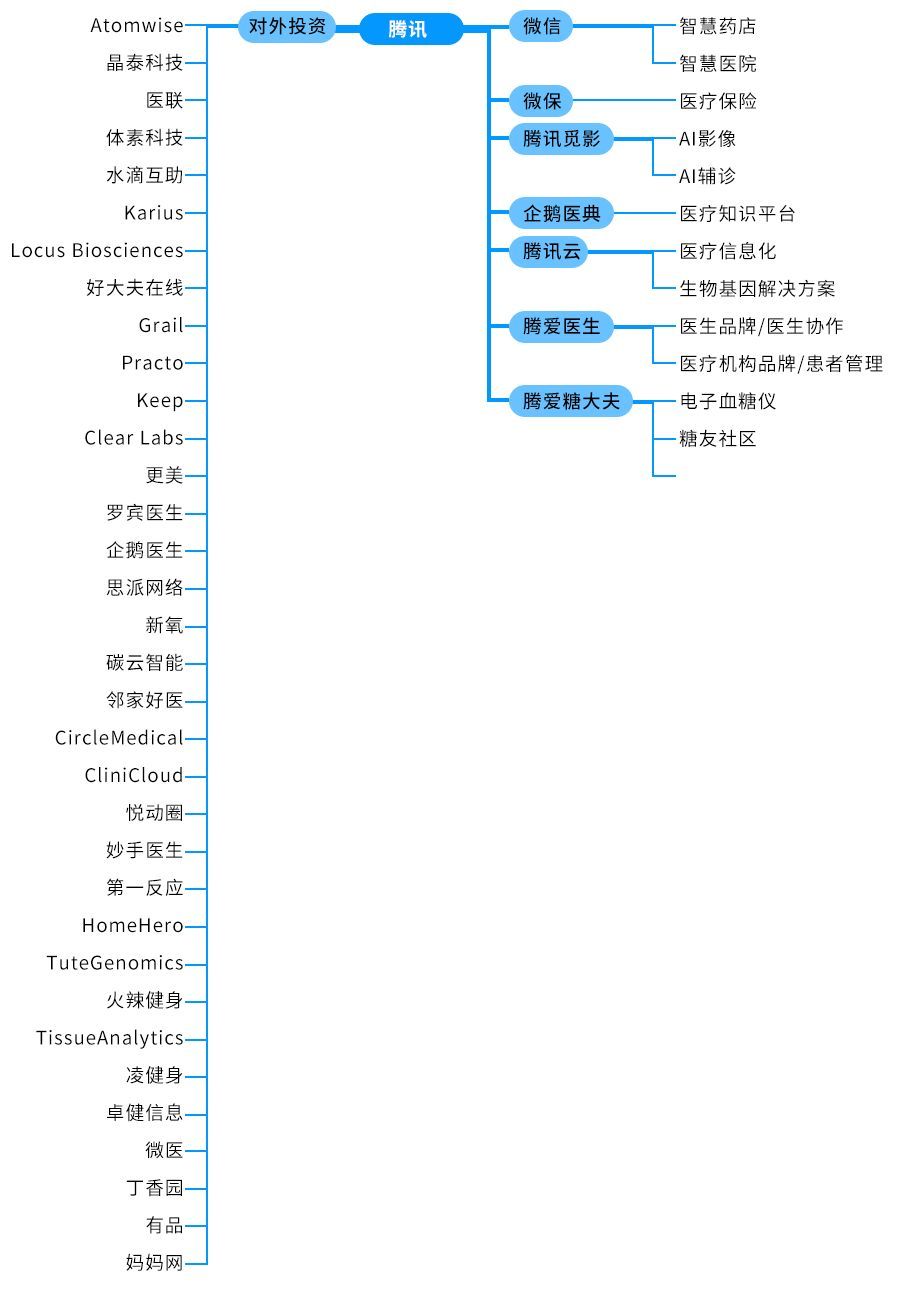

(腾讯的大健康产业布局)

腾讯对医疗产业的投入程度,可与阿里在医药领域的投资相媲美。

蚂蚁金服在2014年5月推出“未来医院计划”,截至2016年初已在全国90%的省份纳入近400家大中型医院,服务超过5000万人次。但同时阿里方面也承认,受限于传统医院“医药合一”的模式,该计划第二期目标“电子处方化”的目标始终难以达成。

相比之下,微信智慧医院似乎进展较为顺利,截至2017年2月,已经有近2万家医院开通了微信公众号,其中三甲医院开通率达到80%,且提供挂号、电子病历等智能医疗服务的占比达到60%以上。至今微信已推出智慧医院3.0,尝试引进区块链、AI、医保商保移动支付等技术,补全此前版本中断裂的服务链。

在与地方政府、医院的医疗合作方面,根据《河北青年报》此前报道,2014年-2015年期间,阿里方面曾与河北市政府签署“智慧河北”合作,但后因运营压力过大而取消补贴、撤出业务,至2015年10月,该地区参与该计划的患者、药店及医院的数量已大大锐减。

而腾讯于2016年3月与贵州省卫计委、贵州百灵签署“贵州慢性病防控计划”战略合作,并推出由智能终端、医生平台、互联网金融以及大数据“四驾马车”组成的“腾爱医疗战略”,而这一战略的指导思想即为“连接一切”。

此前腾讯副总裁丁珂在接受媒体采访时表示,腾讯最擅长的产品是社交,具体到医患沟通,信任最关键。具体来说,未来腾讯将从智能可穿戴设备做起,到医生平台部分、医疗咨询等,再往后随着连接到的主体越来越多,现有的医疗资源构成越来越复杂,主体之间的关系模型也将变得越发清晰。

无独有偶,阿里近两年在医疗方面的投入,也主要集中在医疗AI、大数据和云计算等领域。阿里云于2017年3月发布医生智能助手“ET医疗大脑”,正式宣布进入医疗AI领域;7月,阿里健康正式对外发布集合临床医学科研诊断、医疗辅助检测、医师培训等功能于一体的医疗AI平台“Doctor You”;2018年5月又发布糖尿病人工智能医生“瑞宁助糖”,与腾讯的智能血糖仪“糖大夫”直接形成竞争关系。

在医疗AI领域,腾讯于2017年8月推出了“腾讯觅影”,能够运用人工智能技术进行医学影像处理。据公开数据,至今腾讯觅影已在全国13个省38个城市150余家医院落地,领先于其他同行。

不过,尽管腾讯在医疗领域的布局规模已超出同行,但也有不愿具名的专业人士分析,医疗AI、医疗信息化等新技术的运用都难以离开大数据和云计算这个基础,而在国内阿里云比腾讯云的领先优势较大,因此未来双方在互联网医疗层面的竞争会发展到什么程度,也很难预料。

根据《“健康中国2030”规划纲要》,2020年我国健康产业规模将超过8万亿元,2030年达到16万亿元。

在国内众多大型企业中,阿里与腾讯之外,对16万亿元大健康“蛋糕”感兴趣的并不在少数:百度虽已裁撤医疗事业部,但仍对外发布人工智能医疗平台“百度医疗大脑”,试图从医疗AI未来市场分一杯羹;平安集团旗下“平安好医生”成立不到4年,目前已化身为“移动医疗第一股”;360健康如今是备受瞩目独角兽医疗企业……

可以预见,未来10年我国的健康产业不会归于平静,作为其中最重要的两极,阿里与腾讯终有一战。

.jpg)