家是温暖的港湾,随着生活水平的提高,人们对家的定义早已不局限于“住”这单一功能上,而是有了更高的精神追求,希望体现品味,住着舒适,看着漂亮。

针对这一用户需求,家装设计服务商快速崛起,纷纷敲响了资本市场的大门,比如今天的主角儿——梁志天设计集团有限公司(以下简称:梁志天设计)。

据智通财经APP了解,梁志天设计已于6月20日通过了港交所上市聆讯,香港东兴证券为独家保荐人,离拥抱资本市场,仅有一步之遥。

但在此次上市之前,梁志天设计便与资本有过接触,这还得从该公司的发展历史说起。

金字招牌

1997年,梁志天与其配偶陈小云于香港成立了梁志天设计的附属公司SLDL,用于从事提供室内设计服务业务,并以室内设计顾问的身份涉足内地市场。

小小的一次尝试,便在内地市场发现了大商机,得益于中国房地产行业的快速发展,室内设计顾问的业务量迅速增长。为了不错失行业发展的红利,2002年12月,梁志天(上海)得以成立,开始在内地提供室内设计服务。

一番打拼之后,内地业务有了一定知名度,吸引了A股上市公司江河集团(601886)的注意,江河集团有意收购SLDL。而SLDL为了拓展更多的国家级、国际级项目,与江河集团达成了战略合作。

2014年2月,江河集团以3.5亿港元收购了SLDL的70%股权,成为了SLDL的控股股东,这便是SLDL对资本的第一次接触。截止目前,江河集团间接通过Eagle Vision持有梁志天设计70%的股份,而梁志天通过全资附属公司持有剩余的30%股份。

江河集团为何会收购梁志天设计?或许大部分因素是冲这梁志天这个名号去的,细心的投资者会发现,该公司的名称是用人的名字命名的,与李宁、乔丹等如出一辙,而这个梁志天也是一样的,即是人名也是品牌。

梁志天是香港首屈一指的室内及产品设计师,是香港建筑师学会会员、英国皇家建筑师学会的公司成员,澳洲皇家建筑师学会会员,除此之外,还有一大堆的其他头衔。梁志天还多次被Andrew Martin国际室内设计大奖评选为全球著名室内设计师之一,在2017年中国胡润研究院发布的《2017胡润室内设计师洞察》中国最具影响力的20大室内设计师之一。梁志天便是梁志天设计的金字招牌。

新合同增长下滑

招牌响亮后,业务做的也是有声有色,目前梁志天设计主营三大业务,分别是室内设计服务、室内陈设服务、产品设计服务,均以高端市场为目标,为住宅、私人住宅及酒店、餐饮项目服务。虽然做室内设计,但梁志天设计并不提供任何装修服务。

以2017年收入计算,该公司以0.18%的市占率在中国及香港未提供装修服务的室内设计及陈设服务供应商中位居第二名,而第一名则是一家总部位于美国的企业,市占率为0.49%。

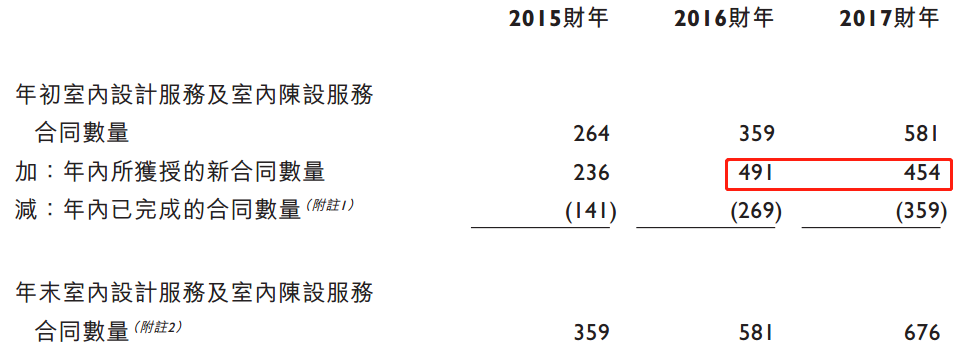

0.18%的市占率看似很少,但在高度分散且充分竞争的室内设计行业中,这都是用业务合同堆积起来的。2015-2017年,年初的合同数量由264个增加至581个,复合增长率48.3%,年末合同数量由359个增加至676个,复合增长率37%。

图:2015-2017年的合同数量统计

但2017年的年内新合同数量较2016年有所下滑,导致2017年的年末合同数量增速与2016年相比有较大落差,2016年的年末合同数量较2015年增长61.8%,而2017年年末的合同数量较2016年仅增长16.35%,增速大幅放缓。

大型项目是盈利关键?

那么,新增合同的下滑对业绩有何影响呢?2015-2017年,该公司收入由2.5亿上升至4.35亿元,年复合增长率36%,毛利由1.27亿上升至2.13亿,年复合增长率29.5%,净利润由3320万增长至7355.6万,复合增长率48.8%。

表:2015-2017年业绩情况

可以看到,2015-2017年,该公司的业绩增长靓丽,新合同增速的放缓并未影响该公司收入的增速,这是为何?根本原因是服务的周期性,本年度的新增合同大部分是为下年度的业绩做准备,2016年的新增合同大幅增长,在2017年收入仍是高增速。而2017年新增合同下滑的后果,或将在2018年得到体现。

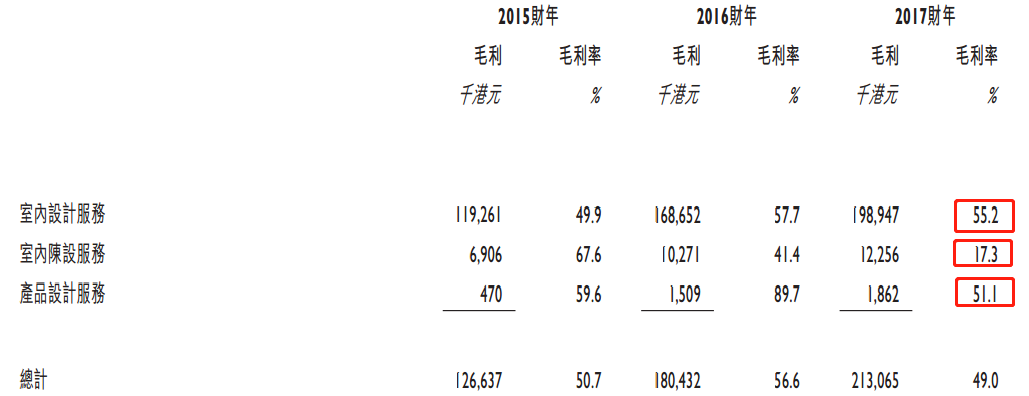

而在靓丽的业绩下,也掩盖着瑕疵。该公司整体毛利率由2016年的56.6%下降至2017年的49%。这主要是因为三大主要业务的毛利率均有不同程度的下滑,其中,室内设计服务下滑2.5个百分点,室内陈设服务由41.4%下降至17.3%,产品设计及服务由89.7%下降至51.1%。

图:三大主营业务的毛利及毛利率

室内陈设服务毛利率的大幅下降,是因为在2017年涉及到更多的供应家具、装置及饰品而导致毛利率下降。该公司的提供采购、供应、安装家具、装置及饰品的毛利率介乎于11.5%至62.2%。参与大型项目,则可录得高毛利率,2015年该业务成立时借助了江河集团资源,揽下了不少大项目,2016、2017年,大项目数量下滑,该业务的毛利率也逐年走低。

所以,室内陈设服务毛利率下滑透漏出的关键是:此项业务有盈利能力不稳定的风险,与大型项目达成合作,是公司盈利能力提升的关键。除此之外,高负债也是该公司的风险之一,截止2017年底,资产负债率(总负债除以总资产)高达约100%。

凭着梁志天这个金字招牌,该公司在2015-2017年实现了业绩的快速增长,但目前面临着2017年新增合同下滑、室内陈设服务盈利能力不稳定导致毛利率大幅下降两大困境,上市虽然能减轻资金压力,但若不解决前面两问题,或许金字招牌也不好使了。