2018年对于莎莎国际(00178)而言可算是苦尽甘来的一年。公司股价在蛰伏了近5年时间后终于在今年上半年迎来爆发,截至6月21收盘,莎莎股价年内累计上涨84%,目前股价已经处于近三年来的高位。

莎莎出类拔萃的股价表现,并非传说中的股价在低位“横久必涨”,而是依靠扎实的业绩表现。

行情来源:富途证券

港澳地区业绩大幅回暖

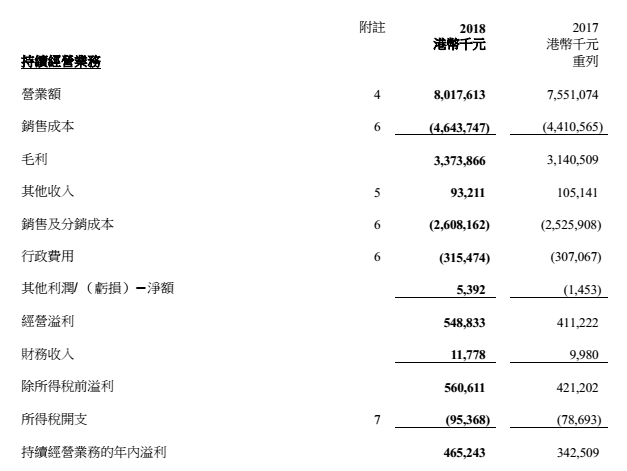

智通财经APP了解到,6月21日,莎莎国际发布的截至2018年3月31日止年度业绩显示,公司全年实现营业总收入80.17亿港元(单位下同),同比增长6.2%,净利润4.4亿元,同比增长34.7%。

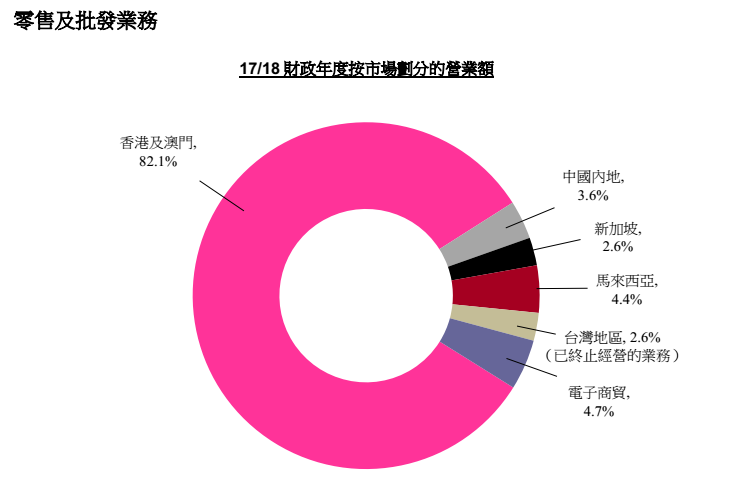

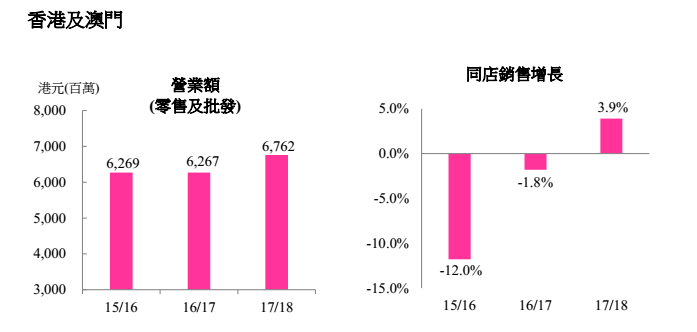

从收入地区构成来看,莎莎来自香港和澳门的收入同比增长7.9%,占总收入比重提升至82.1%。

公司在上述市场的业务显著改善,增长势头持续,销售额增幅从上半年的2.2%,扩大至下半年的13.0%,其中第四季度增长18.6%为全年最高水平。与此同时,莎莎在香港及澳门市场的同店销售额同比增长3.9%,近三年首次转正。

外部经营环境改善

在智通财经APP看来,莎莎国际业绩之所以能够大幅回暖,主要有两点原因。一是外部经营环境“给力”;二是莎莎近年来积极调整经营策略,促进盈利能力改善也为未来利润增长埋下伏笔。

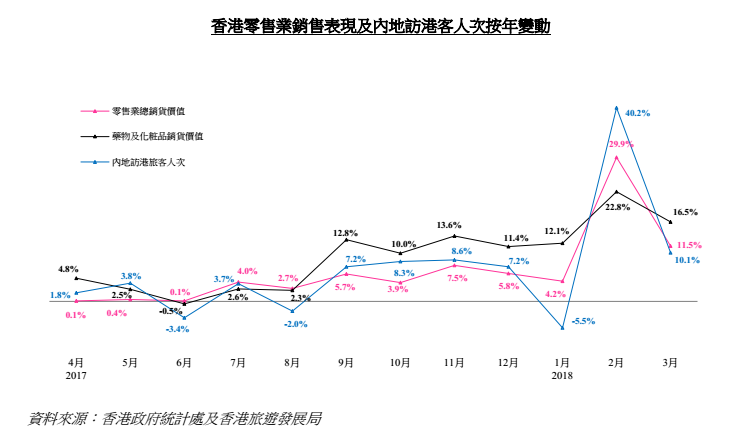

首先从外部市场环境来看,由于人民币对美元和港币的强势,直接推升了内地居民出境旅游及消费的意愿。根据香港旅游发展局的统计数字显示,中国内地访港旅客人数在2017年回稳,同比增长3.9%,过夜旅客人数增幅达到6.7%。

2018年2018年前4个月,整体访港旅客逾2091万人次,同比增长10%;内地赴港旅客人数增加13.2%,达1623万人次。其中,2018年4月,访港旅客达530万人次,同比增长11%;内地旅客增长最为显著,达15.2%。

但其实,从外部因素来看,莎莎业绩增长并不单纯依赖访港人数的增长。事实上,莎莎各细分市场对化妆品的需求同样旺盛。

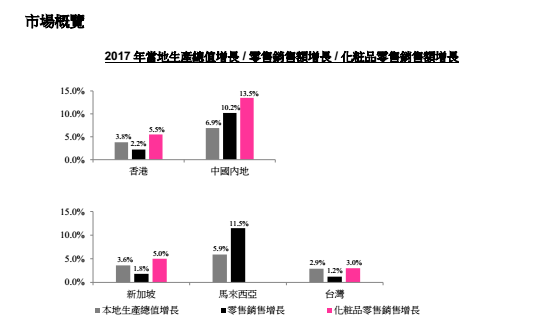

根据莎莎年报中关于市场概览的表述,香港地区对化妆品零售额增长率达到5.5%,中国内地化妆品销售额增长率达到13.5%。其他包括新加坡和台湾地区化妆品销售额均高于本地生产总值的增长水平。(注:马来西亚化妆品销售数据暂无)

不过,有投资者可能会认为,即便如此,莎莎的净利润毕竟已经增长的三成,未来莎莎还能延续如此的成长性吗?莫急,看完莎莎过去一年经营策略的变化便知分晓。

改变经营策略埋下利润增长伏笔

莎莎关于经营策略的调整,在笔者看来主要有三大看点。

其一,退出台湾市场。智通财经APP了解到,莎莎已经于2018年2月决定关闭公司在台湾的所有店铺,原因是公司在台湾地区已经连续6年出现亏损,报告期内净亏损为2510万港元。不仅如此,莎莎还因店铺关闭带来一次性1690万港元的结业亏损。

其二,整合物流基地;莎莎为了有效控制营运成本,加快及提高产品发货量,于2018财年中期将原来的四个独立仓库,整合为一个基地——亚洲货柜物流中心。因搬迁而产生的一次性营运成本为3630万港元,并反映在本财政年度的业绩上。

其三,调整开店策略;报告期内,莎莎为配合有效店铺策略,提升品牌曝光率并抓住租金调整周期的机遇,采取更多在旅游区的一线位置开设新店的策略,以取代原有的二线位置店铺。此举虽然造成莎莎因店铺重叠额外支出租金4130万元,但由于关闭低生产力店铺,以及续约店铺的减租效果陆续体现,加上公司下半年销售增长加快,带动租金成本对销售的占比在下半年的下降速度加快,由上半年的-0.1%加快到下半年的-1.6%,全年为-1.0%。

反映到财报上,莎莎实际在并没有因为这些策略的改变给公司带来过多的成本费用增长压力,反而因为成本控制得宜,公司净利润在年内实现大幅增长。

未来,莎莎在不增加其他一次性开支的前提下,莎莎可以不必再为这些亏损、一次性开支及额外租金发愁,更有望节省近亿元的成本及费用,为未来的利润增长打下伏笔。

中国内地将为最重要突破口

不仅如此,莎莎未来在中国内地的发展也将是最大看点之一,原因同样有三。

第一,如上文所述,中国内地消费者对化妆品的需求旺盛,尤其随着内地三、四线城市居民的消费能力快速提升,对中、高档的化妆品需求激增,有望带动莎莎零售额增长。

第二,大湾区建设为莎莎带来历史级发展机遇。截至2018年3月31日,莎莎在大湾区内7个城市如东莞、佛山、广州等营运共13 家分店,莎莎计划在下一个财政年度于大湾区的内地城市开设约4 间新店,已初步确定选址于东莞、珠海及江门,进一步把握大湾区带来的机遇。

第三,通过优化物流和仓库营运,并采取新营运措施,莎莎货物由香港进口至中国内地的时间,较去年缩短接近50%。上述措施还有助降低库存量、改善仓库营运及提升效率,物流成本同比减少35%。

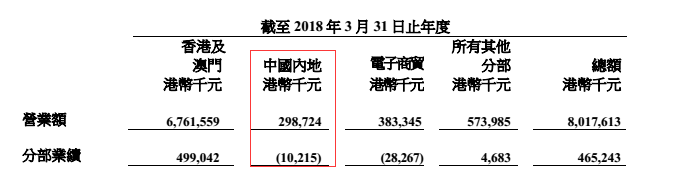

智通财经APP注意到,2018财年,莎莎在中国内地取得的收入为2.98亿元,亏损1021.5万元。未来莎莎一方面扩展在内地的布局,提升收入水平;一方面提升物流效率降低物流成本来降低电商业务包邮门槛,重新提振内地消费者购买意愿。实际上,莎莎在内地由亏转盈只差临门一脚,而莎莎股价在半年内涨8成也许并不足够“性感”。