本文来源于“雪涛宏观笔记”微信公众账号,作者天风宏观团队负责人宋雪涛、联系人向静姝。

回顾上半年的全球经济,除去贸易战加剧、中东地缘冲突频发等因素外,让我们感到比较意外的是,欧洲和日本的需求转弱早于我们预期1-2个季度,而美国需求维持强势的时间超出了我们预期。

年初至今,美国经济和欧日经济的表现反差明显,欧元区综合PMI从1月58.8的高点连续4个月下跌至54.1,创下18个月来的新低,日本一季度GDP出现了环比负增长,而美国制造业PMI依然在57以上震荡。

美欧日的预期反转造成了美元在今年4月之后的强势反弹:欧日的货币政策常态化不得不再次面临自身结构性问题的制约,与美元的加息周期再次拉开差距。美元走强也引发了近期新兴市场与欧元区边缘债务国的一系列震荡。

从2008年之后的全球经济周期相关性来看,欧日经济周期滞后于美国1-2个季度,但这次欧日领先美国进入后周期。这次为何不一样?

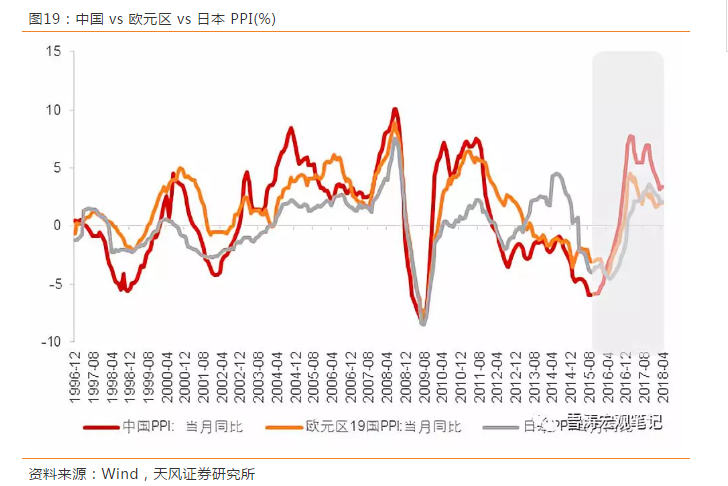

与美国经济周期出现背离的,不仅有欧日,还有中国。历史数据看,美国CPI与中国PPI几乎是同步见顶/见底,这也对应中美之间相对稳定的贸易关系。然而2017年Q4以来,中美商业周期也发生了背离——中国的商业周期随PPI向下进入后周期,而美国商业周期仍然持续上行。

1. 美国超预期的强

中美的背离曾在2005年下半年-2006上半年出现过,但当时的原因是卡特里娜飓风的破坏使得美国能源和食品价格剧增(2005年8月飓风卡特里娜侵袭美国南部后,9月年化通胀率从8月的3.7%涨至4.7%)。

1.1. 美国投资有持续性当前美国经济周期和欧/日/中的分歧,主要在于私人部门投资和出口。

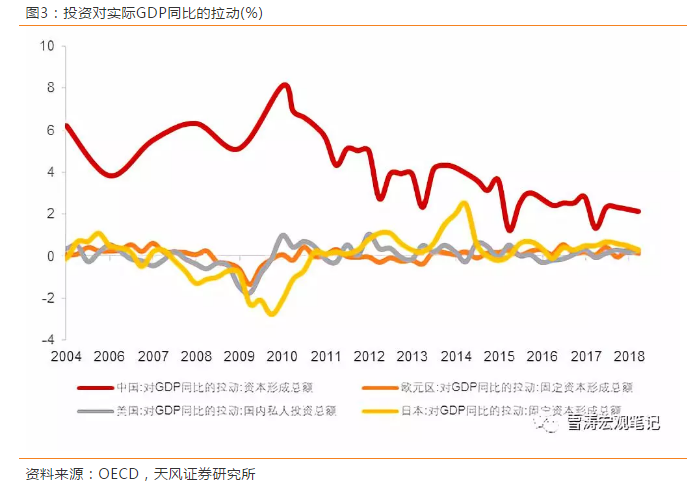

全球范围来看,投资在本轮复苏中发挥着主导性作用。根据OECD数据,最近10个季度以来,OECD国家的投资与GDP相关系数高达0.97。对比美/欧/日/中,美国投资对GDP的拉动作用明显提升,18年3月投资对实际GDP贡献为0.31%,欧元区和日本的投资贡献率下降,中国投资对GDP的拉动虽然趋势性下降,但仍系统性高于发达经济体。

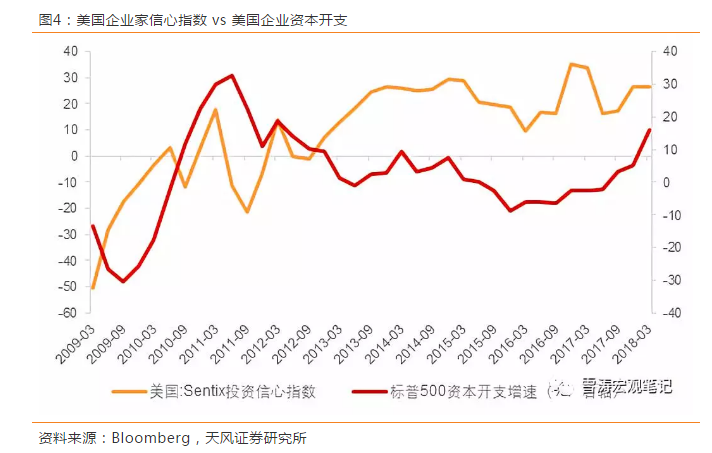

第一个原因是税改效应。2017年12月特朗普税改落地后,企业家信心指数回升到26.6,标普500企业资本开支增速经历了2014年开始连续3年负增长后再次转为正增长,并在18年Q1达到15.98%。我们认为美国投资走强和税改、原油价格有关。

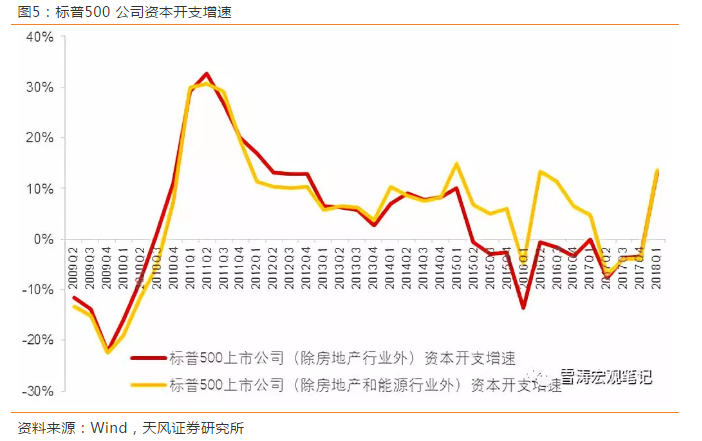

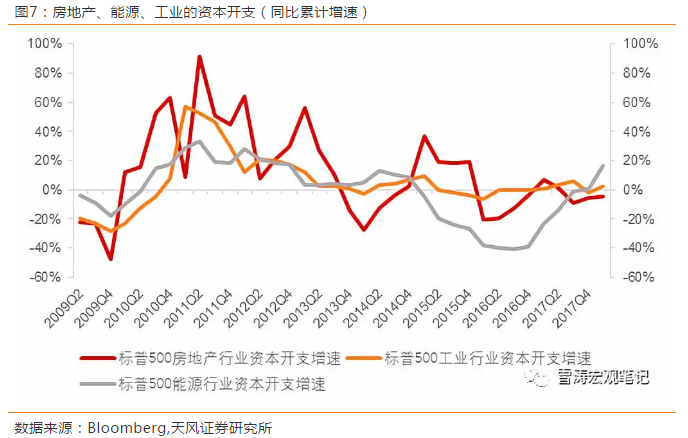

18年Q1,标普500企业(除房地产、能源和工业外)资本开支的增速达到15.26%,说明美国企业目前对未来的经济前景相对乐观(税改效应)。其中,除房地产外的资本增速为12年Q2以来的新高。

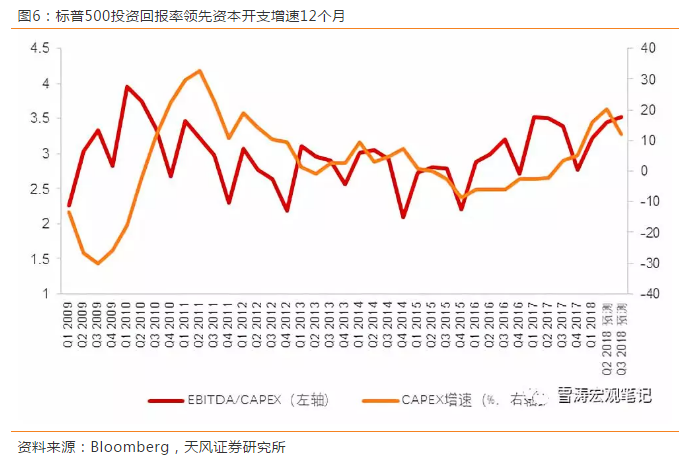

第二个原因是油价上升和特朗普能源政策促成了能源板块的高资本开支增速。我们用EBITDA/CAPEX代表美国上市公司的投资回报率,发现从2010年-2014年投资回报率一路走低。2011年-2015年,大量美国上市公司在低利率的环境下的选择是借债回购,而不是加大资本投入。2015年之后,上市公司的投资回报率逐渐回升,由于过去几年资本投入不足,大量企业的生产设备已经老旧或到达使用年限,结合税改的优惠,2017年以来企业的资本支出意愿越来越强。

油价从16年初开始回升,两年间WTI和布伦特油价的涨幅都超过了100%,极大提振了美国能源领域的相关投资。18年Q1,标普500能源行业的资本开支增速达到16.11%,表现非常强势,相比之下工业资本开支增速仅2.72%,地产只有-4.28%。

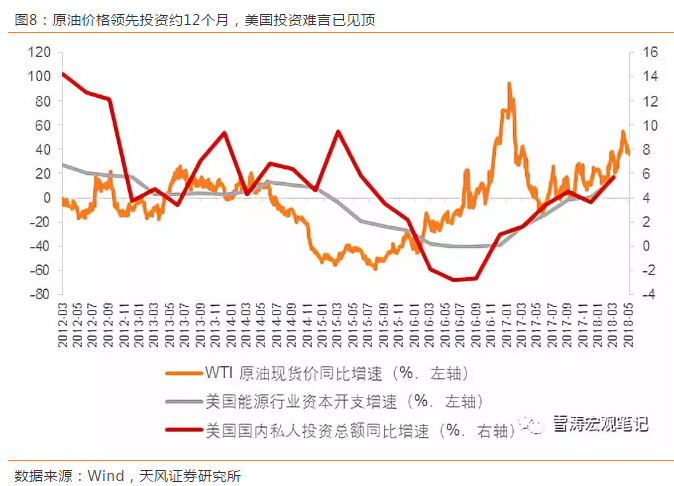

原油价格领先能源行业资本开支12个月左右。从油价对于美国投资的领先关系来看,美国能源行业投资增速还难言见顶。

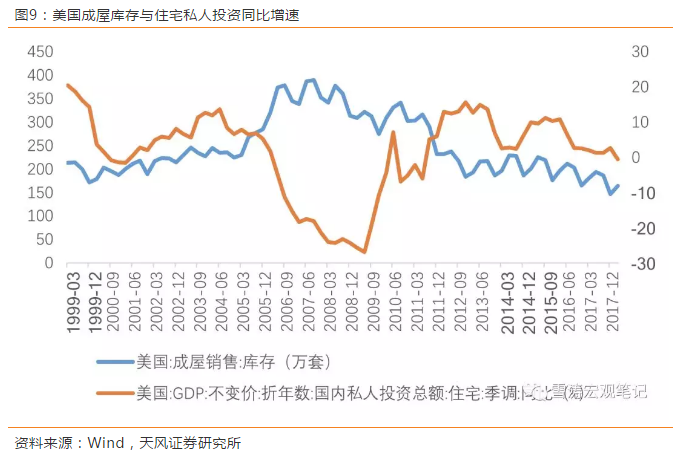

未来一年,税改效应会随时间推移逐渐转弱,油价带来的能源行业资本开支高增速仍能维持一段时间,美国房地产投资将温和回暖。住宅库存是领先于住宅投资的反向指标。美国房地产市场仍处于缓慢补库存阶段。18年Q1,美国房价同比涨8.7%,为06年6月以来新高。新增住房建设缓慢加剧了房地产供给的恶化, 目前美国房地产库存去化仅4个月,小于去年同期4.2个月和健康的6~7个月库存水平,处于历史最低位。因此在供给趋紧的情景下,住宅投资应会加速。18年4月美国营建支出(包括居民住宅、商业用房、基建)增速创两年来最大增幅。同时,能源优先在特朗普政策中占到相当大的比重,可以看出特朗普能源政策的核心是通过发展化石能源,实现美国能源独立并促进经济与就业。2017年以来,特朗普签署了出售战略石油储备的法案,促进出口并实现能源独立,大幅减少与OPEC国家的能源联系;颁布了《美国优先能源计划》,承诺取消抑制能源部门包括页岩、石油、天然气和清洁煤方面的“就业限制”;退出了《气候行动计划》等。

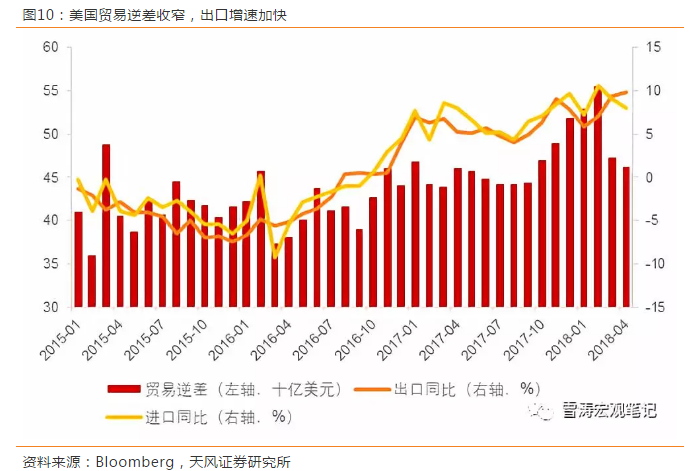

美国4月贸易逆差收窄至462亿美元,美国逆差收窄主要得益于出口表现强劲,4月美国出口金额增速9.9%,创2011年11月以来的新高。出口强劲主要是因为工业材料和大豆出货量剧增。4月,美国的工业用品和燃油、石油产品等工业材料的交付量增加了13亿美元,创历史新高,大豆出口增加了3亿美元。特朗普拆散WTO框架后与各国双边贸易谈判成为影响出口增速的重要因素。

1.2. 美国出口表现强劲

1.3. 消费进入反弹

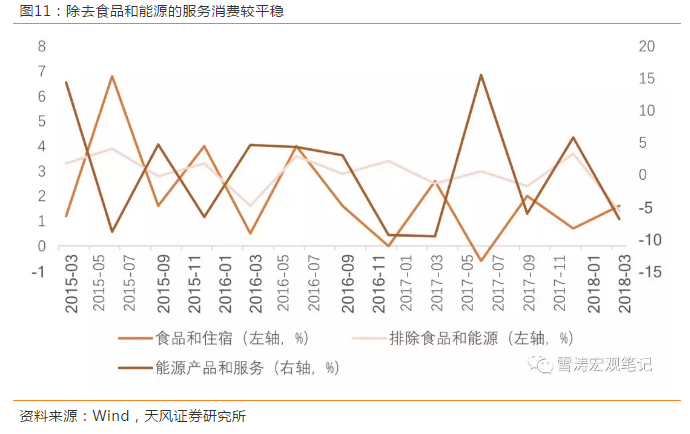

消费支出占美国GDP的比重超过70%,理论上消费支出和投资支出正相关,消费支出增长→产出增加→资本支出增长,历史数据也显示两者具有明显的正相关性。但事实上,美国个人消费支出增速从15年Q1的高点4.03%之后,已经持续了12个季度下降。部分原因在于能源价格下降导致对消费服务项中能源和食品的消费减少,而最近的数据显示这部分消费随着油价回升开始回暖。

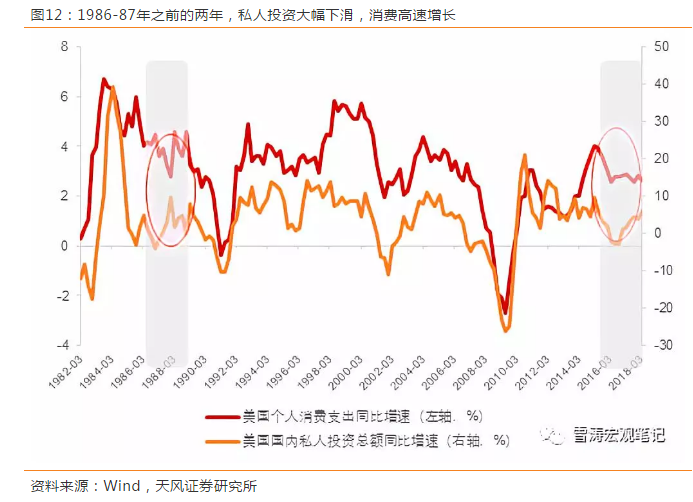

历史上并非没有消费、投资方向背离的个例。此前比较具有代表性的消费向下、投资向上的时期是1986-1987年。

2016-17年和1986-87年相似,之前的几年消费强而投资弱,之后发生了反转。其中一个契机是税改。里根主导了Tax Reform Act of 1986 (TRA),分别对公司和个人减税。

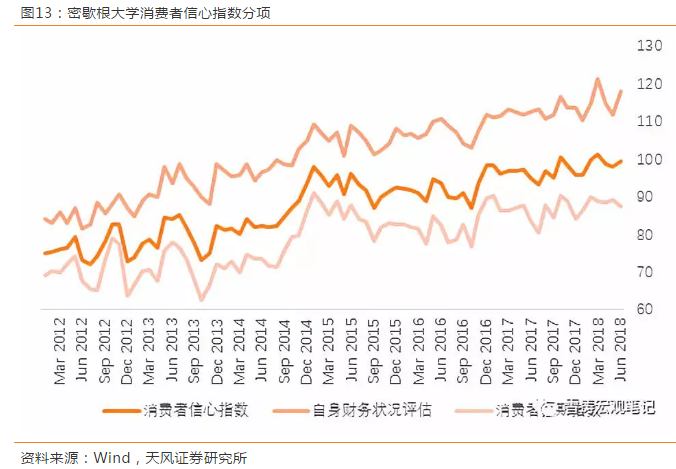

从86/87年的历史案例看,由于边际税率的降低实际在1988年开始生效,降低税率提升了可支配收入,从而鼓励更多的私人消费和储蓄,而消费也在88年迎来反弹。同样由于税改的因素,2018年以来消费者对自身财务状况评估的现况指数,和对收入上涨的预期也分别创2000/2007年以来新高。密歇根消费者预期指数最近三个月出现连续反弹迹象,消费者对于未来的预期开始显现变好的趋势。美国5月零售销售环比 0.8%,预期 0.4%,连续三个月超预期反弹。因此居民部门的消费支出在未来还会是美国经济的有力支撑。

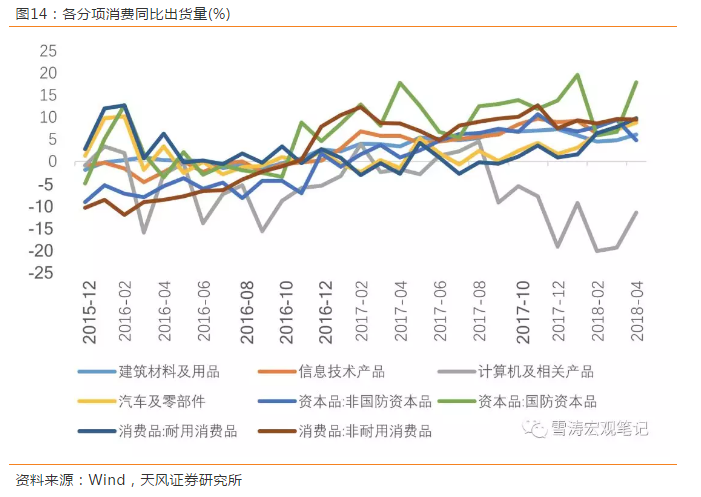

从消费细分项来看,2015年以后从高位回落的消费品主要是耐用消费品及汽车及零部件,但17年Q4后这些消费分项开始回暖。另一个因素在于投资引领的美国经济复苏周期,在后半程可以通过就业和实际工资提高个人消费支出。1988年美国的失业率从年初的5.8%下降到年末的5.4%, 非农小时工资增速从4%上升到4.5%,其中制造业工资增速4.4%,是1987年的3倍。2018年以来,失业率持续下滑:4月已向下突破了4%,5月失业率降到3.8%,劳动力市场供需趋紧、时薪增速加快上涨带来的收入效应未来将逐渐显现。我们认为被压抑的消费将在随后几个季度得到释放。

从消费细分项来看,2015年以后从高位回落的消费品主要是耐用消费品及汽车及零部件,但17年Q4后这些消费分项开始回暖。

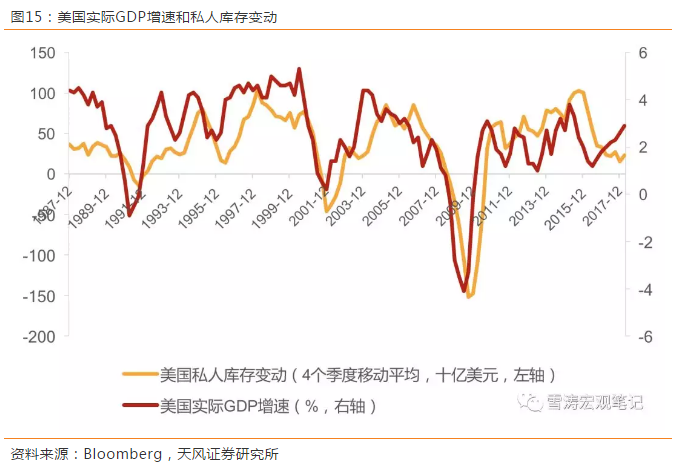

2017年底,随着消费回暖,我们开始看到厂商在低库存下的主动补库存行为。一般GDP增速领先私人库存变动3-12个月,我们预计本轮补库存对投资的拉动还能持续6-12个月。

由于美国经济在需求端表现较强:投资增速和出口增速上升,消费虽弱但未来可能反弹,对冲投资和出口下行。因此,美国经济在产出端也有较强表现。

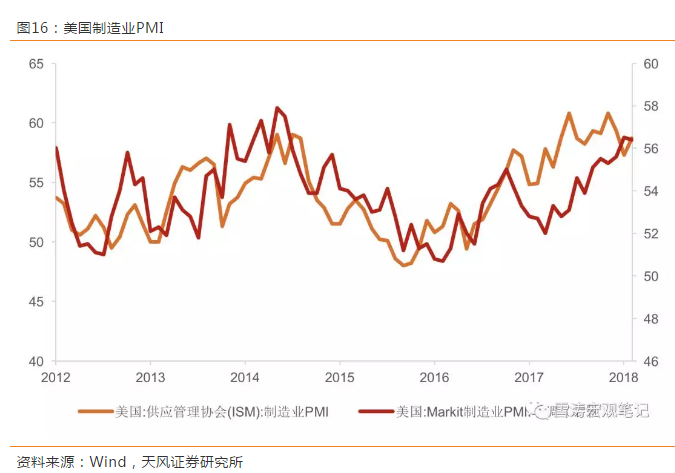

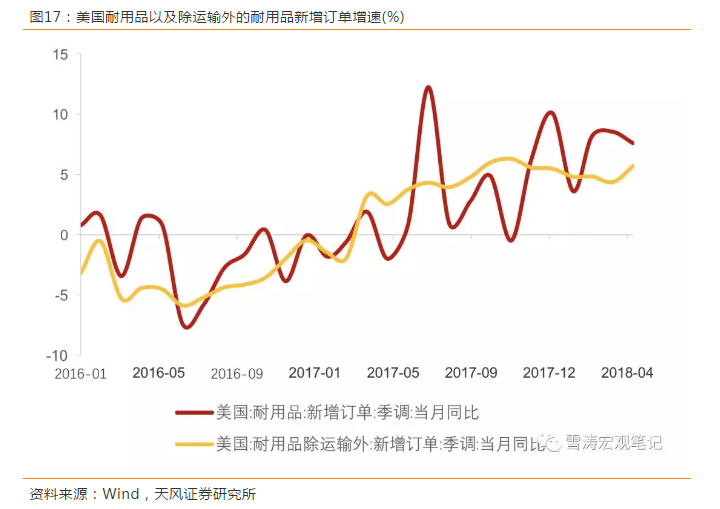

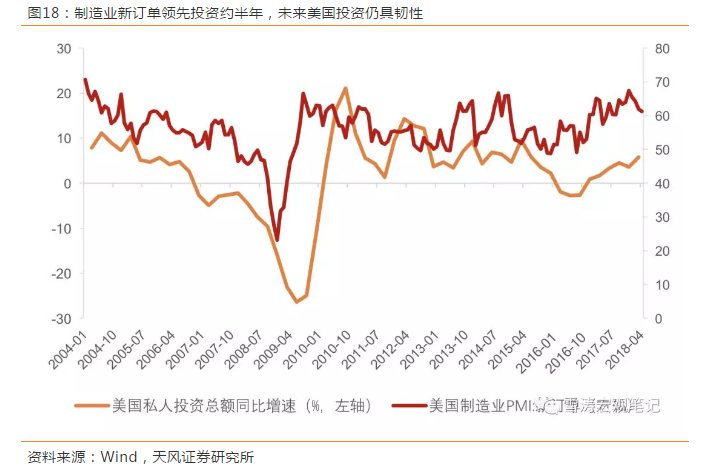

耐用品订单四月有所下降,但是除运输外的耐用品订单增速强劲,从整体走势来看,美国制造业走势依然良好,由于其领先投资约半年,未来美国投资仍具有韧性。软数据制造业PMI在连续三个月下降后,5月Markit制造业PMI为56.6,创44个月新高,5月ISM制造业PMI为58.7,高于预期。

1.4. 总结

下半年,在油价和税改的持续作用下,私人部门投资强势的持续性仍在,房地产投资将要启动;

美国是一个消费型和进口型经济体,但页岩油革命、税改和贸易战提升了投资和出口在美国经济的比重。特朗普在美国经济周期赶顶时(过热)推进税改,既抬升了周期的顶部,也加速了赶顶的速度。任何政策都是有成本的,税改的短期成本是2019年美国进入后周期,企业资本开支回落时,需求数据的下行会比以往更快,中期成本是政府需要提升长期债务赤字来为企业和居民减税。

特朗普拆散WTO框架后与各国双边贸易谈判是影响出口增速的重要因素;

消费已经连续3年走弱,未来可能出现反弹。

美国经济虽然处于赶顶期,但其在周期顶部的持续性已经证明比预期更强。考虑到投资的韧性和消费的反弹,我们预期美国经济将大致在今年年底至明年上半年进入后周期。

未来半年,美元资产相对新兴市场和欧日的风险资产表现更好。今年2季度以来的美元走强是短期反弹,等待美国经济出现后周期征兆后,美元将重新进入弱势震荡,但底部比较安全。

2. 欧洲和日本的弱

我们把美国CPI替换成中国PPI之后,可以看出欧洲和日本的商业周期复苏滞后于中国1-2个季度(日本晚于欧洲),但欧/日商业周期的回落和中国是同步的。

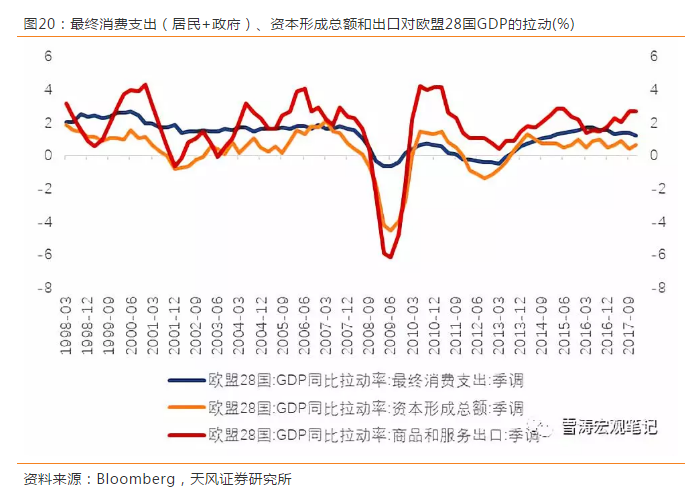

18年Q1,欧元区实际GDP增速2.5%,低于17年Q4增速2.7%。环比初值0.4%,符合预期,低于前值0.7%。欧洲经济的下滑源于私人投资和出口的超预期回落。

欧元区GDP基于支出法来核算,自欧元区成立以来,净出口和私人投资对其GDP增长起主要拉动作用,消费则排第三(这一点跟美国有很大不同)18年Q1,欧元区实际GDP增速2.5%,低于17年Q4增速2.7%。环比初值0.4%,符合预期,低于前值0.7%。欧洲经济的下滑源于私人投资和出口的超预期回落。

欧洲商业周期领先指标包括PMI、工业生产指数,同步指标包括固定资本形成总额、PPI等。从领先和同步指标来看,欧洲工业生产指数、PMI在18年1月开始下滑,欧元区开始于2016年Q2的本轮复苏见顶回落。

2.1. 欧元区出口

对于欧/日这样的生产型和出口型经济体而言,经济周期和出口增速几乎同步。

欧/日和中国的商业周期同步向下,一个重要原因是欧/日对中国的出口下滑。2017年,欧元区19国和日本对中国出口分别占其总出口的8%和19%。2018年2月,欧盟28国对中国出口增速-5.9%,是2016年8月以来的最低水平。3月,欧盟28国对中国出口增速-3.8%。

德国是欧盟的经济支柱,德国的贸易数据代表了欧盟贸易数据的短期走势。德国IFO指数是一个能比较好地反映全球贸易边际变化的指标,该指数从18年1月开始大幅下滑。

2017年德国对欧盟其他国家出口额为7497亿欧元,占德国总出口额的58.6%,德国对中国出口占20%。从数据看,德国对欧盟内出口下滑比对欧盟外的出口更严重。德法英从欧盟内部进口增速下滑迅速,显示欧盟主要经济体内需不振。

出口下滑也反应在德国工业订单连续三个月环比下降(2/3/4月环比下降0.2%/1.1%/2.5%)。4月德国国内订单环比减少了4.8%,海外订单环比减少了0.8%。其中来自欧元区的订单环比减少了9.9%,欧元区以外国家和地区订单环比增加了5.5%。

2.2. 欧元区投资

欧元区另一项和美国出现明显分歧的数据是投资。18年Q1,欧元区固定资本形成总额环比增长0.5%,前值1.3%,同比增长3.6%。欧元区的私人投资可以通过欧元区财货品新增订单来观察。历史数据显示,财货品订单领先固定资本形成6个月左右。从当前来看,2017年4季度伊始,资本财货订单下滑了3%,接下来的2季度私人投资大概率继续下滑。

欧元区软数据(Sentix私人投资者信心指数)亦显示私人投资2018年以来进入下行周期。

2.2.1. 原油对欧洲能源板块投资的影响

对美国而言,石油价格抬升促使能源板块大幅增加资本开支,但对欧洲则不尽然。油气公司的上游是油服企业,通过观察他们的业务利润来源可以观察到油气开采和资本开支的地域分布。油服行业的典型代表斯伦贝谢和哈里伯顿的业绩季报显示,油气开采业务主要来自于北美。2018年Q1,斯伦贝谢和哈里伯顿的北美业务收入同比增长了52%/57%,而欧洲/独联体/非洲地区业务仅仅增长了3%/0%。

油价对欧洲能源板块资本开支的整体影响不如北美。欧洲Stoxx600能源板块的23家公司中,18年Q1增加资本开支的仅有9家(15家披露数据),平均资本开支增速为11.74%。美国标普500能源板块的32家公司中,有26家增加了资本开支,并且18年Q1的平均资本开支增速达39.86%。美国油服企业增加资本开支的这种趋势基本从2016Q4-2017Q1已经开始。

2.3. 欧元区消费

欧元区的私人消费,可以观察其零售销售指数的变化,后者是前者的高频同步指标。欧元区零售销售指数的增速已经从2017年11月的3.7%下降至今年3月的0.8%,但是消费信心指数4月有所反弹。欧元区消费者信心指数和实际销售量出现背离,可能是天气和流感因素导致的私人消费暂时下降,未来需要数据进一步验证。从历史数据来看,消费从波底到高峰一般是2-2.5年,在周期顶峰往往会出现消费者信心指数滞后于销售量的现象。

欧元区经济正在进入后周期。具体来看,领先指标显示投资继续往下,原油价格对欧元区企业资本开支没有明显提振。欧元区对内(欧盟内部)出口不振,对外出口受中国需求影响。一季度的天气因素可能短期影响消费,零售销售指数回落,消费者信心指数有所回升,未来消费走向需要数据进一步验证。

2.4. 欧洲经济总结

欧元区经济正在进入后周期。具体来看,领先指标显示投资继续往下,原油价格对欧元区企业资本开支没有明显提振。欧元区对内(欧盟内部)出口不振,对外出口受中国需求影响。一季度的天气因素可能短期影响消费,零售销售指数回落,消费者信心指数有所回升,未来消费走向需要数据进一步验证。

2.5. 日本经济

日本内需不振是首要原因,其次是出口放缓。从领先和同步指标上看,日本PPI、固定资本形成总额、私人企业设备投资、工业生产指数、M2都已经开始见顶回落,制造业PMI自17年Q3整体维持复苏态势,18年2月略有小幅下滑。滞后指标核心CPI滞后于制造业PMI,处于回升期。

2018年第一季度在剔除物价波动因素后,实际GDP环比下降0.2%,折合年率为下降0.6%,这是2015年四季度以来时隔8个季度首次负增长。内需不振是首要原因,其次是出口放缓。日本国内需求对GDP的贡献从87.97%降至77.18%。主要问题在于私人消费、住宅投资萎靡不振,出口增长也出现放缓。日本私人消费对实际GDP的拉动从17年Q4的0.4%减少到18年Q1的0.1%,净出口的拉动则由0.3%减至0.2%。公共投资和政府消费的拉动基本没变。设备投资略有放缓。

风险提示:贸易冲突加剧,美国经济过热

(编辑:文文)