“不管是股价是产品模式,我们和中芯逐渐在拉开差距”,华虹半导体(01347)管理层此前如此表达对公司发展前景的坚定信心。

智通财经APP注意到,华虹半导体的股价自2016年便持续走强,但是今年6月份启动了加速上涨模式,截止6月21日收盘,累积上涨43.16%,而中芯国际(00981)股价已长达半年止步不前了。

(数据来源:富途证券)

近来,联电在6月12日股东会上启动“一次性涨价”,预计涨幅在2成左右。此外,茂矽近期已发函通知客户涨价,预计7月起依产品别调涨晶圆代工价格15-20%。

其实,对于华虹半导体来讲,目前8寸晶圆产能紧张的状况已有一两年时间了,而且这个趋势还会持续下去。

但是为什么,同样是“涨价+缺货”,唯独华虹半导体的表现最好呢?

产能利用率100%以上?

任何高景气度行业,产能利用率代表着公司最终的盈利能力。

据悉,华虹半导体的产能基本都在100%。如2018年一季度为传统淡季,公司产能利用率反而由2017年第四季度的96.8%回升至97.3%,进一步印证其产品需求持续紧俏。

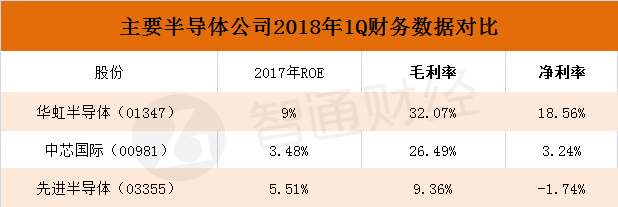

其实,从公司最新的2017年报,及2018年一季报数据也能看出华虹与国内同业半导体公司的业绩差距,甚者某些指标都已超过国际先进的半导体公司。

如华虹2017年的毛利率上涨了2.52个百分点,2018年第一季度毛利率也稳定在32.07%。

令人欣喜的是,虽然一季度毛利率没有2017年整体毛利率那么高,但是公司的净利率已达到18.56%,且近五年净利率持续提高。

从下表来看,其它国内厂商的盈利能力在未来一两年之内可以与华虹正面对敌的可能性微乎其微。

其实,自2013年以来华虹半导体的毛利率均高于中芯国际,2017年更是进一步拉大了与中芯的差距。

值得注意的是,华虹的净利率达到18%,已经高于世界先进。但是公司管理层表示,公司的净利率已经高于世界先进,主要因为华虹仍处于成长型企业,而先进已基本处于稳定状态,且相对于世界先进,华虹拥有更多的差异性技术,加上中国这么大的市场,未来增长仍旧可期。

毛利率方面,鉴于公司稳健的成长性,虽然产品成本以及折旧费用的增加,但是其产能的充分利用以及平均售价的提升,再加上品牌的改善,未来毛利率仍将维持现有水平甚至更好。

此外,关于公司2017年的ROE水平只有9.12%,与世界先进仍有一定的差距。关于这部分的差距,华虹或将通过无锡新厂的4万片产能以缩小差距。

智通财经APP了解到,华虹位于无锡的厂预计2019年6月份建好,预计到2019年将有1万片产能,2020-2022将分别达到2万片、3万片、4万片产能,这将意味着4万片产能在2022年开始盈利,届时华虹的毛利率进一步攀升,其ROE或可达到15%水平。

关于产品市场占有率

说到半导体行业,如果只知道中芯国际,还不了解华虹半导体,那就活该自己在股市里赚不到钱了。

目前看来,华虹半导体在eNVM、功率器件等细分领域卡位优势明显,产品需求维持高位,叠加供应链价格调整继续发酵,公司既有8寸厂通过结构优化仍存在较大盈利改善空间。

值得注意的是,ID卡方面,华虹预计银行卡2019年市占率能达到100%,意味着中国市场要全部拿下,然而2017年市占率只有30%,今年就将达到60%。

此外,中国最好的400-500家芯片设计公司都是华虹在做,一来说明华虹的产品需求是可以保证的,其次也表明其差异化的产品与国内半导体行业的吻合度连接的非常好。

从行业需求来看,根据分析机构的分析报告指出,自2017年初起就出现硅晶圆供不应求的情况,造成整体硅晶圆报价调涨约达20%的情况。而造成硅晶圆涨价的主要原因,一是车联网、物联网、储存、AI和比特币等应用的爆发,推升半导体需求大增。另一个是全球前五大硅晶圆厂商并未有扩充产能的计划,使得硅晶圆市况持续供不应求,带动报价大幅走高。

因此,强大的市场占有率,叠加供不应求的现状,这些都是未来华虹业绩持续释放的重要因素。

涨价将转化多少利润?

业内人士表示,如果整体晶圆代工厂8寸晶圆价格上涨10-15%,预计对于中芯国际营收贡献增加约5%,华虹营收增厚约10%。

此前华虹管理层预计,鉴于2018年营收约为8.08亿美元,今年目标是增加12%到9亿美元。

通过保守估计,在9亿美元的基础上,营收再增长10%则为9.9亿美元,约64.34亿元人民币,因此可以预计其营收较2017年同比增长约20%。如果按一季度18.56%的净利率算,预计2018年的净利润约11.94亿元人民币。

智通财经APP了解到,近日光大海外上调公司2018-2019年EPS预测6%/5%至0.17/0.19美元,即预计华虹2018年利润约1.77亿美元,约11.49亿人民币。

由此可见,华虹2018年的净利润基本可以保证在11.5亿元以上,同比增速达到25.8%。

此外,麦格理近日将华虹的目标价大幅上调至33港元,并上调该公司2018-2020年EPS分别3%、4%、4%。野村也称华虹为半导体上行趋势之首选股。

综上,华虹今年销售额的增长将保持甚至优于去年12%的水平,随着涨价推高毛利,产能利用率及产品结构持续改善,今年净利润增速有望高达25.8%。此外,据市场消息,三季度还将有大基金进入华虹半导体,目前正在办理手续,这些都表明华虹的升浪远未结束。