智通财经APP获悉,瑞银发表报告表示,舜宇光学(02382)管理层称,镜头模组的毛利于上半年受压,主因双镜头利润下降。该行认为,公司的盈利能力不确定性增,但公司预期下半年会较上半年有改善,手机镜头毛利也见改善,而车用镜头则维持稳定。

报告中称,舜宇预期内地手机制造商将推出3镜头产品,有助改善在低光的情况下拍摄,而全萤幕设计也对镜头模组要求提高,管理层有信心公司可有市场领导地位。

瑞银表示,预期舜宇股价会因上半年表现于短期受压,兼且估值较高(预测今明两年市盈率30.6倍及21.8倍),维持“中性”评级,目标价165.5元。

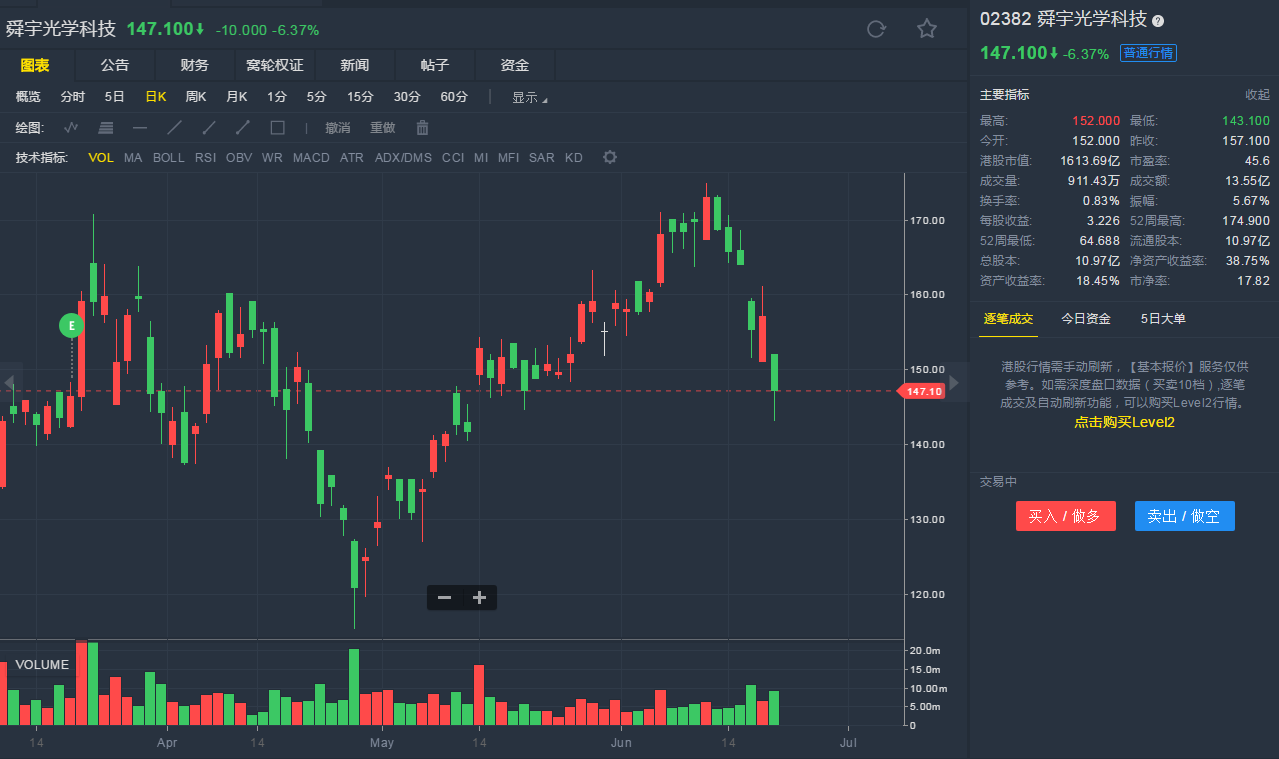

截至6月21日10:41,舜宇光学跌6.37%,报147.1港元。

行情来源:老虎证券

行情来源:老虎证券