三大机场股价暴跌的背后,有很多信息值得被挖掘。

6月19日,一则民航发展基金取消返还的消息让三大机场股价被斩得措手不及。白云机场(600004.SH)走出了两个跌停板,北京首都机场股份(00694)及航基股份(00357)则在一个交易日内分别大跌25%和14%。

上述三家机场发布公告称,收到财政部通知,取消民航发展基金用于广州白云、北京首都、海口美兰三机场返还作为机场收入处理,并自2018年5月29日起设置半年政策过渡期,期满后民航发展基金返还则不再计入公司账面收入。

2017年,白云、首都、美兰机场的民航发展基金返还收入分别占上市公司当期税前利润的38.6%、35.2%、40.2%。作为三大机场营收的一大来源,民航发展基金取消返还将在短期内造成不小的冲击。

消息公布后,大行一致在短期内看空三大机场的业绩表现,并认为在估值时应对此部分收入予以折价。不过,市场的暴跌或已提前为股价进行了折价,情绪宣泄完成后则该理性看待这一出消息所带来的影响,以及三大机场未来的股价表现将会怎样。

民航发展基金征收始末

征收民航发展基金的历史由来已久。

1992年,在民航发展基金成立之前,机场征收的主要项目为机场建设管理费,该费用开征之初的标准为每名乘客每次15元。1995年,多部门联合发文统一征收标准,规定国内航班旅客每人次50元、国际和地区(港澳台)航班旅客每人次70元。

2012年,征收了20年的机场建设管理费被取消,由机场建设费将其取代。2011年1月,民航局和国家旅游局发布《关于机场管理建设费和旅游发展基金政策等有关问题的通知》,并且决定继续保留首都机场、白云机场、美兰机场三家上市机场以机场管理建设费安排补贴作为企业收入的政策,每年补贴额不低于各机场当年机场管理建设费收入的40%。

根据方正证券的研究报告,民航发展基金的实际返还标准为白云机场50%,首都机场和美兰机场分别为48%。

2012年3月,财政部发布《民航发展基金征收使用管理暂行办法》,对旅客和航空公司征收民航发展基金,同时,废止原来对旅客征收的机场建设费以及对航空公司征收的民航基础设施建设基金,国内航线每名乘客50元,国际和地区航线每名乘客90元(包括20元的旅游发展基金),主要用于民航基础设施建设,对货运航空、支线航空以及中小机场的补贴,发展通用航空等等。

虽然民航发展基金在当时带来了较大的争议,但中国民航大学机场规划研究所所长王志强曾认为,以国土面积衡量,中国大概需要500-600个商务运输机场,而已有的200多个机场中亏损的占60%-70%,因此仍需民航发展基金补贴。

因此,针对此次民航发展基金返还的取消,方正证券认为,上市机场属于市场化运作的盈利主体,具有优秀的盈利能力或潜力,其持续享受高水平补贴不符合市场化改革的理念,取消本身已是大概率事件,只是具体时间和节奏问题。

历史使命已经基本完成

如果说民航发展基金是用于支持民航发展,那从三大机场的业绩情况来看,也能理解为何会在现阶段取消该基金的返还。

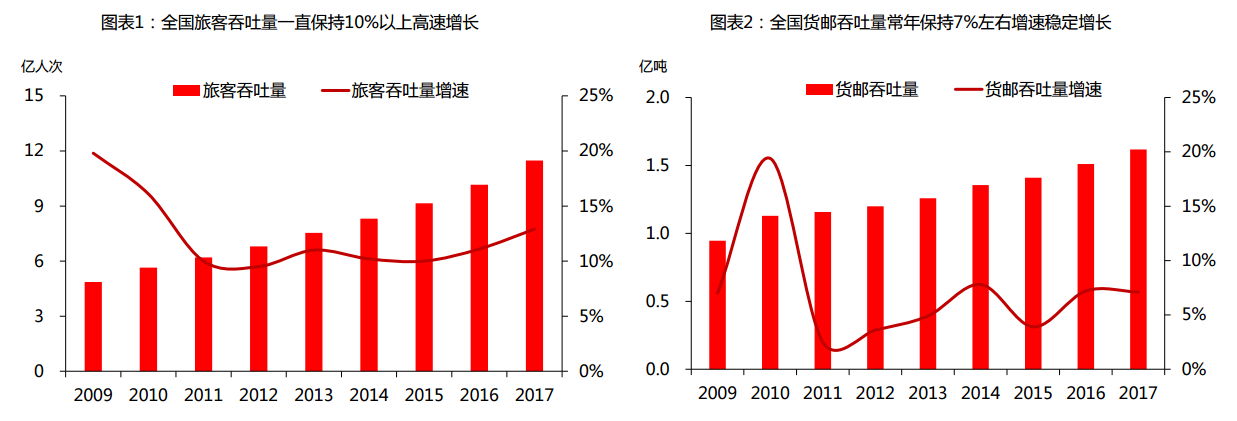

90年代末期以来,我国机场进入高速成长期,截至目前首都机场、浦东机场、白云机场吞吐量都已迈过6500万人次大关。从2012年到2017年,国内机场旅客吞吐量五年复合增速远超过国际一流机场。

从上图可以看出,国内机场旅客吞吐量和货邮吞吐量在过去十年内一直保持着稳定高速增长,甚至在2012-2015年这段宏观经济萧条期也是如此。

一线城市机场作为中国民航业最优质核心资产,近几年陆续跨过了5000万-6000万旅客吞吐量的拐点,并进入成熟期。参考海外主要机场的发展成长路径可以发现,当旅客吞吐量超过5000-6000万以后,机场的非航业务普遍会加速,高毛利的非航业务占比进一步提升,进而提升机场的利润水平。

随着机场发展到越来越不依赖于航空性业务,其利润的稳定性将进一步提升,从而提升行业估值水平。由此,从2017年初开始,机场板块便开启了一轮由外资主导的机场板块集体价值回归行情。

在旅客吞吐量迈过5000万节点后,首都机场、上海机场和白于机场旅客吞吐量继续保持中高增速,并未就此放缓。其中,首都机场旅客吞吐量增速在迈过8000万门槛后减缓,原因并不是需求端的问题,而是已经接近产能上限,地面保障能力不足。

整体来说,与美国、欧洲、亚太地区一流机场相比,上海、白于、深圳机场业务量进未达上限,增长空间仍然巨大。

因此,厦门航空董事长车尚轮在去年两会期间曾建议逐步取消民航发展基金,理由是全国机场基础设施建设相对完善,民航发展基金征收的历史使命已经基本完成。民航发展基金的补贴对象中,不少单位已完成改制上市,实现了自主经营、自负盈亏,继续补贴有违市场规律和公平竞争原则。

短期难免冲击,长期逻辑不改

2017年,白云、首都、美兰机场的民航发展基金返还收入分别为8.37亿、12.21亿、2.61亿,分别占上市公司当期税前利润的38.6%、35.2%、40.2%。民航基金返还取消所带来的短期冲击难免,但从长期的角度来看,又会有不一样的逻辑。

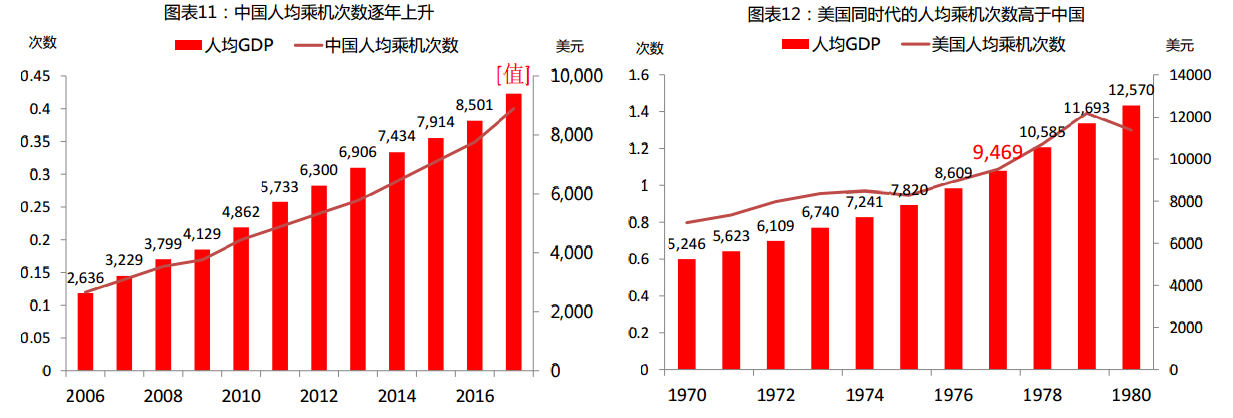

如上图所示,以人均乘机次数作为衡量航空性需求的指标来看,过去10年中国航空性需求都保持着两位数的高速增长。

此外,中国人均GDP约为9395美元,人均乘机次数0.395次,对比1977年人均GDP 9469美元的美国,人均乘机次数则达到了1.09次。这意味着国内机场航空性需求还存在巨大空间。2006至2016年,人均乘机次数复合增长率达到了11%。根据民航局提出的规划,至2020年,人均乘机次数达到0.5次,由此可以测算出,接下来3年的航空性需求增速依然可以保持在10%以上。

反观各机场目前的供给状况,几乎可以说是每天都处于满负荷运行状态。截至2017年底,对比国内外机场航站楼运行的相关数据可以发现,中国机场航站楼的利用率普遍高于欧美机场,国内航站楼满负运行是一种行业共有现象,而机场航站楼的数量偏少是主要的原因。

目前机场的供给状况可以说是供不应求,这意味着一旦机场完成扩建,产能将持续释放。

(国内各机场扩建工程规划)

从上图来看,至2020年,国内各大枢纽机场均会完成基建扩张工程,届时会释放大量产能,缓解机场超负运行压力。在供给端放开的情况下,航空业务量将由需求端决定。需求旺盛的情况下,产能释放会带来机场各项经营数据的进一步提升。

虽然民航基金返还取消的突袭给市场带来了恐慌,但长期的成长空间并不会因此而改变。

方正证券认为,从目前北京首都机场16倍的估值计算,在扣除返还净利润实际同比增长130%的情形下,19日的暴跌已经对民航基金返还的取消予以了折价。