关于物业股的投资价值,亦或是物业股的防御价值,智通财经APP自4月份起,已反复跟投资者进行阐述,相信买到的投资者已经妥妥的穿越牛熊了。

根据中国指数研究院发布的报告显示,未来五年全国基础物业管理市场规模约为1.2万亿元,物业管理行业成为万亿级市场,到目前为止,共8家物业公司登陆香港主板,资本正以前所未有的速度进入该行业。

值得注意的是,在过去的半个月里,也就是物业股火热之际,股价涨幅最大的并非行业龙头公司,反而是一只物业股小盘股——中奥到家(01538)。

经历6月19日的黑色星期一,6月20天,反弹的最快的也是中奥到家,截止收盘报1.45港元,大涨11.54%。

(数据来源:富途证券)

悬崖勒马驶入快车道

中奥到家于2015年11月登陆港股市场,与其它物业股不同的是,中奥到家为唯一一只背后没有房企支撑的物业股。

与绿城服务(02869)、雅生活服务(03319)以及彩生活(01778)市值都已超过100亿的实力派相比,目前中奥到家的估值只有11.76亿港元,该公司即不像中海物业、绿城服务走得是高端路线,其O2O平台做的也差彩生活一大截,但是就是这样一家物业管理在行业持续被看好的时候,其价值也得到挖掘。

智通财经APP了解到,中奥到家2015-2016年业绩持续亏损,尤其是2016年净利更是同比下降158%,主要因为公司想要发展O2O业务,但是经过一年多的发展,公司的O2O平台并没有达到预期。

于是,快刀斩乱麻,中奥到家于2017年4月份将O2O业务进行外包,尽管 O2O 板块收入下滑,但亏损得到有效控制。

到2017年中期报时,实现了扭亏为盈,可见鉴于惨淡业绩带来的深刻教训,中奥到家并没有执意走上一条不归路。

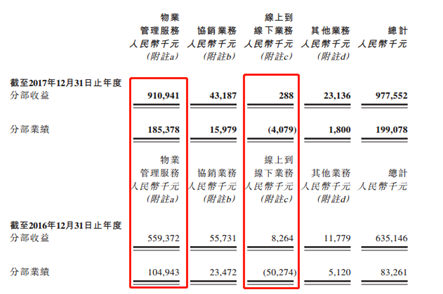

截止2017年底,中奥到家的业务很明显的向主营业务倾斜,物业管理业务所得收益同比增长55.9%至9.77亿元,协销业务及O2O(线上到线下业务)大幅减少。

在外包 O2O 平台后,公司更加专注物业管理板块的增长,在内部增长方面,中奥积极通过现有客户基础发展新业务关系,并发展自有网络。

除了内生增长外,公司在并购方面也是动作频频。

如中奥公司于2016收购了2家物业公司,分别为东方海港及永诚物业,其中永诚物业2016年净利润达3220万元,在管面积 216 万平方米。

通过以上两笔收购,中奥到家于中国东部及中部辖下管理的物业组合得到增强,同时也提供了稳定的收入来源。

从业绩披露数据来看,公司的主要增长还是凭借自身品牌力,未来也将更加专注业务的内生发展。当然,中奥到家亦表示,继续物色合适的收购目标,以强化其组合及拓展中国其他区域的布局。

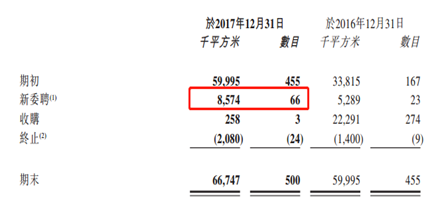

截止2017年底,中奥到家业务已拓展至中国43个城市,订约管理合共500项住宅物业及非住宅物业,总合约建筑面积为6670万平方米,较2016年总合约建筑面积增加11.2%。有关2017年已交付建筑面积5460万平米,较2016年12月31日的已交付建筑面积增加22.4%。

综上,从公司历来经营数据来看,只有物业管理业务是稳健的及为中奥提供稳定的现金流,因此果断终止 O2O 业务的中奥到家,还是赶上了行业快车道,也获得价值重估的机会。

财务指标稳健

物业行业依附于房地产行业,其具备轻资产、持续性收入以及周期风险、政策风险低等主要特征,因此,外包O2O业务后的中奥到家,专注主营业务,中奥到家在2017年业绩大幅增长的同时,各项财务指标也转强。

智通财经APP了解到,中奥到家2017年资产负债率由2016年59.13%降低至55.78%,现金及现金等价物由2016年的4.42亿升至4.84亿。

随着中国城镇化不断推进,在物业这块大饼的划分上,大家的看法都很一致,即会是一个不断整合的过程,强者会越来越强。因此手持现金充足,也为中奥未来进一步并购提供了充足的子弹。

此外,期内中奥到家的ROE更是由-2.1%大幅飙升至16.94%,资产净值由2016年的4.43亿同比上涨23.5%升至5.47亿。

可以预判,如果今年中奥到家的物业管理面积有大幅增长,毛利率将继续提升,公司的ROE大概率将赶上行业头部物业公司。

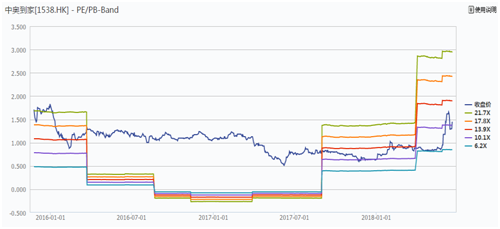

相对应的,中奥到家目前股价1.45港元,对应动态PE10.6倍,尽管年初以来,中奥到家已累积上涨137%,其估值仍明显处于估值中枢以下,而港股同行业估值大多位于30-40倍区间。

综上,好行业+好估值,中奥到家未来通过内生及并购进一步发力主营业务,再加上O2O业务外包亏损可控,相信中报业绩也将持续耀眼,毕竟在2013、2014年公司就有一个好的业绩增速根基。