本文来自“虎嗅网”,作者为“Eastland”,原标题为《易鑫还没上岸》,文中观点不代表智通财经观点。

2017年11月16日,易鑫集团(02858)在香港交易所主板上市,发行价7.7港元,募集资金净额超65亿港元。易鑫上市很快就跌破发行价并股价振荡下行。

2018年Q1,易鑫营收、净亏损分别为12.3亿、2.2亿。业绩披露后股价跌到3.95港元,市值248亿港元,仅为最高值的38.8%。

由于新车销售一直被厂家主导的“4S专卖店”体系牢牢把控,二手车市场“黄牛”依然大行其道,至今没有成功的汽车电商浮出水面。

2018年5月30日,优信二手车向美国SEC提交了招股文件,即将成为第二家在资本市场登陆的中国汽车电商。

虽然易鑫、优信已经或即将上市,但它们的商业模式都还没有被持续的盈利验证。按虎嗅2018年4月16日文章中的说法,属于“假上岸”。亚马逊开始盈利之前也是“假上岸”,特斯拉还在水里“扑腾”。

2017年,中国汽车销量突破2900万辆,比美国高出70%以上。同期中国二手汽车交易量为1240万辆,不足美国的三分之一。新车、二手车合计,中国汽车交易量与美国尚有25%左右的差距。

预计五年之内中国将超过美国成为“世界第一”,增长潜力主要来自二手车。根据艾瑞的预测,未来五年中国二手车交易量年均复合增长率约为19%,2022年交易量达2960万台,大约与新车销量持平(美国二手车销量是新车销量的两倍以上)。

交易规模达数万亿元的市场,目前没有真正成功的垂直电商,恰恰说明大家都有机会。易鑫、优信都值得关注,本文先分析易鑫。

流量哪里来?

互联网公司绝大多数业务都可以归结为“流量变现”。对它们进行分析的要点只有两个:怎样搞到流量和怎样现变。

绝大多数电商、O2O、OTA,自然流量(organic traffic)不足,从外部获得流量的渠道五花八门、代价不菲。京东、去哪儿网用股权换流量,途牛买关键词、冠名电视综艺、还请了两位形象代言人,苏宁投互联网电视、养足球俱乐部……

易鑫的流量主要来自易车,方式十分奇特:易车免费向易鑫提供流量支持,易鑫先把这种支持资本化,再对形成的无形资产进行摊销。

易车为易鑫导流的形式主要是提供“线索”。招股文件显示,2017年上半年易鑫获得700万条线索,完成16万笔“交易促成”活动,如试驾、贷款等。2016年、2017年,易鑫完成交易数分别为26万笔和49万笔。截至2017年末累计77万笔,其中63万笔为融资交易。

易车的流量支持、不竞争承诺及汽车型号数据库被易鑫列为“无形资产”,其中“汽车融资租赁服务流量支持”价值4.6亿、二手汽车相关业务流量支持价值8.7亿、不竞争承诺价值3.1亿、汽车型号数据库价值6.1亿,总计22.5亿,占2017年末净资产的14.68%。

上述无形资产被分期摊入“销售费用”,2017年摊销了1.25亿。

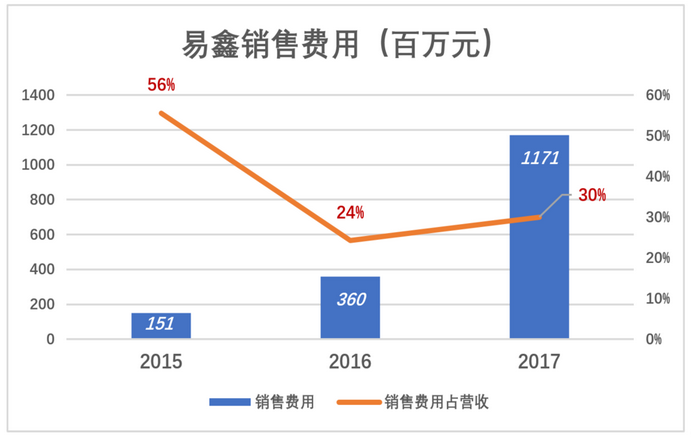

2017年,易鑫销售费用11.7亿,占营收的30%,较2015年降了26个百分点。销售费用中,只有1.25亿无形资产摊销算是流量成本,广告费用4.86亿几乎是流量成本的4倍。

互联网公司烧钱最厉害的地方有两个,一是流量获取、二是补贴/让利/价格战。去哪儿网、58同城、途牛等公司的销售费用甚至超过营收的100%,易鑫用营收的30%“解决”市场费用,其中流量成本仅相当于营收的2.5%。

易鑫解决流量问题的方式极大地缩减了流量成本。电商玩的就是流量变现,拿到低成本流量就已经成功了一半。

但要注意,易鑫所谓的流量成本是“虚构”的。母公司的流量支持值多少以及怎样摊销,都是“猴皮筋儿”、“橡皮泥”可以随意拉伸和捏弄。

融资租赁渐成易鑫主业

易鑫目前有两大主营业务:交易平台业务和自营融资业务,分别可与天猫、京东类比。

1)交易平台

具备互联网基因并得到易车支持,易鑫首先采取的变现模式自然是广告,更确切地说是效果广告。

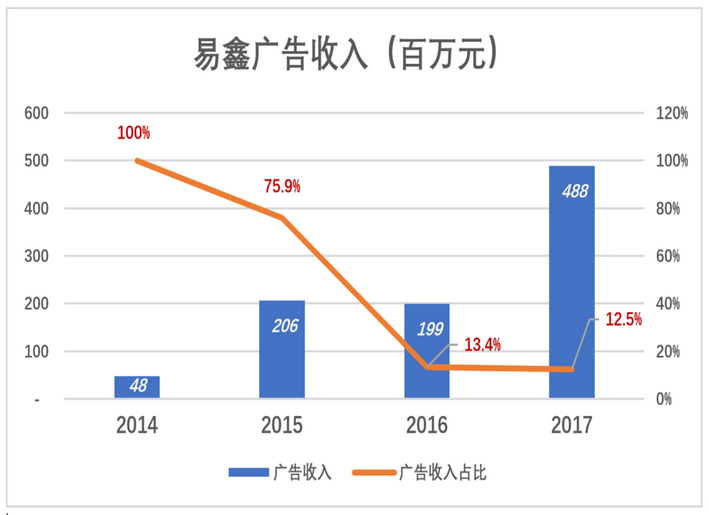

2014年广告收入占营收的100%,所谓的“交易平台”完全是广告平台。2015年、2016年广告收入徘徊在2亿元左右,在营收中的比重降至13.4%。2017年得到易车更大流量支持后,易鑫广告收入达到4.88亿。

广告业务除了让准备上市的易鑫报表好看一些,不会给“易车+易鑫”体系带来增量。

易鑫试图打造的“交易平台”是“垂直的天猫”:向买家C展示新车、二手车,为卖家B提供“线索”,促成交易然后收取服务费用。

“卖家”也可以是银行或其它金融机构,它们与消费者达成条款协议也要向易鑫交费。

除了易车网,易鑫股东中还有腾讯、百度、京东,其行事风格折射出纯正的互联网基因。

2)自营融资业务

近两年易鑫的明星业务是融资租赁,属于汽车金融范畴,“融资业务”的提法有掩人耳目的意味。“自营”则透露出京东式“吃甘蔗”的野心。

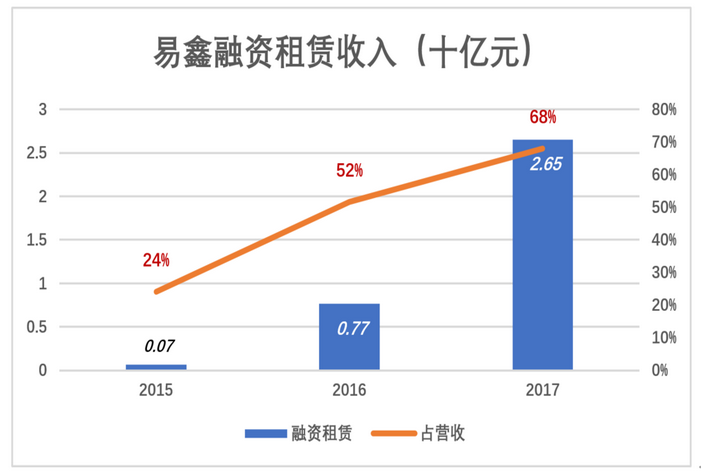

2015年,易鑫租赁确认融资租赁收入为6546万,占营收的24.1%。2017年,该项收入达26.5亿,占营收的67.9%。

如果仅仅根据财报,2017年的易鑫与2015年的易鑫是两家完全不同的公司。

易鑫向用户收取的租金分两部分,大头叫做“融资租赁款”、小头叫“融资租赁收入”,后者被确认为营收。

这种处理方法与OTA跟团游业务相似。比如一家三口交3万元去马尔代夫玩了一星期,扣除交通、食宿、导游费用等成本,OTA手里“剩下”3000元,OTA只应把这3000元确认为营收,拿3万元当营收,税都交不起。

截至2017年末,易鑫账面“应收融资租赁款总额”达337亿,其中36.3亿是“未赚取收入”,占比10.9%,这个比值可近似地视为融资租赁业务的收益率。

融资租赁是资金密集型业务,2016年末、2017年末易鑫借款余额分别为118亿和265亿。

易鑫融资租赁业务现状可概括为:借银行270亿,有340亿租金可收。但能收来多少目前还是未知数。

高度倚重金融工具是易鑫汽车电商业务的重要特征。

融资租赁模式未经验证

易鑫在二级市场遇冷是因为没有“上岸”,还在游泳。但与此同时,汽车电商领域却涌现出众多融资租赁玩家,优信新车、弹个车、花生好车、平安车管理、车好多、毛豆新车……因为上市公司投资人更加厌恶风险,而VC机构则敢于“赌明天”。

汽车融资租赁在美国新车市场的渗透率超过30%,但在中国的有效性还需验证。

租赁期间车辆所有权归融资租赁的出租人所有,这是汽车融资租赁与分期付款的根本区别。

对贷款提供方,保留所有权在遇到违约可直接收回车辆,理论上风险更小。

对购车用户,选择租赁方式可以直接把车开走,因为验车、上牌等手续都已办好。租赁期满前,消费者可以终止合同,出租人收回车辆,没有过户来过户去的麻烦。租赁期满后,车辆所有权按双方的约定进行处理,没有约定的,车辆所有权归出租人所有。

由于上述诸般灵活和便利,租赁租赁成为重要的汽车销售模式。

在中国发展汽车融资租赁存在的最大的问题是牌照。出租人要保留汽车所有权就需持有大量汽车牌照,在已经采取限牌的城市去哪里搞成千上万个车牌?

其次是风控效果有待观察。保留汽车所有权真能降低风险?至少要等易鑫们头两年的融资租赁合同执行完毕才能看出个大概。

或许玩家们另有所图,那就是在尚未限制购车的城市“跑马圈地”,随着融资租赁业务的展开在手里沉淀上百万个车牌。仅在2017年,易鑫就做了40万笔融资租赁。这与神州租车当年在北京等一线城市大量购车、上牌有异曲同工的效果。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)