福寿园(01448)自去年3月份起走出了一波碎步慢牛,有人称福寿园是一只能穿越牛熊的股,也有投资者表示,市场越是动荡,该公司股价越是得瑟。

对于福寿园的基本面,归结起来为一句话:成长空间巨大,且无需关注经济周期,宏观数据、或者国际局势,因此是一个可以永续经营的行业。

智通财经APP了解到,近年来福寿园业务版图不断扩大,如今年以来,通过外延式并购其业务首次拓展到内蒙古,近来又中标湖北省武汉市黄陂区殡仪馆采购项目。

福寿园一路上涨以来,期间跌幅超过3%都鲜有出现,因此经历6月19的大跌,是否意味着为众多投资者提供了上车机会?

(数据来源:富途证券)

北水持续流入,沽空者寥寥

福寿园是中国最大的殡葬服务提供商,中国殡葬服务业的领军者和整合者,市占率1.5%排行第一,于2013年在港交所上市。

智通财经APP了解到,自2016年12月6日纳入深港通标的后,福寿园持续获得南下资金的喜爱,其走势也很让人欣慰。

最新数据显示,截止6月15日收盘,福寿园的港股通持股比例由5月初的3.6%上升到4.43%。

细心的投资者会发现,即使有南下资金的持续买入,其股价能否持续走强,还得考虑到沽空力量的存在。

智通财经通过跟踪福寿园的沽空数据发现,尽管福寿园PE已高达37倍,但沽空者仍是寥寥无几,近半个月来,其沽空占比最高也只有5%多一点,大多时候都在1%左右。

(数据来源:智通财经网)

相对于今年大步长跑的医药及教育股来说,其沽空数量几乎可以忽略不计。如上市仅半年早已翻倍的教育龙头中教控股(00839)上周三沽空占比高达21.63%;此外,PE已高达293倍的药明生物(02269)6月15日的沽空占比高达39.39%,较前一日的7.5%大幅攀升。

可见,在沽空肆无忌惮的港股市场,资金对福寿园的看涨逻辑也是无可挑剔的。

业绩增长高枕无忧

资金进出、多空对决往往只能说明股价的短期波动,但股价的长期走牛必须得依赖强劲的基本面。

首先,殡葬行业空间之大这一点已众所周知,且这门生意是永续的,而且可以说是刚需。

从简单的供需层面来看,需求方面,根据《2016-2022年中国殡葬行业市场调查研究及发展前景预测报告》:2017年,我国人口数是13.9亿,死亡率是千分之7.11,也就是说每年有988万的人离世。

因此即使按平均5000元/人进行保守估计,目前殡葬市场规模高达500亿。

而供应方面,目前情况为殡仪服务供不应求。如全国目前只有1500多家殡仪馆,其中达到国家要求一、二、三级标准的只有20%。平均每个殡仪馆一年要承担7000个遗体个案,殡仪服务供不应求。

此外,福寿园的业务模式极容易看懂,其主要通过内生+外延式增长。如外延并购方面,今年2月份,福寿园旗下重庆福鼎拟斥资1.2亿元收购辽宁观陵20%的股权;5月份,福寿园斥1.08亿元收购安佑生态纪念陵园100%股权,其业务首次涉足内蒙古自治区。

近来在内生方面也有动作,如6月初公司中标武汉市黄陂区殡仪馆采购项目。其实关于福寿园业务拓展方面,智通财经此前在《破解福寿园(01448)走牛密码:内生外延协同发力》已有论述。

对于未来业绩展望,管理层的目标是在未来3年内将利润翻倍。

花旗亦认为,由于福寿园管理层积极拓展加二、三线城市的墓地增长,通过升级设施而取得更多市场份额,预计2018年下半年会在小型墓地资产上进行并购,

将其目标价由9港元上调至10港元。

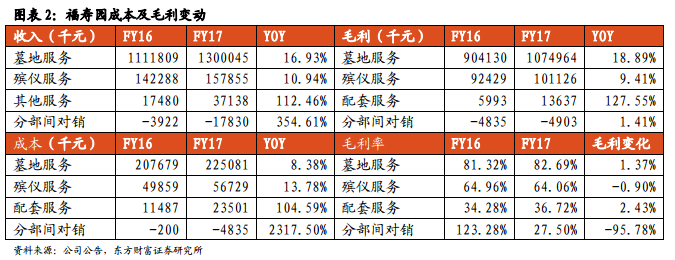

此外,作为行业龙头,福寿园具备良好的品牌效应,每年毛利率都在稳定升高,随着消费升级且公司本身增值服务的持续提升,提价效益明显。

如福寿园提供定制化服务,丰富高端消费的选择范围,定制艺术墓、草坪卧碑墓平均单价增幅达到 16.5%,2017财年整体毛利率从79.1%提升到80.2%。

随着中国老龄化社会来临、城市化发展、火葬率的提高、土地资源稀缺、消费服务升级、殡葬服务业是刚需的朝阳行业,天花板非常高,因此行业龙头福寿园具备较宽的护城河。

龙头更要创新

任何行业,不管是大消费还是半导体、医药行业,在市场持续震荡下,“创新”仍是抓住重点行业优秀个股的主线。

此前刚纳入港股通标的时,福寿园就表示,要坚持不懈积极地开拓新的发展模式及领域,为股东和社会创造更多的价值。

近年来,公司利润高速增长也说明了公司管理层团队持续高效得在发展主业。

智通财经APP了解到,在简单的业务模式上,福寿园也有不少创新,如今年6月13日,福寿园与萧山区殡仪馆合作,共同成立了浙江省杭州市第一个“公建民营”项目——萧山殡仪服务中心。

此外,福寿园创新业务还表现在业务模式的创新,如2017年,公司共签订了1174份生前契约,包括临终关怀、遗体接送、灵堂搭建、告别仪式及相关后续服务等。

除此之外,在环保政策日益严格的驱使下,福寿园在推进殡葬改革和绿色殡葬方面也构筑了较高的行业壁垒。

如福寿园自主研发的智能环保火化机先后获得了多项专利,目前已在上海、江西、山东、重庆、安徽、湖北等地区的殡仪馆投入使用,并出口至俄罗斯及蒙古。

近日,该产品再进入湖北省,湖北省人口众多、市场广阔,可以说将成为福寿园战略发展布局的重要地区之一。

综上,如果说股价短期波动是投票机,长期而言则是称重器,鉴于福寿园行业空间大、商业模式简单清晰、现金流稳定、长期来说仍是牛市。福寿园目前对应动态市盈率为37.4倍,并不便宜,但是作为港股市场稀缺标的,且为行业龙头,享有一定估值溢价也是合理的。