智通财经APP获悉,CINNO Research首席分析师周华表示,进入8月,部分品牌商启动四季度旺季备货,同时国补资金逐步到位、叠加美对华及墨西哥关税政策90天缓冲期,对终端需求回暖带来一定的积极影响。面板厂或延续供应宽松格局,预计8月面板价格跌幅将有所收窄。

CINNO Research 简评

01

据CINNO Research数据显示,今年二季度国内市场TV销售量同比下滑10%,多省市6月国补政策暂停或成为其下滑主要原因。进入三季度7月,终端需求转弱导致面板价格跌幅扩大。今年8月随着国补资金全部到位,国补政策将持续发挥效能,叠加品牌厂或提前为旺季备货,终端需求有望温和复苏。此外,面板厂或策略性上调稼动率以响应订单回暖,部分面板价格在两端支撑的情况下或减小跌幅。

02

从需求端来看:今年7月因618大促结束及各省市“以旧换新”补贴处于资金空窗期,终端需求转弱。进入8月,传统备货旺季临近,叠加品牌厂经二季度订单下修及销售后库存显著去化,备货动能增强。政策层面:第三批690亿元“以旧换新”超长期特别国债已于8月1日下达完毕(第四批690亿元拟10月落地),各省市国补重启有望提振下半年需求。此外,美对华及墨西哥关税延长90天(7月31日达成)亦缓解了海外需求压力。综合来看,需求端初现企稳信号,虽8月面板价格仍承压,但跌势放缓预期增强。

03

从面板供给侧来看,今年7月,在LCD TV面板价格普跌下,高世代线平均稼动率约为78%,环比仅下调2个百分点,整体供应相对宽松,控产力度不足难以阻止面板价格下行态势,其中,G8.6产线作为控产主力,环比下调约5个百分点,或将对85”及以上超大尺寸面板价格稳定形成支撑。进入8月,各品牌备货需求或开始恢复,预计8月稼动率环比提升至80%左右,面板出货量或将同比增长7%。在市场供需关系逐渐调整的情况下,面板价格跌势有望收敛。

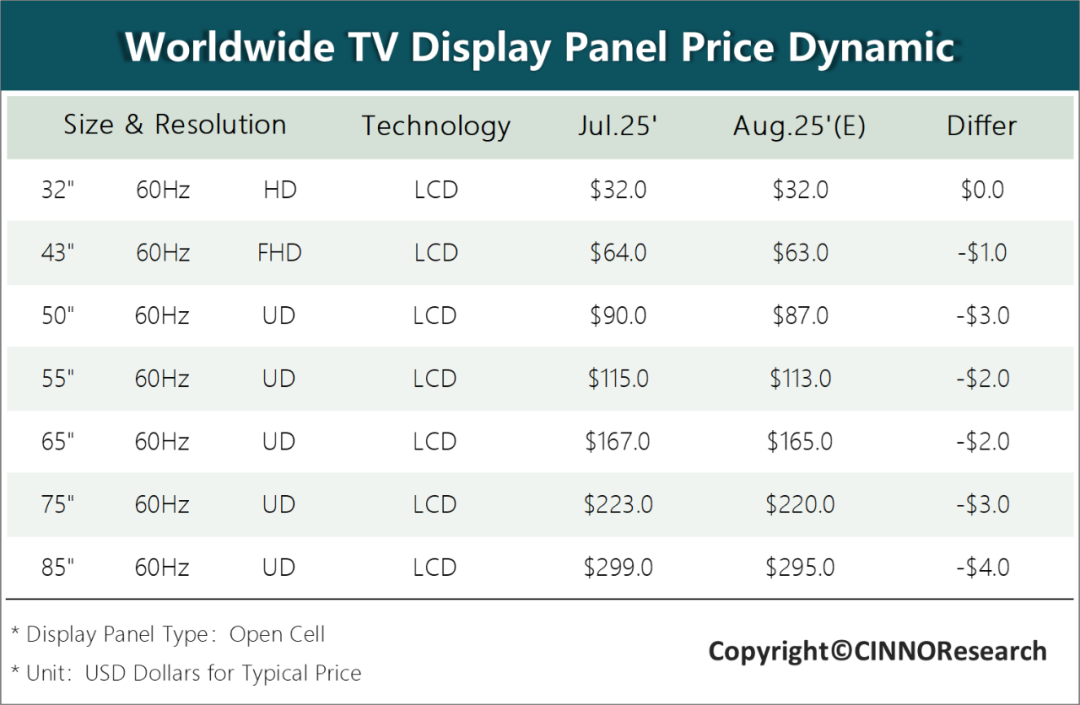

04

CINNO Research统计数据表明,今年8月面板整体需求预计仍偏弱,价格延续下行但呈现分化,预计32”主流面板价格止跌至32美元,中大尺寸面板价格跌幅收窄,43”至85”主流面板价格较今年7月价格或存在1~4美元下行空间,分别为63美元、87美元、113美元、165美元、220美元、295美元。