本文来自中泰国际的新股研报,作者为中泰国际分析师赵红梅。

智通财经APP获悉,加达控股(01620)创立于1976年,为加拿大机票中游市场的主要参与者。公司是机票批发商、旅游业务流程管理供货商和旅游产品及服务供货商、主要业务包括(1)向旅游代理和旅客分销机票;(2)为旅游代理提供中端和后端支持服务;(3)设计、开发及销售旅行团和其他旅游产品和服务。

根据灼识报告,按2017年销量计,为加拿大三大机票批发商之一,市占率约31.3%。公司现为加拿大国际航空运输协会和美国ARC认可旅游代理之一,使公司合资格取得代表国际航空运输协会成员和ARC成员所提供的机票的票务权并取得私有运价交易;至2017年底,公司已拥有超过150家航空公司的票务权和约70家航空公司的私有运价交易。

中泰国际认为,公司扩大客源以增加市场份额、加强旅业务流程管理和提升知名度,公司计划扩大业务发展团队以开发民族旅游代理商和旅游管理公司。

根据灼识报告,中国、菲律宾、和印度人为主要的加拿大移民之一,总人口约20%为非本土出生人口。公司计划开发简体发繁体中文网上预订平台和移动预订平台配以讲国语及粤语旅游代理提供服务。公司亦计划使用新的企业资源规划(ERP)以取代现有的e-ITS系统,新系统能收取及分析营运数据,管理办事处营运,作业务决策。另外,公司会持续推广品牌声誉和知名度,主要通过投放广告、商业公告、提供现金奖励和定期参加贸易会议及旅游展榄。

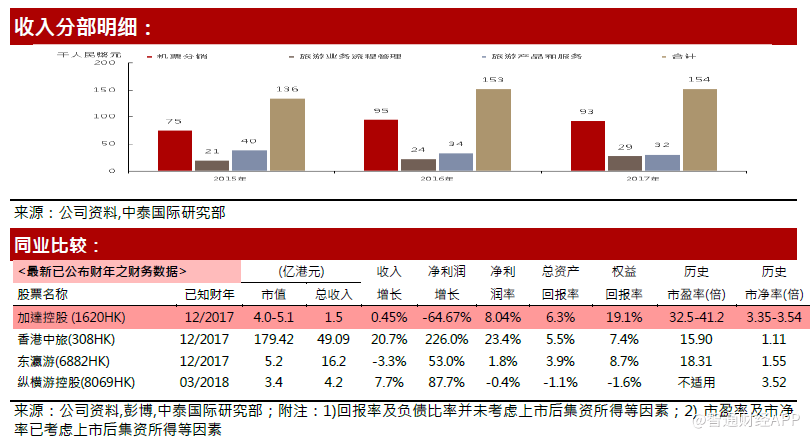

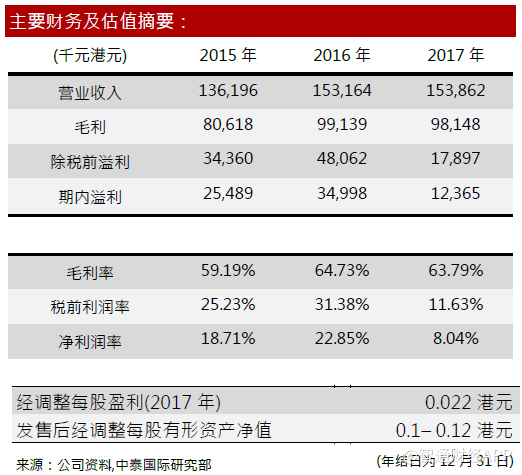

经营业绩方面,机票分销为过去三年收益占比重大的部分,分别为55.3%、62.0%和60.4%。2017年机票分销收益达92.9百万港元,同比下跌2.1%,主要因航空公司供货商提供的奖金佣金减少。过去三年,毛利分别为80.6百万、99.1百万和98.1百万港元;毛利率分别为59.2%、64.7%和63.8%,2017年毛利率下跌主要由于机票分销部的毛利率下降。销售开支过去三年稳定上升,分别为15.6百万、16.0百万和17.7百万港元,主要由于:(1)汇价变动;(2)推广开支增加;(3)营销活动开支增加;(4)内部奖励兑换机票增加。

估值方面,按全球公开发售58.5亿的股本计算,对应公司市值为4.0-5.1亿港元,相比港股同行较低;对应17年市盈率为32.5-41.2之间,高于行业平均;发售后市净率为3.35-3.54,高于行业平均水平。盈利能力方面,17年的ROE,ROA分别为8.04%和6.3%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,中泰国际给予其50分,评级为“中性”。

风险提示:(1)客源过度集中(2)业务受季节性波动影响。

(编辑:胡敏)