本文来源于中金公司最新研究报告,作者顾寅旻、王瑶平,原标题《当前利率和经济周期利好存款渠道优质的香港银行》。

提要

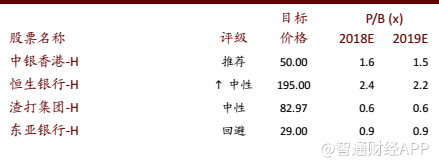

经济增长强劲以及 HIBOR 加速回升,提振我们对香港本地银行的信心。我们认为中银香港和恒生银行等活期存款占比较高的银行,有望受益于贷款高增长和净息差扩张。中银香港仍我们的首选标的,目标价 50 港元。我们将恒生银行评级从回避上调至中性,同时上调目标价 18%至 195 港元。

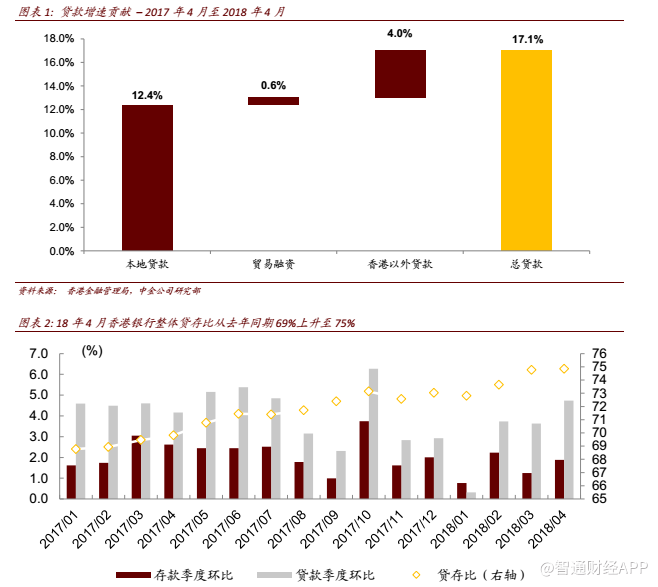

香港本地经济前景良好,有望带动贷款增长。中金宏观组预计香港将迎来强劲的经济上行周期,预计香港 18 年实际 GDP 增长 5% (前期预测为 3.6%),预计消费支出增长 8.5%(前期预测 6.7%)。因此我们预计高贷款增长和资产价格上升将利好银行业务。1-4 月香港银行整体贷款同比增长 17%。

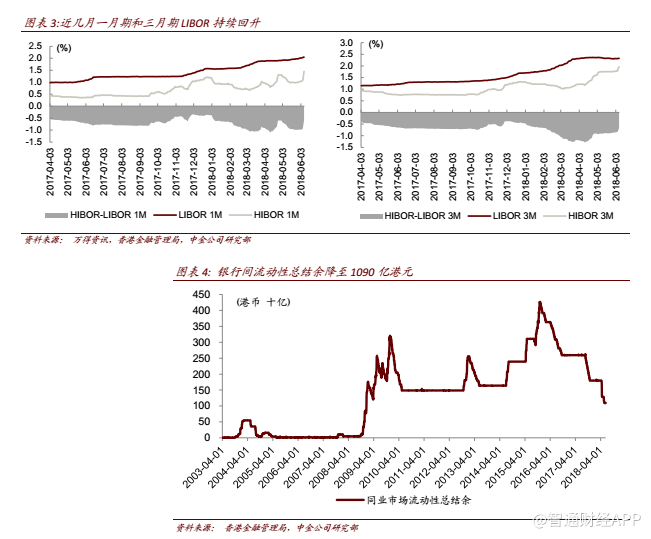

HIBOR 持续回升,带动净息差改善。6月一月期和三月期HIBOR分别上升至 157 基点和 200 基点,均达到 2008 年 10 月以来新高。我们预计 HIBOR/LIBOR 利差持续收窄,加之美联储加息和贷款需求强劲,有助于显著改善香港银行净息差。

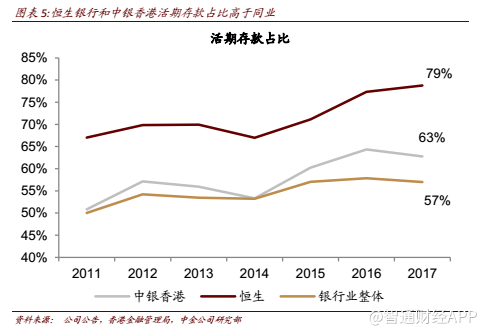

具备优质存款渠道的银行有望胜出。HIBOR 回升有可能导致存款定期化,影响规模较小银行的净息差扩张,主要由于小银行对企业和大额存款的依赖程度更高。考虑到恒生银行和中银香港的活期存款占比高达 60%-70%,我们认为能够更好应对定期存款成本上升。我们预计定期存款成本每上升 75 基点,恒生银行和中银香港税前利润将相应下降 5%和 9%(工商银行(亚洲)税前利润将下降 18%)。

中银香港仍为首选标的。虽然恒生银行的存款基础较为强劲,但中银香港过去十年间资产增长更快(年均复合增长率分别为 7%和9%),市场份额提升 1.3 百分点(同期恒生银行市占率下降 0.7 百分点)且 ROE 有所回升(恒生银行和中银香港 ROE 目前均在 14% 左右)。当前,恒生银行股价较中银香港溢价约 50%(2.4 倍和 1.6 倍市净率)。我们仍更加看好中银香港,主要考虑估值和增长潜力。

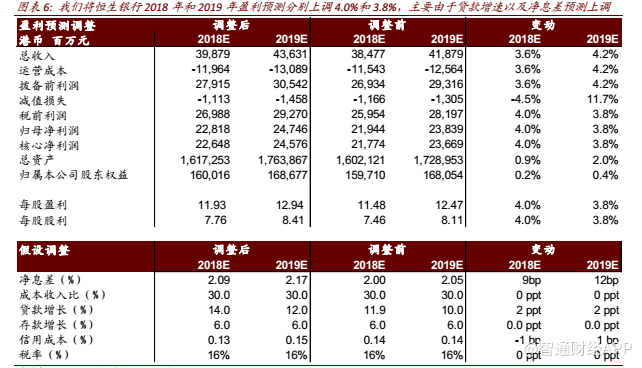

鉴于此,上调恒生银行 2018/19 年盈利预测 4.0%/3.8%,主要反映贷款增长提速和净息差改善预期。上调恒生银行目标价 18%至 195 港元,对应 2.3 倍 2018 年市净率,上调评级至中性。中银香港仍为我们的首选标的,目标价 50 港元,对应 2.0 倍 2019 年市净率。风险:存款定期化快于预期导致资金成本上升;经济放缓或影响贷款需求。

正文

本地经济强劲,有望带动贷款增长

香港 18 年 1 季度实际 GDP 增长高达 4.7%,为六年来最高季度增长。同期零售消费、失业率和本地投资等指标均表明经济活力较好。因此,4 月香港银行业整体贷款增长提升至 17.1%,本地贷款增长和稳定贷款需求为主要驱动力。

中金宏观组预计 18 年香港实际 GDP 增长 5%(前期预测 3.6%),预计名义 GDP 增长 8%-9%,未来几季度贷款有望保持强劲增势,符合我们 18 年展望报告《2018 年展望:净息差与贷款前景向好》的预期。

HIBOR(香港银行间同业市场利率)和LIBOR(伦敦同业拆借利率)收窄,净息差扩张或加快步伐

今年 HIBOR/LIBOR 利差持续收窄,且近期有加速趋势。5 月底以来 1 月期和 3 月期 HIBOR 分别上升 50 个基点和 22 个基点。我们认为主要由于:

1) 联系汇率制度影响。自四月中港元汇率触及弱方兑换保证之后,香港金融管理局共买入约 700 亿港币,导致银行间流动性总结余从 1800 亿港元下降至 1090 港元。当银行间流动性总结余降至 500 亿港以下时,HIBOR 水平会大幅提升。

2) IPO 资金锁定。存款者有可能提出证券账户资金,为小米等大型IPO认购做准备,导致资金流动性下降。

我们预计 HIBOR 持续回升,有望带动 HIBOR/LIBOR 利差 18 年底收窄至 30-40 个基点。假设美联储还有三次加息(每次上调 0.25 个百分点),我们预计一月期 HIBOR 年底或达到2.25%。

具备优质存款渠道的银行有望胜出

但另一方面,HIBOR 上涨有可能引发存款定期化,进而推升银行的资金成本,抵消净息差扩张。我们认为过于依赖大额存款的银行将受到更多影响,同时恒生银行和中银香港依托强劲存款基础和广泛网点分布,预计面临影响更小。

恒生银行

上调目标价18%至194.7 港元,上调评级至中性

恒生银行在香港拥有较具竞争力的存款业务结构,其资金成本对利率上调的敏感度更低。我们认为恒生银行的港币资产较为集中且活期存款占比行业领先,能够更加受益于利率上调。本地经济强劲时,恒生银行贷款增长和净息差扩张有望提速,资产质量预计相对稳定。因此,我们分别上调2018/19 年盈利预测4.0%和3.8%至228 亿港元/247 亿港元,超彭博一致预期5.4%/4.6%。预计公司中期ROE维持较高水平(14%-15%)。

上调恒生银行目标价18%至194.7 港元,对应2.3 倍2018 年市净率,主要反映盈利预测调整和中期ROE。上调评级至中性。

中银香港

增长确定性较高,仍是我们的首选标的

与恒生银行相比,我们仍然更加看好中银香港,主要原因如下:

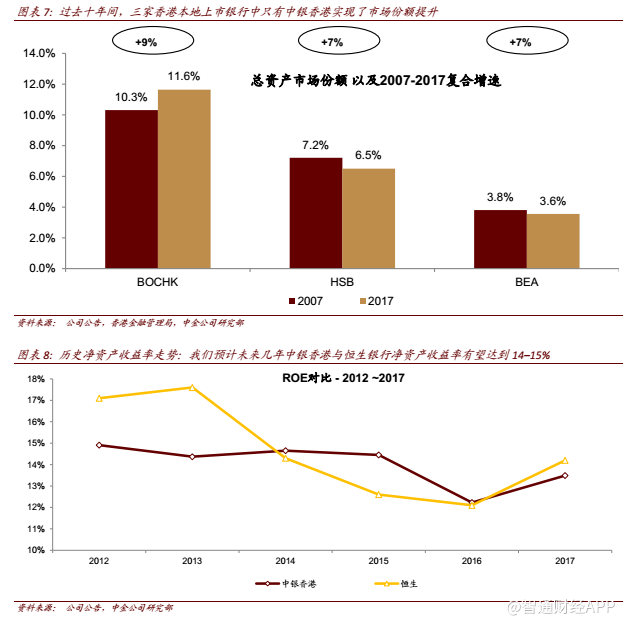

首先,中银香港有望实现更为强劲的资产增长。过去十年间,香港银行业竞争格局发生了较大变化。越来越多大陆地区的银行选择在香港设立子公司或者分支机构,

在香港市场积极抢夺市场份额。从资产规模角度来看,截至 2016 年底,工银亚洲、中国建设银行(亚洲)以及中信银行(国际)在香港持牌银行中分别排名第五位、第七位和第十位。在这些大陆银行的竞争压力下,恒生银行和东亚银行的市场份额

不断流失。而相比之下,中银香港的市场份额已经从 2007 年的 10.3%提升至 2017 年的 11.6%,进一步巩固了中银香港作为香港地区第二大银行的市场地位。我们认为这主要得益于中银香港与中资企业的密切关系,目前中资企业的信贷需求在香港地区整体信贷需求中占据很大比重。展望未来,由于大陆地区的金融去杠杆,海外中资企业的信贷需求有望进一步增长,中银香港有望大幅受益。

其次,中银香港具有更佳的风险收益比。我们预计未来恒生银行与中银香港净资产收益率均有望达到 14%–15%,股息收益率均有望达到 3%–4%。但是,中银香港目前股价对应 1.6 倍 2018 年市净率,较恒生银行的 2.4 倍存在约 50%的折价。我们认为这样大幅度的折价是不合理的,未来有望逐渐收窄。

因此,中银香港仍是我们的首选标的,我们维持公司目标价50 港元,对应2.0 倍2018 年市净率。

(编辑:文文)