本文节选自微信公众号“方正中期研究院 ”,作者为方正中期期货有限公司,原标题为《逐个梳理:美联储加息对原油、贵金属、工业品各品种价格影响逻辑》。

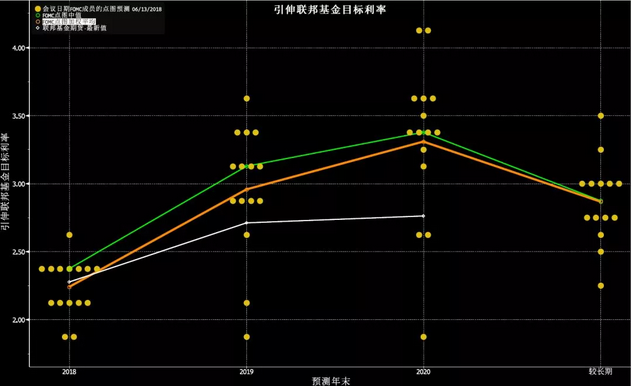

北京时间6月14日凌晨,美联储上调联邦基金利率目标区间25个基点,至1.75%-2.00%,符合市场预期。FOMC预计2018年还将加息2次,年底的目标利率将达到2.4%,2019年预计将加息3次,同时撤销5月份决议声明中关于“联邦基金利率仍将相当长一段时间保持利率在当前低位”的表述,未来进一步渐进式加息,从而与中期内美国经济持续增长、劳动力市场强劲、以及通胀接近2%目标保持一致。

自2015年12月启动加息周期以来,美联储至今已加息7次,对于大宗商品及世界经济产生较大影响,这里做如下梳理:

新兴经济体

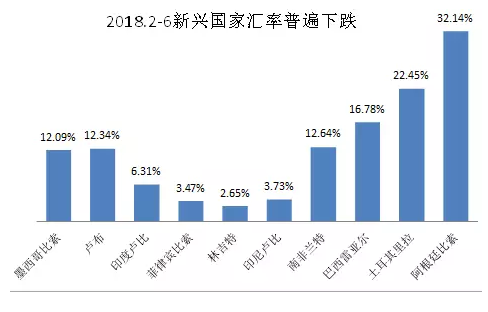

随着美联储加息步伐的加快,新兴经济体受到较大冲击。4月以来,美指强势反弹创年内新高的同时,众多新兴国家货币开始股、债、汇三杀。截止6月中,新兴经济体货币较美元均出现不同程度的下跌,其中阿根廷比索、土耳其里拉、巴西雷亚尔贬值幅度均在15%以上,而南非兰特、俄罗斯卢布、墨西哥比索跌幅也超10%,新兴经济体纷纷提前加息来应对其影响。

目前看,新兴经济体汇率贬值多是美元弱势时,资本大量流入所埋下的隐患,同时此轮货币贬值幅度较大国家多采用宽松政策刺激经济增长,外债规模较大,经济内生增长动力不足,从而导致在资本外流,融资成本上升的情况下经济受到较大的冲击。而后期,随着美联储加息节奏的加快,预计新兴国家仍将面临较大的挑战。

能源化工

原油

原油是大宗商品之王,原油价格的上涨势必会带动其他工业品价格,最终会导致通货膨胀上升,因此美国加息是为了预防经济过热,但从历年来看,利率的变化基本上对原油价格变化影响不大,原油主要还是受供需及库存影响更大。

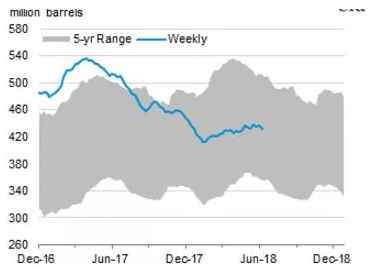

美国EIA原油库存情况

美国能源信息署(EIA)公布的数据显示,美国截至6月8日当周EIA原油库存减少414.30万桶,预期为减少108.68万桶。汽油库存减少227.10万桶,预期为增加90.76万桶。精炼油库存减少210.10万桶,预期为增加37.36万桶。数据公布后,美布两油均短线急涨0.7美元。中国SC原油急速拉升5元左右。

美WTI原油主力合约

中国SC原油1809合约

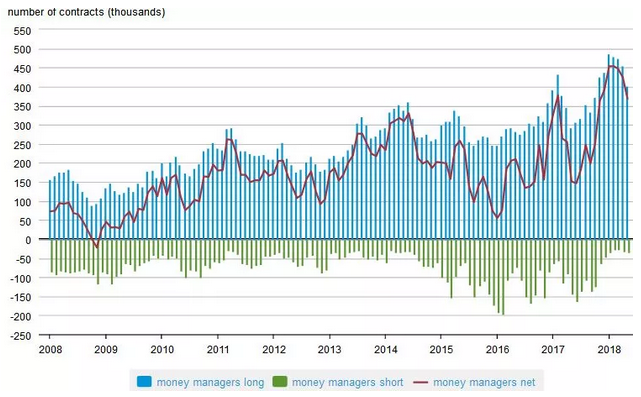

原油近期连续下跌的更多是受到OPEC可能增产的因素所导致,加上前期由于地缘政治因素引发油价短期暴涨遭到了大量基金公司开始抛售。实际上从2018年1月份开始基金净多头持仓量就开始下降,截止到目前五月份净多头持仓为368369千张合约。从历史持仓情况来看,现在净多头持仓量还存在下降的趋势,因此短期来看,油价走势并不容乐观。

近期EIA原油库存呈现下降趋势,从历史时期来看,夏季将至,美国地区夏季是用油高峰期,大多数家庭会选择自驾出游,因此原油需求提升也导致了库存下降,对油价具有一定支撑作用。短期来看,市场注意力集中在六月份OPEC会议上,若OPEC计划增产,加上美国页岩油的增产,对油价也会造成极大打击,综合来看,油价易下难上,但是下降幅度也不会太大,整体还是呈现震荡格局。

CFTC基金持仓情况

动力煤

美联储如约加息,对国内煤炭市场影响较小。动力煤主力合约ZC1809低开低走,全天震荡偏弱。现货方面,港口现货报价暂时维持稳定。秦皇岛港库存水平小幅回落,锚地船舶数量大量减少。下游电厂方面,六大电厂煤炭日耗有所回升,库存水平继续上升,存煤可用天数减少到19天。从盘面上看,资金呈流出态势,交易所主力空头减仓较多,建议空单谨慎续持。

有色金属

铜

加息靴子落地,美国经济表现强劲,美联储上调2018年经济增速至2.8%和PCE通胀率2.1%,下调失业率预期至3.6%,并预计今年再加息2次,鹰派加息令美元仅短暂反弹后再次回落,因此对铜市影响较小。目前市场聚焦必和必拓旗下Escondida矿劳资谈判。必和必拓表示已经对工会提出的最新薪资合同做出回应,引发了可能持续一个月或更长时间的新一轮谈判,导致市场对于铜供应干扰预期再次升温,支撑铜价走势。此外,近期LME库存连续走低,贴水处于较低水平,但国内现货市场供应充足,主要缘于5月国内精铜产量及进口量均处于较高水平,且下游逐渐进入消费淡季。整体来看,加息靴子落地,美元上涨动能减弱,铜矿供应干扰预期犹存,但下游消费逐渐转弱,预计铜价震荡。

铝

美联储如约加息,美元指数大幅波动。伦铝相对较为淡定,昨日的沪铝主力合约AL1808高开低走,早盘更是开盘即跳水,整体震荡下跌。原油价格横盘整理,伦铝同步下跌。现货方面,长江有色金属铝锭报价大跌210元/吨,现货平均贴水缩小到10元。从盘面上看,资金呈流出态势,交易所主力多头增仓较多,建议空单减仓。

贵金属

美联储加息靴子落地后,美元指数短线快速拉涨至94上方,因市场关注晚间欧洲央行利率决议,此前欧洲央行多位官员表示本周将评估是否要资产购买计划,市场预计欧洲央行将在今年年底退出QE。另外,由于此前市场对于美联储6月加息已经充分消化,靴子落地后,美元上涨动能不足,但同时美国经济强劲对美元形成支撑,因此预计黄金及美元维持震荡。

白银兼具有色和贵金属的双重性质,此轮美联储议息会议鹰派强度有限,白银小幅上涨,COMEX银报收17.05美元/盎司,沪银重新上涨至3800元/千克。历年经验来看,议息会议后是较好的贵金属投资时机,3月议息会有白银从16.5美元/盎司一度飙升至17.36美元/盎司,当前时点白银面临技术形态的突破,一旦突破得以确认则是极好的做多时机,有色及白银矿企的矿井投入也需要银价上涨带来利润释放。5月31日,国家发展改革委、财政部、国家能源局发布《关于2018年光伏发电有关事项的通知》,提出优化光伏发电新增建设规模、加快光伏发电补贴退坡等,白银需求端略有受损。后续来看,当前应为较好的做多时点,一旦银价成功突破当前的三角整理形态将大概率上冲至17.5美元/盎司甚至更高。

黑色金属

钢材

由于此前市场普遍预期6月加息,美元指数从4月开始走强,在预期兑现日时,由于靴子落地,美元指数有所回落,但基于9月加息的预期,美元指数在3季度仍然将维持偏强走势。从联动性上看,美元指数与CRB指数是负相关,而与文化商品指数相关度较弱。而文化商品指数与其联动较差的原因在于,工业品指数受国内供给侧改革政策影响更大,因此从美元指数角度来看,本次美联储加息对黑色影响不大。

从货币政策角度来看,由于美联储加息,中美利差收窄,对国内流动性负面,从4月以来央行动作来看,预期为应对后面的第二次加息,央行或将继续降准,在公开市场释放更多流动性,对冲影响,对于黑色而言,货币环境的相对稳定是潜在的利好。

从原料角度来看,主要进口国货币贬值,其生产成本被动下降,利润增厚,将拉长国外供应收缩周期,钢材成本端支撑负面。

综合来看,钢材微观显著强于历年,年内工期减少,赶工期需求强度在冬季限产前或均处于同比偏强,而环保督查的超预期,对供应端有冲击,在库存不在是矛盾的背景下,美联储加息对钢材的影响权重偏低,钢材价格易涨难跌。

铁矿石

对于美联储加息对铁矿石的影响,从两个方面来分析:

一是从汇率的角度出发,美联储加息周期下,新兴市场首先受到冲击,巴西雷亚尔一度跌至3.91的两年低点,虽在巴西央行的干预下有所反弹,但截至6月首周已较2月初下跌20%。作为铁矿石主要供应国,由于当前世界上铁矿石是以美元定价,因此巴西铁矿石生产商在经营过程中的收入是以美元结算,但在铁矿石的开采、运输、设配器具购置及工人工资发放中则是以本国货币为支付手段,因此巴西雷亚尔的贬值将直接导致铁矿石生产经营成本的下降。这里以淡水河谷为例,2017年Q2其C1 cash cost FOB port为49.3雷亚尔,按当时汇率计算为15.75美元,而按当前汇率计算则为13.02美元,由于汇率的变动导致其离岸成本下降17.3%,对于淡水河谷而言,由于资源禀赋的原因成本较低,因此成本的下降对其产销的影响相对较小。但对于非主流矿而言,其成本较高,因此年初以来矿价的持续下跌开始触及其盈亏平衡点,而本国货币的贬值将使其成本被动下移,从而缓解其经营压力,使其减产甚至停产的动力减弱。其他铁矿石生产国,如南非等,2018年以来,本国货币较美元均出现不同程度下跌,对于国内矿山的生产成本均有所削弱,从而被动的推迟了铁矿石减产的步伐。

二是从需求的角度出发,来看待这一问题。为应对美联储的加息政策,新兴市场多国开始跟随式加息,南非、巴西、印度、土耳其、阿根廷等国加息节奏明显加快,从一定程度上增加了本国企业的融资成本,国内经济下行压力加大,从宏观角度看,不利于新兴市场躲过的钢材需求,尤其对于印度等国的基建产生较大影响。不过,当前中国仍是钢材主要需求国,从5月宏观数据看,房地产韧性依然较强,而基建在PPP新项目落地后也有望企稳,因此钢材需求端仍将持稳运行,而高利润的持续也有助于铁矿石需求向好发展。因此,整体看,美联储加息对于铁矿石需求负面影响存在但当前并不是其决定性因素。

目前,国外非主流矿若减产步伐放缓,及主流矿山增加高品矿供给,则铁矿石在供给端将面临双重打击,而需求仍受到中国环保限产的影响,因此在黑色系其他品种相继反弹后,铁矿石补涨仍面临较大的压力,后期若钢价继续偏强运行,则铁矿石可尝试低位做多,而港口巴西矿相对澳矿的高溢价是否会传导也是需要关注的重点。

农畜产品

豆类

我们看到加息前后市场整体平稳波动,豆类市场目前仍是中美贸易问题占主导,此次加息对于豆类市场影响有限。市场的焦点集中在6月15日美国对中国500亿征税商品的清单,昨天据外媒消息,白宫贸易顾问纳瓦罗确认6月15日起对1.3万种中国进口商品中“一部分”增收关税,6月30日起投资限制生效。该则消息公布之后进一步加深了市场对于中美贸易的担忧,豆类市场整体呈现内强外弱走势,如果6月15日美国公布对中国500亿商品征税清单的话,那么中国很有可能会把对进口美国大豆加征25%的关税提上日程,内强外弱走势将延续,反之,市场将会修复近期该因素导致的行情波动。(编辑:胡敏)